文|眸娛

剛進入10月份,雙十一購物節的標語就已經鋪天蓋地席卷互聯網,各大帶貨主播開始為活動預熱,而在雙十一大戰正式開始之前,率先賣爆的是疊紙的乙游周邊。

10月11日中午12點,疊紙心意旗艦店開啟了新一批《戀與深空》周邊的預售,這一次依舊是限時不限量,截止到10月21日晚8點前都可以購買。盡管時間相當寬裕,但預售開啟之后玩家還是一窩蜂涌向了旗艦店,甚至一度出現了缺貨的情況,疊紙也馬上補上了第二批貨。

“平時大家都罵疊紙心意旗艦店,但只有我當真了。”

事實證明罵歸罵,谷還是要吃的,玩家的熱情也直接反饋到了旗艦店的預售數據上。

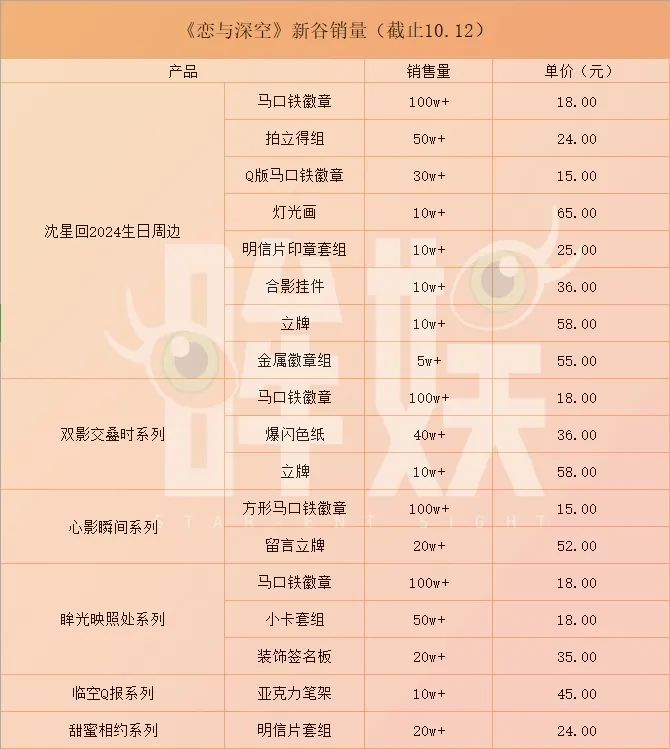

由于疊紙心意旗艦店在10月11日12點至10月12日12點進行了全店9.6折優惠活動,眸娛僅對折扣活動期內此次上新的周邊銷量數據進行了統計。

正好趕上男主角之一沈星回的生日,生日谷和普谷系列加起來共有18款。而僅僅是沈星回的八款2024生日周邊銷售額就已經超過了5000萬元,十款普通系列周邊的銷售額已經過億,即便有9.6折的活動,總共18款周邊入賬過億也是輕輕松松。

要知道,這還僅僅是一天之內,根據前臺銷量數據進行的粗略統計,具體銷量和銷售額只多不少,真正配得上“賣爆了”三個字。

但事實上,如此高的銷售數據倒也并不意外,女性乙游玩家的購買力已經得到了反復驗證,作為國乙市場TOP1的《戀與深空》也早就構建起了一套周邊產品營銷打法。

為何賣一次爆一次?

本月開啟的預售新谷是《戀與深空》開服以來上新的第四期周邊產品。

3月初卡著男主角之一祁煜生日,上新了心動啟航、光影印象、閑趣時光以及祁煜生日系列周邊,共計15款新谷;5月份上新了無人知曉時、心潮微瀾、跨越光年、光影印象、臨空Q報以及觀影時光系列周邊,共計12款新谷;8月末又到了男主角黎深的生日活動期,上新了囚籠時分、心速失衡、極空回響、臨空Q報以及黎深生日系列周邊,共計20款新谷;10月份上新了第四期18款新谷,基本保持著兩個月上新一批周邊的頻率,期間偶爾還會夾著單獨的Q版盒蛋。

客觀來說,《戀與深空》周邊上新頻率其實并不高,但幾乎次次過億的周邊銷售額放在整個游戲市場也確實足夠亮眼,《戀與深空》周邊為何能在短期內吸引玩家購入,甚至可以說是開一次爆一次?

乙游周邊的產品規劃都建立在玩家群體購買力的基礎之上。

根據庫潤數據2023年發布的在線調研數據,購買游戲周邊的人群中女性占比超過六成,30歲以下的年輕人占比達到66%,偏年輕化的女性受眾群體與乙游的受眾畫像基本重合,而《戀與深空》作為乙游市場的TOP1,在受眾本身對周邊產品擁有較強的消費意愿的基礎之上,疊紙構建起了一套針對女性玩家的周邊營銷打法。

一方面,通過各種購買玩法來強調周邊產品的特殊性。

其實《戀與深空》的周邊品類并不算豐富,不外乎就是吧唧(徽章)、立牌、明信片、色紙等樣式,甚至每次上新周邊都會被吐槽柄圖不夠好看,但玩家依舊心甘情愿掏錢,除了溺愛“老公”之外,還因為疊紙給玩家營造了一種“過了這個村就沒這個店”的即視感。

一般來說,目前除了一些線下活動的物料周邊或聯名周邊會進行少量通販之外,疊紙官店的《戀與深空》系列周邊包括滿贈周邊短期內不會進行返場復刻,而男主角生日周邊復刻的可能性更小,基本上約等于“絕版”,屆時就只能去二級市場“天價”收現貨。

另一方面,通過周邊售賣將女性玩家分成了“三六九等”。當然,這里的“三六九等”并不是指身份地位,而是周邊發貨速度和群體購買力。

二次元周邊市場一個長期被詬病的問題就是發貨速度慢,比如這次《戀與深空》新谷第二批貨的預售期長達200天,不少玩家八月份買的周邊要到春節后才發貨,雖然周邊號稱是“限時不限量”,但預售期之長也讓“游戲退坑了谷子還沒發貨”成為了乙游市場的常態。

其實經常吃谷的玩家對于這種情況都很了解,因為國內能做出高質量周邊產品的工廠較少,游戲廠商都在排隊,導致周邊產品的工期相對較長。而在預售期過長的情況下,官店發貨也分不同的批次,《戀與深空》新谷第一批貨預售150天,而第二批則是200天,早買早發貨致使玩家都會在第一時間拍下周邊。

另外,乙游“飯圈化”導致周邊銷量成為了比拼男主角人氣的一環,誰的周邊先缺貨、誰的生日谷賣的最多、誰是首切秒切,本質上比的是玩家群體的購買力,而周邊產品所呈現出的可視化銷售數據,將群體購買力分成了“三六九等”。

無論是周邊發貨速度的快慢,還是購買力的高低,其實都是利用了女性玩家隱秘的攀比和炫耀心理,讓玩家在短時間內大量涌入官方商店購買周邊,因此造成了“賣爆了”的現象。

從《暖暖》系列到《戀與制作人》再到最新的《戀與深空》,疊紙早已拿捏住了女性玩家,賣一次爆一次已然成為了常態。

一邊吃谷一邊炒谷

其實整個國乙市場的競爭,并不包括周邊的銷售數據,甚至在2024年之前,周邊往往是被忽略的一部分。

但一個無法回避的事實在于,游戲周邊的市場潛力正在被逐漸挖掘,游戲IP衍生品的市場規模進一步拓寬。2024年7月,CGDC中國游戲市場數據洞察論壇發布的《中國游戲IP衍生品發展現狀及前景研究報告》顯示,游戲IP衍生品的市場規模在2021年有了一個相當大的飛躍,市場規模增長率達到了37.8%,高于中國游戲市場規模增長率。即便在2022年中國游戲市場出現負增長,IP衍生品市場仍然處在持續增長的階段,游戲周邊已然成為了中國游戲產業新的增量市場。

而2024年《戀與深空》四期新谷的賣爆,無疑再一次證明了游戲周邊擁有著巨大的市場潛力,但一款單價十幾塊的小鐵片達成千萬銷售額確實是獨屬于乙游市場的“奇觀”,乙游獨有的社群環境造就了這一現象的發生。

乙游男主設定類男團、乙游玩家飯圈化是一個公認的事實,內娛沒有能對標的偶像男團,可以把眼光投向偶像產業更發達、飯圈化更嚴重的韓娛,女性乙游玩家吃谷子和韓團女粉絲買小卡是一樣的。

從動機和行為來看,吃谷和買卡都是在收集衍生周邊,包括上面提到比拼乙游男主人氣、比銷量、比首切等行為實際上和韓團粉絲如出一轍,乙游周邊產品的交易其實也可以類比韓娛粉絲小卡交易產業鏈。

周邊產品被賣爆一方面確實是因為女性玩家擁有更強的消費能力和消費意愿,飯圈化的社群環境不斷刺激著玩家消費,而另一方面“黃牛”“粉牛”頻出也成為了乙游周邊市場繁榮的推動力。

“黃牛”其實很好理解,可以類比為韓娛小卡市場的“炒卡婆”,大量囤積偶像明星的小卡再倒手溢價出售,乙游“黃牛”也會在周邊開售第一時間大量購入,《戀與深空》新谷剛開售二手交易市場上就出現了大量溢價出谷的帖子,而“粉牛”實際上就是“粉絲+黃牛”的簡稱,本身就是玩家但是也會通過“黃牛行為”來謀取利益。“粉牛”和“黃牛”的聯手,導致很多玩家搶不到第一批周邊。

限時不限量的周邊,只要在活動期內都可以購買,“黃牛”真的有利可圖嗎?

事實上,乙游谷子還真不愁賣不出去,買家一部分是想要在第一時間拿到周邊的玩家,隱秘的炫耀心理導致玩家追求第一批周邊,自己搶不到就只能找“黃牛”;而更大一部分是新入坑的玩家,由于一些乙游周邊短期內不會復刻,新玩家就只能去二手交易市場,而這些早期的谷子在市場上往往會被炒到“天價”。比如《戀與深空》和肯德基的聯名周邊,活動期間是買肯德基免費送,現在這套周邊在二手交易市場價格超過3000元。

不能否認,周邊產品確實已經成為乙游賽道新的增量市場,但目前以《戀與深空》為代表的乙游周邊的售賣規則、玩法實際上正在導致乙游飯圈化的加劇。乙游IP衍生品的開發價值是毋庸置疑的,但平衡好乙游周邊和玩家之間的供需關系更為關鍵。