光智科技(300489.SZ)披露了重大資產重組交易預案,擬收購標的公司先導電子科技股份有限公司(以下簡稱“先導電科”)100%股份。

10月14日復牌后,光智科技迎來20cm漲停。10月15日,截至發稿依然是20%漲停,由此看來市場對此十分看好。

先導電科的資產質量究竟如何?

先導電科主營業務為PVD濺射靶材和蒸鍍材料的研發、生產和銷售,同時也從事高純稀散金屬及化合物的回收提純、制備和銷售。2022年、2023年,先導電科分別實現營業收入21.87億元、28.83億元,分別實現凈利潤4.66億元、4.11億元。

先導電科的產品面向顯示、光伏和半導體三大下游應用場景,顯示領域客戶包括京東方、TCL 華星光電、三星、LG、INNOLUX(群創光電)、惠科和天馬;在異質結光伏領域,客戶包括華晟新能源、通威、東方日升、REC;在半導體領域,產品陸續通過多家國際大廠認證。

根據中國光學光電子行業協會液晶分會出具的證明,2019 年至2022 年間,先導電科在全球ITO靶材市場的占有率快速提升至全球第一。2022年至今,先導電科在全球 ITO 靶材市場的占有率達到 30%以上,位居全球首位。

近年來,在全球顯示面板出貨面積增長、平面顯示產業轉移、顯示面板廠商采購國產化替代趨勢等因素影響下,國內平面顯示用濺射靶材市場高速增長。根據前瞻產業研究院的統計,2014-2020 年中國平面顯示用濺射靶材市場規模從 55 億元增長至 150 億元,年復合增長率達到 18.2%;2021-2023年我國平面顯示用濺射靶材行業市場規模分別為 177 億元、209 億元和 246 億元。

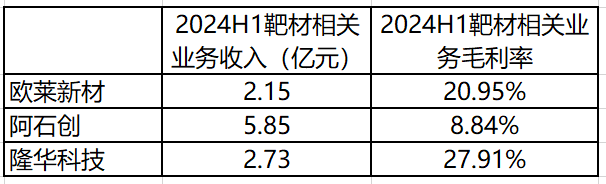

目前,在A股涉及ITO靶材業務的公司有歐萊新材(688530.SH)、阿石創(300706.SZ)、隆華科技(300263.SZ)。從規模看,2024年上半年,歐萊新材、阿石創和隆華科技靶材相關業務分別實現收入2.15億元、5.85億元和2.73億元,對應毛利率分別為20.95%、8.84%和27.91%。

2024年上半年,先導電科實現營收15.86億元,規模遠大于國內其他競爭對手;實現凈利潤2.61億元。公司暫未披露毛利率,考慮到凈利率已經達到16.5%,毛利率大概率高于一眾A股競爭對手。

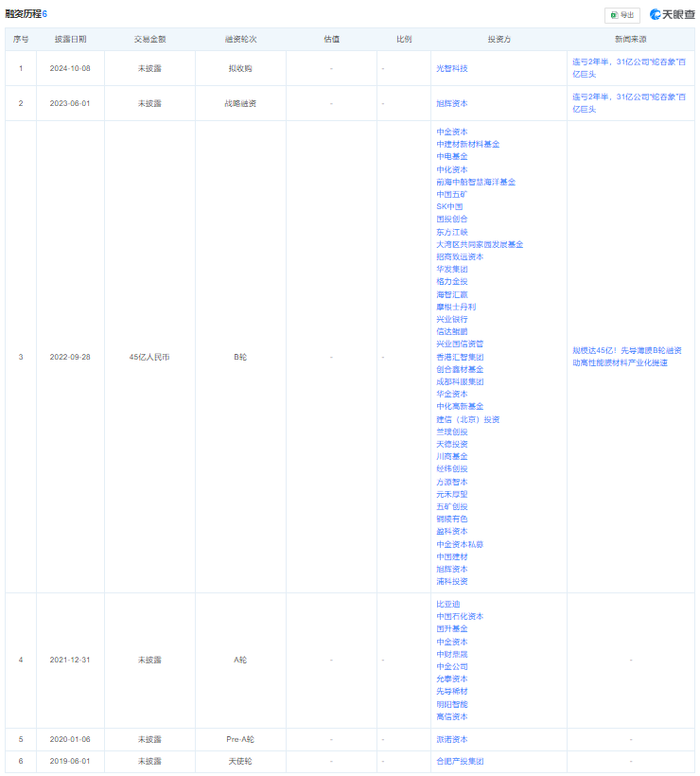

值得注意的是,先導電科的資產經營效率并不高,2023年末凈資產為82.7億元,依此計算,2023年攤薄后凈資產收益率僅為4.9%。這可能與公司歷史上大額融資有關,天眼查App顯示,2022年9月,先導電科完成B輪融資,融資金額高達45億元。這導致公司賬面冗余資金較多,或尚未全部轉化為產能。

從光智科技角度看,這筆交易大概率是劃算的。

光智科技自身經營情況較差。公司在2021年、2022年和2023年扣非凈利潤均處于虧損狀態,2024年上半年扣非凈利潤依然處于虧損狀態,并購先導電科資產后,雖然股東權益被攤薄,但每股收益能夠回正。此外,光智科技已經享受到了先導電科并購預期帶來的估值溢價,目前市凈率為6.58倍,作為一家常年虧損的公司享受了較高的市凈率。

當然,這筆交易具體能增厚光智科技多少每股收益,還有待重組報告書的進一步披露。