文|科技新知 茯神

編輯丨蕨影

國內互聯網行業許久不見的燒錢大戰,終于在AI大模型應用的廝殺中復現。

回首此前十數年,每一個被互聯網顛覆又重做一遍的行業,都伴隨著一場轟轟烈烈的燒錢大戰。從團購到外賣,從電商到旅游,從網約車到共享經濟,科技巨頭與風險資本們的撒錢游戲從未停下過腳步。

直到最后一場社區團購領域里的戰役結束,在宏觀經濟周期的影響下,互聯網大廠們終于按捺住熱血開始低頭精耕細作,少有的幾朵浪花如元宇宙、Web3,均未形成大的氣候。

如今這種不計成本的跑馬圈地運動,在AI大模型應用的投流大戰中得以重生。從今年上半年開始,國內“大模型五虎”(智譜AI、月之暗面、百川智能、MiniMax、零一萬物),以及字節、騰訊等大廠旗下的AIGC應用產品,在各個流量平臺上的獲客之爭進入白熱化階段。

一位跟隨ChatGPT的橫空出世踏入大模型賽道的創業者,對科技新知表示:“去年同行遇到大多還在討論產品,如何追上國外的技術水平,今年再見面都最頭疼用戶增長這一塊兒了。”

《2024年中國移動互聯網半年報告》中的數據顯示,截至今年6月,國內AIGC類APP的月活躍用戶規模達6170萬,同比增長653%。海量用戶涌入的背后,自然是水漲船高的獲客成本。

頭部大模型應用如月之暗面的Kimi、字節跳動的豆包,正逐漸把這場劃時代的技術革命之戰變成比拼腰包的金錢游戲。2023年初就有業內投資人透露,Kimi的平均獲客成本要12-13元/人,每日的獲客成本至少要花去20萬元。而這一數據到了今年,有媒體報道Kimi在B站平臺上進行投流,每獲得一名注冊用戶起碼要支付30元的費用。

互聯網行業難得幾年的寧靜被打破,新一輪的燒錢大戰正酣,月之暗面這些創業新貴,又該如何與字節跳動等老巨頭相爭?

01.用戶爭奪戰

任何一種全新的商業模式,都需要前期幾乎沒有回報的投入,進行市場培育。互聯網企業的前期投入能夠達到“燒錢”的規模,仰賴的是背后資本源源不斷地助力,而被后者看重的則是互聯網行業“贏者通吃”這一傳統生意難以比擬的特色。

美團打贏“千團大戰”壟斷了商家資源進而坐穩了外賣一哥,滴滴利用資本手段收編了一眾對手如快的、Uber,讓網約車再無第二個龍頭,但用戶們在燒錢大戰中享受到的外賣紅包、打車補貼,戰后也一去不返。

傳統互聯網模式燒錢換來的是用戶和市場地位,又或是下一輪即將到賬的融資款項。驅動AI大模型應用們燒錢投流的,就不只是用戶增長這一個邏輯了。

Kimi節節攀升的用戶訪問量,不僅讓月之暗面能夠在各路資方面前挺直腰桿,還為底層大模型的訓練帶來源源不斷的新鮮數據。

圖源/AI產品榜

當算法通過內部團隊的優化迭代完成升級,算力依靠資本添柴突破束縛,僅剩的大模型三要素之一的高質量數據,目前只能通過外部渠道獲取。業內曾提出采用AI生成數據進行訓練的方式,但頂級學術期刊《自然》雜志發表的一項牛津大學提交的研究認為,如果放任大模型用自動生成的數據訓練自己,AI可能會自我退化,在短短幾代內將原始內容迭代成無法挽回的胡言亂語。

或許是出于對精準數據的需求,Kimi才選擇以在校學生、年輕白領為主要用戶群體的B站,作為投流獲客的首要陣地。據B站官方數據顯示,每個月有超過8000萬的用戶在B站觀看AI相關的內容,過去一年,AI內容的日均播放量同比增長超80%,AI相關UP主日活增長超過60%。

Kimi在B站上的壟斷式投流,讓智譜、MiniMax、昆侖萬維等競爭對手一時跟不起單位成本,呈現出一家刷屏的態勢。有B站上經常接取平臺商單的UP主表示,“除了拼多多,還沒見過這么財大氣粗的客戶。”

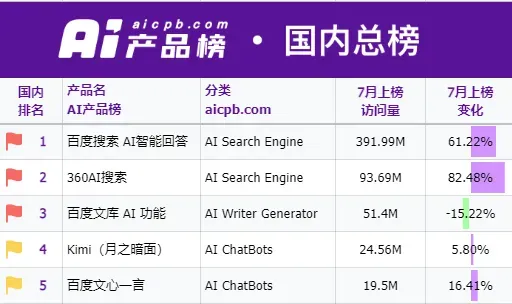

高額融資與高價投流,也成為月之暗面打造出的一個正向飛輪。據第三方平臺AI產品榜aicpb.com 的7月統計數據顯示,Kimi的月訪問量已經達到了2456萬,斷層式領先第二名的百度文心一言。而在8月最新一輪的融資過后,月之暗面的投后估值達到了33億美元(210億元)的規模,強勢領跑國內的大模型創業賽道。

投流不只是用戶層面的推廣,更是訓練數據的采購,但這龐大的支出卻不能被新用戶的付費率所覆蓋。據Zpeidia統計的數據顯示,Kimi智能助手在7月的訪問量有2405萬次,獨立訪問只有399萬次,這意味著7月人均打開APP只有6次。而新用戶們哪怕只是少數幾次的免費使用,也要耗費后臺的算力成本。

同樣是燒錢,美團、滴滴可以在用戶消費習慣養成后取消補貼,而月之暗面們目前的投流,甚至不能留下足夠多的粘性用戶,這個虧本買賣顯然無法長久經營。

02.ToB補ToC窟窿

大模型應用的ToC之路并不好走,盈利模式基本上以訂閱費為主。

比如走在全球領先位置的ChatGPT母公司OpenAI,擁有來自世界范圍內的770萬訂閱用戶,C端收入達到了19億美元的規模,但相比內部財務數據所公布的全年85億美元運營成本,只能說是杯水車薪。

月之暗面曾上線過“給Kimi加油”的付費功能,用戶可以購買金額從5.2元到399元不等的禮物進行打賞,同時獲得高峰期時段的優先使用時長。這種測試性質的付費意愿試探,更像是用戶調研,而非深思熟慮的盈利模式。

圖源/艾媒網

ToC的窟窿能不能用ToB來補?行業里一直存在著較大的分歧。零一萬物的創始人李開復曾公開表示過,“零一萬物堅決做ToC業務,不做賠錢的ToB業務。”而智譜AI的CEO張鵬又多次發聲認為,與C端市場相比,B端市場的付費意愿更為強烈。

李開復的擔憂不無道理,目前大模型的ToB業務雖然盈利模式比較清晰,客戶付費意愿也有,但行業已經陷入由實力雄厚的大廠發起的價格戰當中。

據《財經》雜志報道,阿里云、百度智能云等多位負責人曾透露,今年5月以前,國內大模型推理算力毛利率高于60%,和國際同行基本一致,但在5月接連降價后,毛利率則跌至負數。

毫不猶豫加入大模型價格戰的阿里、百度、字節、騰訊,背后都有自家云業務的利潤回收作為對沖。就像OpenAI雖然持續虧損,卻讓大股東微軟由于云服務器的租賃需求爆發而業績大漲。據新浪科技報道,月之暗面此前獲得的一筆10億美元風投中,第一期交割的8億美元包括了阿里領投的7.9億美元,其中又有6億美元按協議要求必須放在共管賬號中,用途就是消耗阿里云的相關服務。

然而,布局ToB縱然是飲鴆止渴,也是大模型創業公司不得不邁出的一步。智譜AI踐行了CEO的理念,以ToB為主的同時不放棄ToC的探索,MiniMax則是在B和C雙端都有布局,靠著Kimi在C端名聲大噪的月之暗面,在今年8月發布了企業級API。

這相似的一幕在隔壁的自動駕駛賽道也曾上演。與月之暗面們燒錢投流買數據的邏輯類似,自動駕駛公司也需要快速把軟件方案上車鋪量,通過收集運行在真實路況上的數據來提高智駕水平。

同時擁有整車產品和智駕方案的車企,可以依靠硬件收入填補軟件上的投入;而那些只有軟件產品的自動駕駛公司,只能選擇ToB的模式為車企作嫁衣,能收取到服務費用最好,實在不行也要以合作的形式先獲得上車權。

中小初創企業面對業內大廠時的艱難,放到哪條賽道都是不可抗拒的現實。

03.大廠生態陰影

還在那個互聯網行業燒錢大戰的年代,創業者們面對風投的路演時,被問得最多的就是“BAT抄你怎么辦”?這個不太好回答的問題放到時下的大模型賽道同樣難解。

月之暗面是在公司成立一周年之際,宣布Kimi的長文本能力從20萬字突破到200萬字。根據數據公司Similarweb的分析,領先同行的長文本能力給彼時Kimi網頁版的日活用戶數峰值,在短期內拉到了34.6萬,周活數據也環比增長了45%。

明牌一旦打出,就不可避免地被市場上的對手學會。不到一個月的時間里,阿里旗下的大模型產品通義千問,以及360AI瀏覽器先后宣布將支持1000萬、500萬字的長文本功能。隨后,百度也宣布文心一言進行版本升級,開放長文本能力,文字范圍會在200萬至500萬字。

卷長文本被大廠學去后,投流戰上豆包則是與Kimi旗鼓相當的對手。有業內人士透露,抖音上有一段時間幾乎是“封殺”了所有其他大模型應用產品的廣告,全力為豆包保駕護航。而豆包在完成了抖音用戶的心智洗禮后,也開始向Kimi的腹地B站反攻,購買了B站搜索關鍵詞“Kimi”的廣告位。二者之間的神仙打架,把智譜等選手只能逼到知乎、微博等其他社區平臺上去。

面對大廠的財大氣粗,被資本眾星拱月的月之暗面尚有一戰之力,但涉及大模型產品體驗的信息渠道來源,字節、騰訊們深耕多年的內容生態則會成為創業公司可望而不可即的優勢。

比如向不同的大模型應用產品提出一個同樣的問題,文心一言答案內容的參考資料就多來自于百度旗下的百家號等渠道,騰訊的元寶在推出之時就聲明主要聚焦微信公眾號上的信息渠道,豆包也早已與字節旗下的頭條號深度綁定,只有Kimi、智譜清言等創業公司的產品,答案更多是取材于官方公開信息和第三方媒體的渠道。

不同產品的信息來源渠道,直接影響到生成內容對于提問者的需求匹配度。OpenAI在國外已經不惜花重金購買熱門社區平臺的數據渠道,這樣一筆支出成本遲早也會落在月之暗面們的頭上。

資本的聚集有利于加速技術的突破、行業的發展是正向的共識,但企業作為燒錢的具體操盤手,有義務更有責任把錢花在更有長期回報價值的地方。一時回答不出“BAT抄你怎么辦”問題不大,一直回答不出就只能進入到“怎樣被BAT收購”這下一個階段了。