文 | 野馬財經 姚悅

編輯丨武麗娟

中創環保(300056.SZ)等來了“AI大佬”。

日前,中創環保宣布公司擬定增募資不超過5億元,這將引發公司實控人變更。擬變更的實控人為胡郁。

胡郁不僅是人工智能領域的資深專家,擔任科技部“863類人智能重點項目”首席專家,也是科大訊飛(002230.SZ)聯合創始人,曾任科大訊飛輪值總裁等職務。當前,其擔任董事長、總經理的安徽聆思智能科技有限公司(下稱:聆思科技),實控人也是科大訊飛的實控人。

中創環保是國內第一家高溫袋式過濾除塵上市企業,產品主要針對高溫工業領域粉塵治理問題。在經歷長達4年的股權爭斗之后,中創環保元氣大傷,第二任實控人入主之后,剛宣布轉型鋰電材料又遭遇行業產能過剩。進入2024年以來,公司又先后經歷轉型AI以及無實控人狀態。與此同時,中創環保已連續3年虧損。

定增5億“補血”,實控權即將“易主”

遭遇盈利挑戰的中創環保等來的“大金主”,同時也是“新舵主”。

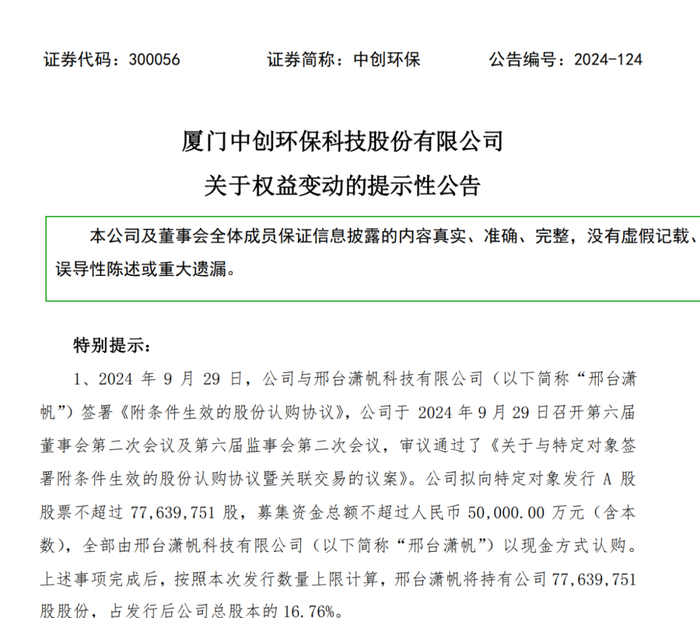

10月8日,中創環保發布公告稱,公司計劃向邢臺瀟帆科技有限公司(下稱:邢臺瀟帆)發行不超過7763.98萬股,募集資金總額不超過5億元。

來源:中創環保公告

當前,中創環保正遭遇盈利挑戰。據公告顯示,2023年度及2024年1-6月,中創環保經營活動現金流分別為-5035.35萬元、-1.07億元;此外,2021年至2024年1-6月,公司財務費用分別為1673.06萬元、2172.46萬元、2375.07萬元,以及699.56萬元。

中創環保表示,此次不超過5億元的募集資金,扣除發行費用后將用于補充流動資金和償還銀行貸款。此次募資將降低公司財務費用,提升公司資金流動性等。

中創環保的“大金主”也將成為公司的“新舵主”。據公告顯示,中創環保此次定增將引發公司實控人變更。

邢臺瀟帆此前沒有持有中創環保的股份,在定增完成后,按照此次發行數量上限計算,邢臺瀟帆持有股份將占發行后公司總股本的16.76%,成為上市公司控股股東。邢臺瀟帆實控人胡郁將成為中創環保的實控人。

日前,中創環保對投資者表示,發行股份還需要走一系列的相關程序,按照市場普遍情況來看,公司實控人正式變更,還需要數月之久。

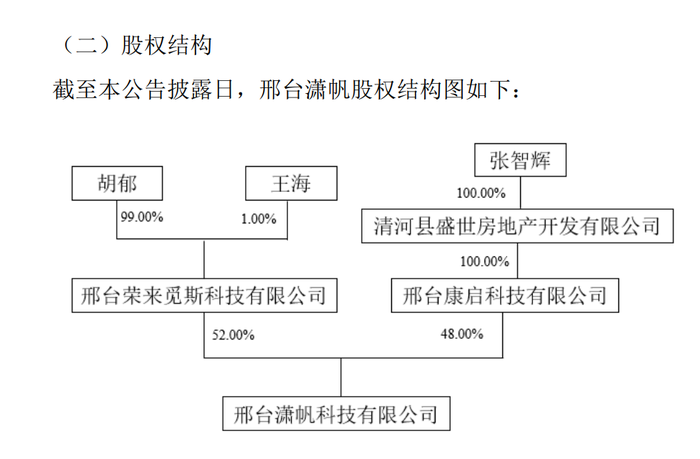

據公告顯示,邢臺瀟帆成立于2024年9月24日,注冊資本為5億元,是專為此次股票發行而設立,其業務涵蓋人工智能基礎資源與技術平臺、智能控制系統集成、集成電路芯片設計等領域。

邢臺瀟帆由邢臺榮來覓斯科技有限公司(下稱:邢臺榮來)和邢臺康啟科技有限公司(下稱:邢臺康啟)直接持股,持股比例分別為52%、48%。其中,邢臺榮來由胡郁直接持股99%,王海直接持股1%;邢臺康啟由張智輝通過清河縣盛世房地產開發有限公司間接全資持股。胡郁為邢臺瀟帆的實控人。

來源:中創環保公告

值得一提的是,以中創環保10月11日收盤價13.3元/股來算,此次擬定的認購價格6.44元/股,算是打了4.8折。按照此次發行數量上限計算,瀟帆科技5億元投資金額,目前已價值約10.33億元,浮盈約106.6%。

“準掌舵人”是“AI大佬”

與上市公司中創環保相比,其“準掌舵人”胡郁的聲名更為顯赫。

胡郁不僅是人工智能領域的資深專家,也有著深厚的科大訊飛背景。胡郁即將入主中創環保的消息一出,在公司股吧里,不少投資者表示“等來了大佬”。

資料顯示,胡郁出生于1978年5月,擔任科技部“863類人智能重點項目”首席專家,也是科大訊飛聯合創始人。1999年科大訊飛創立之初,胡郁就加入了當時僅18人的創業團隊。自1999年至2021年,胡郁在科大訊飛擔任多個重要職務,包括基礎研發部總經理、研究院執行院長、高級副總裁,以及輪值總裁和執行總裁。

2021年,因打造更完整人工智能產業生態的需要,科大訊飛兩位高管宣布辭任,轉身入職科大訊飛AI芯片產業鏈上的公司。兩位高管其中之一就是時任科大訊飛董事、副總裁的胡郁。

離開科大訊飛,胡郁出任了聆思科技的董事長兼總經理。成立于2020年的聆思科技,是訊飛“云端芯”戰略中芯片環節的重要合作伙伴,專注于研發人工智能芯片及解決方案。據IT桔子數據顯示,該公司已于2024年1月完成A+輪融資。

此外,目前,胡郁還在上海聆芯科技有限公司、湖南芒果聽見科技有限公司、華南腦控(廣東)智能科技有限公司、安徽訊飛至悅科技有限公司等17家公司擔任高管;以及深圳市達晨創聯股權投資基金合伙企業(有限合伙)、安徽訊飛創業投資合伙企業(有限合伙)等35家公司擔任股東。這些公司絕大多數都是與科技產業相關。

來源:天眼查

而胡郁此次看中的中創環保,是國內第一家高溫袋式過濾除塵上市企業,目前主業以有色金屬材料、過濾材料和環境治理(煙氣治理工程、危廢處置、城鄉環衛一體化、污水處理)三大業務板塊為主。雖然中創環保已經宣布轉型AI,但日前,有公司方面人士對投資者表示,當前公司AI業務還處于起步探索的階段。

“AI大佬”為何跨界環保?

“環保產業是政策關注的焦點,也是具有技術創新潛力的領域,特別是AI與環保的結合目前仍是新興市場。”香頌資本董事沈萌表示。

值得注意的是,8月11日,中共中央、國務院下發了《關于加快經濟社會發展全面綠色轉型的意見》,明確提出在加快經濟社會發展全面綠色轉型的過程中,要大力推動傳統產業綠色低碳改造升級,到2030年,重點領域綠色轉型取得積極進展。中創環保也在公告中強調了這一政策背景,將為環保行業快速發展提供有力的支持。

對于AI企業來說,也正在經歷產業爆發的關鍵窗口期。盤古智庫高級研究員江瀚表示,在經歷了對于技術大量投入階段,現在一些AI企業一方面也到了技術成熟,探索應用場景的時候,另一方面也亟需變現反哺研發投入,以及提升效率、降低成本或創造新的價值。

“可以說當前對于人工智能公司,確實已經到了一個迫切的技術商業化落地的時期。”江瀚表示,這個時期發展產業生態對于人工智能公司來說,意味著能夠構建一個更加完善、協同的發展環境,以加速技術創新和成果轉化,形成規模效應,降低單個企業的運營成本,提高整體競爭力。產業生態的發展也能夠促進跨界融合,為人工智能公司開辟新的業務領域和增長點。

此外,沈萌表示,中創環保作為上市公司,或許雙方的合作并不局限于現有的產業范疇,不排除未來上市公司進行業務的結構性重組,轉向AI等高成長方向。對于胡郁是否可能會將目前麾下的AI公司裝入中創環保,沈萌表示“有這個可能”。

據公告顯示,瀟帆科技表示,沒有在未來12個月內改變上市公司主營業務的明確計劃。日前,中創環保方面人士對投資者表示,之前公司轉型想往人工智能的算力方向去轉,“現在我們公司的(擬定)實控人就是AI方向,最終(公司業務)方向應該大差不差。”具體細分業務還需要實控人入主之后,才能確定。

上述中創環保方面人士也表示,雖然公司去年以來一直在提轉型,但主業沒有放棄,還在正常進行,未來是否要進行雙主業,或是其他情況,也要看新實控人入主之后的計劃。

據接近消息人士表示,胡郁目前在科大訊飛的上市公司已經沒有任何職務。不過,據公開資料顯示,胡郁和科大訊飛還是有一定聯系。

例如,胡郁主要任職的聆思科技,實控人就是科大訊飛實控人、董事長劉慶峰。另據IT桔子數據顯示,聆思科技2022年8月完成數億元的Pre-A輪融資,投資方就有訊飛創投。訊飛創投是科大訊飛孵化的獨立運作的投資品牌,主要聚焦垂直人工智能技術。

來源:天眼查

連虧3年,能否步入AI坦途?

在宣布胡郁即將入主之前,中創環保實控人已經兩度變化,業績連續三年虧損。

中創環保成立于2001年,2010年登陸深交所創業板。當時公司的實控人還是羅祥波、羅紅花夫婦。中創環保在《招股書》也坦言,公司股權較為分散,實控人持股比例僅為35.44%。

2016年末,中創環保爆發了股權之爭。中創環保發起人之一的丘國強提議將當時公司的實控人羅祥波、羅紅花夫婦逐出董事會。而在持股比例上處于劣勢的丘國強,在其它股東的支持下,與羅祥波、羅紅花展開了拉鋸之勢。期間,出現了羅祥波帶人搶公章的情節,羅祥波還因此被稱為福建版“李國慶”。

中創環保的“內斗”一直持續了4年之久,最終在2019年底,隨著王光輝夫婦宣布入主而落下帷幕。

王光輝、宋安芳夫婦是通過上海中創凌興能源科技集團有限公司(下稱:中創凌興)在二級市場舉牌、受讓股份等途徑入主。

中創環保陷入股權之爭多年,業績也被中傷。而在王光輝夫婦執掌之后,中創環保也沒能恢復元氣。2020年中創環保歸母凈利潤0.21億元,同比增長204.3%,但到2021年虧損4.29億元,同比降低3363.32%。

2022年9月,中創環保宣布調整戰略發展方向,增加鋰電池正極材料及上游產業等作為第二主業。不過,很快鋰電材料行業也面臨產能過剩壓力,這讓相關業務處于起步階段的中創環保的轉型面臨不小挑戰。

然后,中創環保又將轉型方向對準AI。2月中創環保公告顯示,公司控股子公司已與廣智物流簽署代理進口服務協議,計劃采購價值9400萬元的電子計算機服務器,正式開始布局AI產業。4月份,中創環保公開表示,公司已將人工智能及算力服務方向列為戰略轉型的重點領域。

年內,公司再次經歷實控人變化。7月,中創環保原控股股東中創凌興的上層股東股權結構變更,中創環保變更為無實控人。

值得一提的是,近幾年,王光輝身陷先河環保(300137.SZ)的控制權疑云之中。先河環保的原實控人張菊軍,已兩次被交易所問詢“是否替王光輝代持股權”。8月19日,先河環保發布公告稱,因涉嫌信息披露違法違規,證監會決定對張菊軍等進行立案。

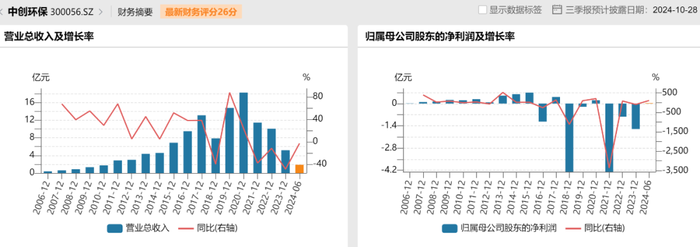

與此同時,中創環保已連續3年虧損。2021年至2023年,中創環保營業收入分別為11.42億元、10.07億元、5.15億元,分別同比下滑37.95%、11.81%、48.85%;歸母凈利潤分別為-4.29億元、-8293.58萬元、-1.6億元,分別同比增長-3363.32%、80.66%和-93.11%,累計虧損6.72億元。

來源:Wind金融終端

對于2023年業績表現,中創環保表示,報告期內,由于2022年處置子公司江蘇中創進取環保科技有限公司導致營業收入出現大幅下降。同時,報告期內,公司危廢板塊重要子公司因技改停產等原因,報告期內產能受到限制,開工率不足,導致危廢板塊虧損。

不過,進入2024年,中創環保業績開始好轉。2024上半年,中創環保實現營業收入1.86億元,同比下降2.92%;歸母凈利潤302.93萬元,扭虧為盈。

雖然歷經波折,但確定轉型AI之際,又將迎來行業“大佬”入主,中創環保命運的齒輪會就此開始轉動嗎?

你認為胡郁入主后,中創環保的業績會得到快速提升嗎?歡迎留言評論。