記者|趙陽戈

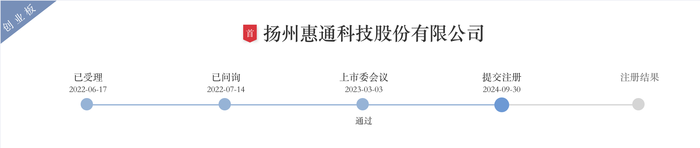

若一切順利,創業板或將迎來新成員。9月30日,在苦熬1年半后,IPO公司惠通科技終向前邁出一步,完成了注冊提交。

這是否意味著1年半以前上會之時,上市委重點關注的問題已得到解決了呢?

另外,惠通科技2024年上半年的第一大客戶身份神秘,且一來就給公司帶來7成以上的收入,頗為蹊蹺。

2023年營收凈利大跌

交易所信息顯示,2022年6月17日,惠通科技獲得受理,目的地創業板,在完成兩輪問詢之后,于2023年3月3日上會并成功獲得通過,距今已然1年半。公司的保薦機構為申萬宏源證券,預計融資金額4.0246億元。

惠通科技是一家化學工程高端裝備及產品整體技術方案提供商,主要從事高分子材料及雙氧水生產領域的設備制造、設計咨詢和工程總承包業務,服務于高性能尼龍(PA66)、生物基尼龍(PA56)、生物降解材料(PBAT/PBS)、聚酯(PET)和雙氧水(H2O2)等產品生產企業,擁有化工石化醫藥行業(化工過程)專業工程設計甲級資質,具備從設計、主設備制造到裝置開車的全流程綜合技術服務能力。

惠通科技與揚農化工、平煤神馬、凱賽生物、中國天辰、怡達股份、長鴻高科、萬華化學、兗礦集團、山西華陽、湖北宜化、法國液化空氣集團等客戶有合作。惠通科技服務的已建或在建項目中,尼龍66生產線累計設計年產能超過14.3萬噸,PBAT生物降解材料生產線累計設計年產能超過30萬噸、雙氧水流化床生產線累計設計年產能超過310萬噸。該公司在尼龍66、PBAT/PBS 、雙氧水(流化床)的市占率分別為20%、11%、35%。

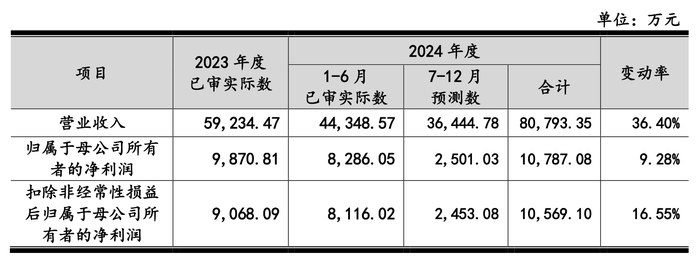

公司2023年營業收入5.92億元,凈利潤9870.81萬元,2024年上半年營業收入4.43億元,凈利潤8286.05萬元。公司預測2024年全年營業收入8.08億元,凈利潤1.08億元。而2022年公司營業收入和凈利潤數據分別為8.13億元和1.31億元,2023年公司業績出現大幅下跌,2024年企穩。

2024年上半年出現神秘大客戶

2023年上會時,上市委第一個問詢的主要問題,便是關聯交易。

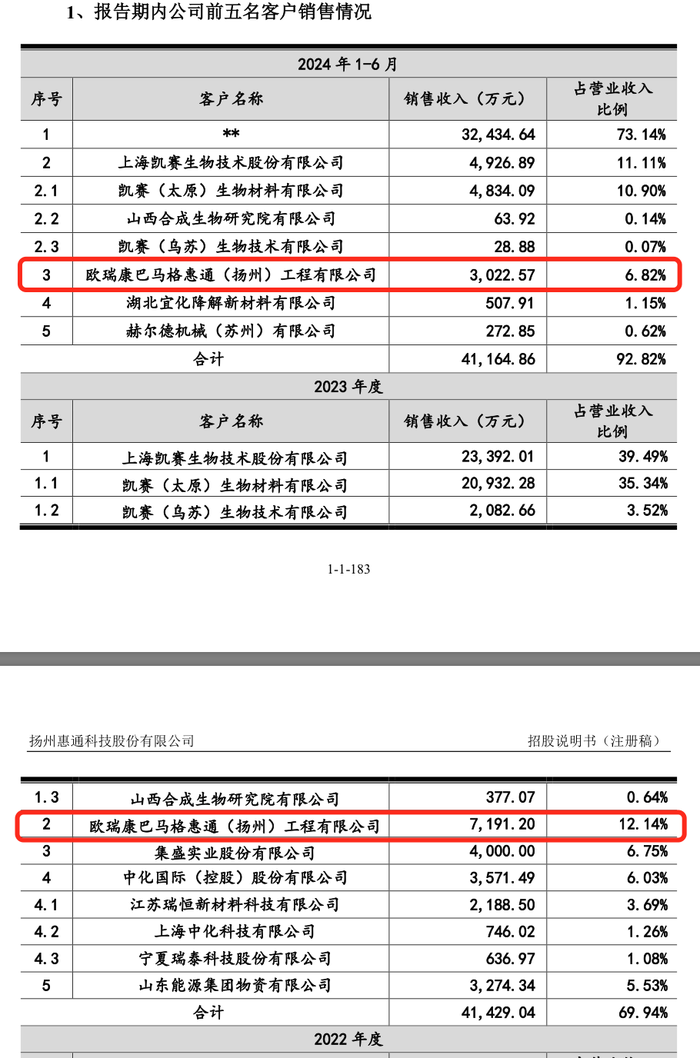

根據惠通科技申報材料, 2016年惠通科技設立員工持股平臺,其參股公司OBHE(歐瑞康巴馬格惠通(揚州)工程有限公司)的16名員工(均為惠通科技前員工)成為持股平臺合伙人。惠通科技實際控制人嚴旭明為前述人員提供部分借款,并承諾如其為OBHE工作至2021年9月30日,則免除其借款債務。根據之前數據,惠通科技向OBHE的銷售收入占營業收入的比例較大,其中2020年來自OBHE的毛利貢獻占比超過50%。

根據2024年9月30日披露的注冊稿,OBHE是惠通科技前五名客戶中的關聯方,OBHE是公司持股40%的參股公司,主要從事聚酯工程業務,報告期內惠通科技為其提供工程業務的配套核心設備及設計咨詢服務。按照惠通科技的說法,2021年至2024年上半年,公司對OBHE的主營業務銷售中已實現最終銷售的比例分別為100%、100%、100%及57.69%。

從早期的申報稿數據看,2019年和2020年惠通科技對OBHE的銷售收入占比分別為35.15%和46.01%。如今2024年上半年已降為6.82%,比例下降了不少。

不過,另值得注意的是,一個匿名客戶,于2024年上半年第一次躋身惠通科技前五客戶名單,且一口氣成為第一大客戶,占比更是高達73.14%。說明書顯示,該企業2009年10月8日成立,負責代表某集團在全球范圍內采購各種漿紙生產所需的設備、技術和相關服務。惠通科技與之無關聯關系。看來,惠通科技算是在2024年上半年“傍上了大腿”。

PBAT/PBS工藝包技術依賴問題淡化

在上會時,上市委還提及一個主要業務技術問題,即生物降解材料(PBAT/PBS)工藝包技術的依賴。

對此惠通科技表示,鑒于行業內生物降解材料生產技術與工藝已經較為成熟,公司主要基于在該領域突出的主設備制造及設計服務能力獲取業務。盡管在短期內,公司在實施生物降解材料(PBAT/PBS)工程項目中涉及的工藝包技術仍有賴于業主方提供或第三方授權,但由于工藝技術方選擇較多,技術的可替代性較強,不存在對單一工藝技術提供方重大技術依賴的情況,也不存在因暫不具備PBAT/PBS自主工藝包技術而影響相關業務承攬的情況。

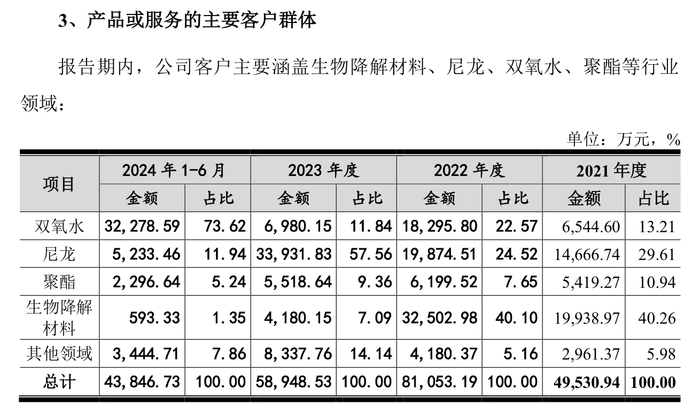

需要指出的是,前后對比看,由于新客戶的加入,惠通科技的主要客戶群體發生了變化。

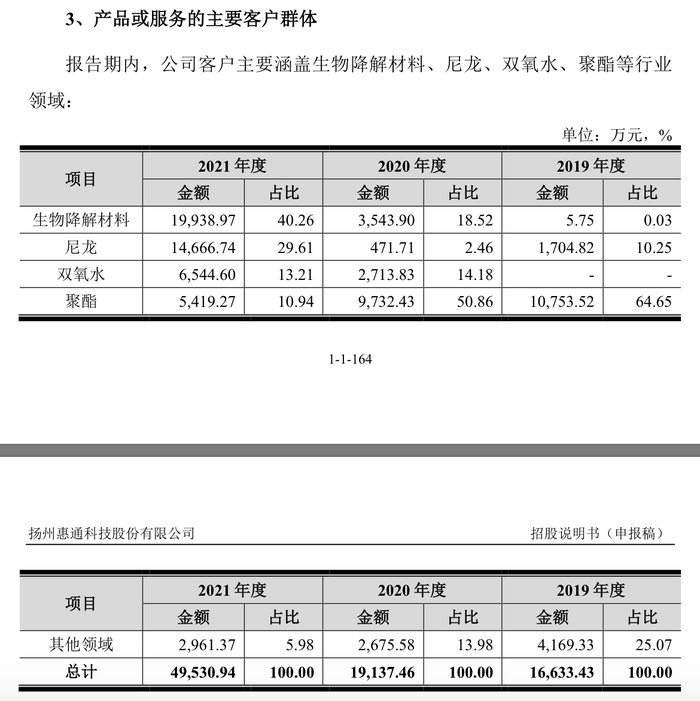

根據2022年6月17日的申報稿,惠通科技2021年生物降解材料領域的收入僅2億元,占比40.26%,這是從2019年的0.03%占比一路狂奔上來的。

但從2024年9月30日的注冊稿來看,2022年生物降解材料領域的收入還一度上升到3.25億元,但2023年年就下降為4180.15萬元,2024年上半年更是只有593.33萬元,惠通科技的生產重點發生了巨大變化。

與之對應的是,雙氧水業務的收入崛起,2021年金額6544.6萬元,占比還為13.21%;2022年金額1.83億元,占比22.57%;2023年該業務又出現回落,金額6980.15萬元,占比11.84%;2024年上半年金額3.23億元,占比73.62%。

對比看可知,2024年上半年神秘大客戶的出現,正是這個雙氧水業務金額暴增的原因。