文 | 動脈網

在醫療一級市場普遍偏冷的當下,眼科的投融資卻逆勢活躍。

動脈橙數據庫顯示,2024年1月1日至10月10日,眼科一級市場已發生34起融資事件,與去年近乎持平,處于醫療各細分領域前列。

尤其需要注意的是,在參與投資的主體上,眼科賽道產業基金正興起:愛爾眼科作為最早一批設立產業基金的連鎖機構,參加設立了7家產業并購基金和機構,已撬動70億的產業資金規模;2023年11月,何氏眼科參投眼科產業基金;OK鏡龍頭歐普康視近年出資超7億,形成了上市公司+四支基金的投資矩陣;眼科醫療器械龍頭愛博醫療也參與了多只基金……

從過往以市場VC/PE投資為主,到如今產業資本大規模加持,眼科行業正迎來新的一輪產業孵化。這背后,是行業對構建生態以實現強強聯合的趨勢所然,以及眼科技術和產品正從過去的Fast Follow、Me too向Me better、First in class的持續演進,為行業帶來了新增量。

與此同時,在產品端,眼科行業進展更是喜人。僅在今年9月,國產創新品牌們便在多個中高端眼科設備和高值眼科耗材領域取得新突破:佳視諾德獲批“國產首張”雙氣路高速玻切頭注冊證;圖湃數字化全息掃頻OCT術中導航顯微鏡首發上市;蕾明視康自主研發的第一款國產三焦點人工晶狀體正式上市……

另外,無論是企業,還是投資人,他們都越來越重視原發創新。動脈網在參加今年的CCOS大會(2024中華醫學會第二十八次全國眼科學術大會)期間發現,幾乎所有的廠商和投資人都在聊根技術創新。他們認為,只有從底層根技術正向研發,才能突破眼科專利限制和封鎖,亦能真正與國際巨頭比肩,這是國產品牌當下及未來最關鍵的“戰場”。

毫無疑問,正是由于眼科行業生態持續建立,以及創新產品層出不窮,才給了眼科投資人拒絕躺平最大的底氣。

底氣來源:眼科創新產品大突破,國產品牌多點開花

作為人體非常特殊的器官,眼睛因其復雜的光學特性,在疾病的診斷和治療上特別依賴相關設備。

“在臨床端,一般科室的主要設備種類不超過10種,而眼科多達30種以上,是設備種類最豐富的科室之一。”資深投資人李洋(應受訪人要求,為化名)告訴動脈網,“眼科患病人數不斷上升,所以對眼科設備和耗材的使用量和需求量正持續增加。”

眼科器械部分產品示意圖 產品圖來自各企業官網

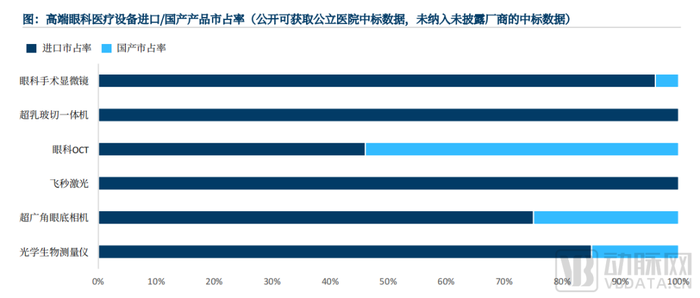

不過在供給側,我國眼科醫療器械領域長期存在極高的進口壟斷率。比如在眼科醫療設備方向,據動脈網在2021年時的調研顯示,按照銷售金額計算,進口眼科設備供應商的市場占比在當時高達98%,哪怕按銷售數量計算,該比例也達到了90%以上。

這些產品幾乎來自全球一線品牌,包括蔡司(ZEISS)、愛爾康(Alcon)、拓普康(Topcon)、海德堡(Heidelberg)、佳能(Canon)等這些德國、日本、美國的老牌高端制造業巨頭。以蔡司為例,該品牌在2020年時旗下產品飛秒激光在國內的市占率達到近60%,眼科手術顯微鏡市占率達到近70%,眼科OCT市占率達到近30%。

超高的進口壟斷率背后,是極高的技術壁壘。據國內一家眼科設備創新企業的創始人此前告訴動脈網,眼科器械研發與制造是典型的“入門容易,精通難”“低端低門檻,高端高門檻”的賽道。

但得益于國產創新勢力近年來的持續發力,中國的眼科器械產品(尤其在眼科高值耗材和中高端設備領域)正在強勢崛起。

比如在眼科高值耗材領域,人工晶體的研發正在提速,與國際巨頭的差距持續拉平。作為用聚合物材料制成的能夠植入眼內的人工透鏡,人工晶體用于取代白內障手術中被摘除的天然晶狀體,也是全世界用量最大的人工器官和植入類醫療器械,其可根據材質可分為硬性人工晶體和軟性人工晶體。

目前,常見的軟性人工晶體又可細分為單焦點人工晶狀體、雙焦點人工晶狀體、三焦點人工晶狀體、人工晶狀體疊加景深延長技術、人工晶狀體疊加抗散光技術。其中,單焦點晶體僅能滿足晶狀體不再渾濁這一問題,但對于患者常見的近視、遠視或者老花問題并不能解決,而雙焦點、三焦點則能夠為患者提供更多視程。

資料參考:思宇醫械觀察動脈網制圖

三焦點人工晶體市場在中國主要被蔡司和強生眼科占據,在該領域內,蔡司旗下的AT LISA TRI 839MP型人工晶體是國內患者的主要選擇。該晶體型號利用親水性丙烯酸酯材料制成,采用非球面結構。此前,國內沒有一款真正的國產三焦點人工晶狀體問世,制約因素主要在于材料設計、光學設計、產品注冊等方面。

9月,蕾明視康宣布其自主研發的第一款國產三焦點人工晶狀體——視全極 正式上市,為國產三焦點晶狀體的應用拉開序幕,加之此前愛博諾德上市的雙焦點人工晶體,國產高端人工晶體滲透率有望提升,全面加速國產替代。

又比如在眼科中高端設備領域,超乳玻切的研發正達到國際先進水平,逐漸扭轉進口壟斷局面。在眼科臨床中,玻璃體切割術是眼科手術當中級別最高的手術之一,通常被歸類為四級手術。這種手術涉及眼后節的操作,包括切除玻璃體以及可能的視網膜操作。玻切機和玻切頭的出現,為該手術帶來了巨大支持,但相關設備的研發難度極高,此前該領域無國產品牌。

同在9月,佳視諾德研發的一次性使用玻切頭已獲得NMPA的上市批準,這是國內首款自主研制的國產化玻切頭,也是全球第二個基礎切速達到每分鐘10000次(根據切速劃分,目前主流玻切頭切速分為5000cpm、7500cpm、10000cpm,切速越高,手術時對視網膜擾動越小,安全性更高)的雙氣路玻切頭。與此同時,佳視諾德自主研發的玻切機也已經進入申報階段,預計明年初獲批。在超乳玻切領域,國產正實現巨大突破。

除上述兩款產品外,國產品牌在其他多個領域也實現新的進展。例如在被譽為眼科醫療設備的“航空母艦”——眼科手術顯微鏡領域,國產品牌圖湃醫療旗下的數字化全息掃頻OCT術中導航顯微鏡在9月首發上市,這預示著國產高端眼科手術顯微鏡時代加速到來。

全飛秒激光屈光手術設備的市場絕對主導地位也長期被國外品牌所占據。其中,蔡司旗下產品visuMax 是全球唯一一款能夠實施全飛秒激光屈光手術的設備。在這一方向上,國內的研發進度正在迅速跟上。今年5月,仙微視覺研制的擁有100%自主知識產權的首臺國產“飛秒激光角膜屈光手術設備”(Finevision2000)在南京批量生產下線,目前已完成近千例動物試驗和實驗室研究,正在推進注冊臨床試驗。

眼科光學生物測量儀采用非接觸方法進行眼解剖學特征測量,可準確測量眼軸長度(AL)、前房深度(ACD)、角膜曲率(Km)、晶狀體厚度(LT)、白到白角膜直徑(WTW)等眼生物參數,因此廣泛應用于白內障手術術前檢查及屈光不正眼軸長測量等臨床領域。今年5月,Intalight賽煒發布了旗下第2代可視化掃頻生物測量技術。據官方介紹,該技術具有9mm范圍全角膜地形圖,能為IOL優選提供更全面的信息,以及在白內障術前術后均具備強大的評估作用。

在產品持續涌現的背后,是商業化的迅速放量。以眼科OCT為例,在蛋殼研究院的調研中發現,2022年在公立醫院掛網﹙國家招采網和各省級招采網﹚的OCT設備中,一共中標485臺,可溯源為467臺。在可溯源的眼科OCT產品中,國產占比達到了45%,已經趨近一半,國產替代趨勢明顯,涌現了比格威醫療、Intalight賽煒、莫廷醫療、圖湃醫療、唯仁醫療、執鼎醫療(根據企業名稱的首字母拼音順序排序)等明星企業。同時,多個細分領域的國產替代進度也在提速。

圖片來源:《2024年高端眼科醫療設備行業現狀與未來發展趨勢藍皮書》

不難發現,在眼科高值耗材和中高端設備領域,國產創新產品“多點開花”。同時,持續豐富的產品線與勇于創新的國產新銳企業,為眼科投資人提供了足夠豐富的優質投資標的。

縱深挺進:重視底層根技術,與國際巨頭正面“剛”

“根技術是企業發展和產業發展的源頭,一個高端眼科器械產品能賣得上價格,無非有兩個原因,要么它是行業唯一,要么它是行業第一。”在CCOS大會期間,一位眼科行業上市公司創始人如此表示。

何謂根技術?其是指能夠衍生出并支撐著一個或多個技術簇的技術。也就是說,根技術為技術樹之根,持續為整個技術樹提供滋養,在很大程度上決定著技術樹的榮枯。

舉個例子,在TMT領域,Android系統就是安卓手機行業的“根”;微軟windows操作系統是PC電腦的“根”;以太坊ERC20協議是諸多加密貨幣的“根”。

“具有根技術優勢的創新企業在未來擁有更大的可能性,也更受投資人青睞。”資深投資人李洋表示,“一方面,這類企業擁有更強的研發能力和積淀,能突破國際巨頭專利的限制和封鎖,與進口品牌正面‘剛’;另一方面,根技術能使其延展更多產品線,未來也不會局限于眼科,能更大程度對抗市場風險。”

不過,根技術的研發難度也極大。一位眼科設備的創始人就提到,如果企業要堅持從底層根技術正向研發,時間周期會被拉長,因此在這個過程中的每個決策就會變得極其重要。因為一旦決策方向錯誤,技術路線便走錯,結果就是花費數億元和投入五六年時間,最后產品難以符合市場期望。

所以,要想在底層根技術路徑上持續縱深挺進,還更需入局企業更大的戰略定力,以及行業生態的支持與耐心陪伴。

行業融合:產業資本蜂擁入局,新的孵化浪潮正在來臨

眼科醫療一級市場正在發生明顯的變化。

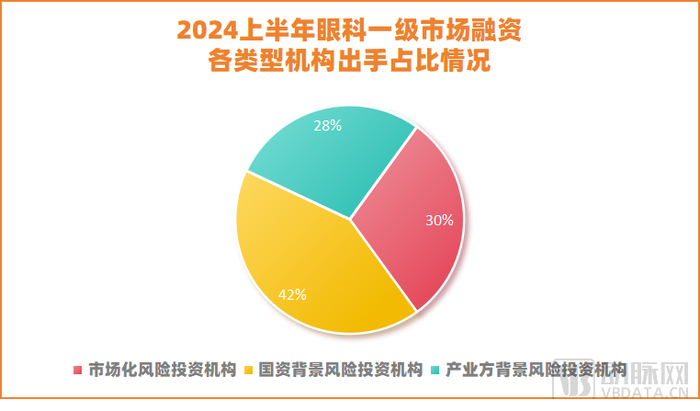

根據動脈橙數據庫數據顯示,2024年上半年,我國眼科領域的融資事件中,國資背景的風險投資機構占比約42%,市場化的機構占比約30%,以CVC為代表的產業方背景機構占比約28%(2023年占比約25%),后者持續提升。

動脈網制圖

產業資本蜂擁入局的背后,是行業對構建產業生態的巨大期待。

以上游的龍頭企業歐普康視為例,該公司已出資近10億元,并形成了上市公司+四支基金的投資矩陣,在眼科器械等領域持續出手:在眼科及眼視光產業鏈上,歐普康視投資覆蓋了防治、篩查、手術、藥物治療多個環節,選取了有技術先進性和市場潛力的產品。

具體來看,歐普康視投資的廣州視明應用AI技術研發視功能和裸眼 3D 等產品;廣州衛視博研發人工玻璃體和視網膜加固產品,代表產品折疊式人工玻璃體球囊是國際首創的挽救眼球的人工器官,可以精細模擬人眼玻璃體結構和功能;迪視醫療研發出了顯微手術機器人……

處于下游的何氏眼科近期也表達了參與行業生態共建的信號。“何氏眼科在穩健前行的過程中,也會積極與眼科產業界各方一起強強聯合,將產業生態做大做優做強。”何氏眼科董事會秘書周晉峰在CCOS大會同期活動眼科器械產業發展論壇上表示。

具體方向上,何氏眼科會持續與高端設備、消費醫療、眼科藥物、人工智能等方向的創新企業保持交流、互動,并給予產業合作、投資等各類支持,共同促進行業發展。

“隨著產業資本的進入,眼科器械領域的存量優質標的資產會在兩三年內被瓜分完畢,產業孵化進入新周期。”資深投資人李洋表示,“一些成長性好、產品出色的企業,會得益于上市龍頭相對充沛的資金、完善的渠道實現更快的成長,也能更輕松‘熬’過當下的資本寒冬期,未來也能通過被并購成為龍頭旗下產品鏈條的重要一環。”

不過,李洋也建議,國產眼科器械領域的新勢力在未來勢必走向全球,也會有企業成為與蔡司比肩的巨頭企業。因此,對于部分創新企業而言,成長過程中絕不能躺平,在緊緊抓住新一波產業孵化浪潮的同時,不能成為附庸,一定要有足夠的“野心”,始終聚焦高端和做平臺型企業,在行業的激烈競爭中走出差異化路徑。

只有這樣,國產眼科器械才能擁有更為燦爛的明天。