界面新聞記者 | 張藝

汽車診斷檢測龍頭道通科技(688208.SH)10月9日披露了一份上市以來最好的三季報業績預告。

經初步測算,道通科技預計1-9月實現營業收入26.60億元至29.40億元,同比增長21.48%至34.27%。公司預計前三季度歸母凈利潤5.20億元至5.70億元,同比增長95.10%至113.86%。營收和凈利潤雙雙創下新高。

從增幅來看,道通科技全年預期目標遠高于此。不久前披露的限制性股票激勵計劃(草案)顯示,公司2024年的業績考核目標是,以2023年為基數,2024年凈利潤增長率不低于200%。

但事實上,從三季報預告來看,只要四季度不虧損,道通科技業績已然完成了這一目標。今年的股權激勵目標形同虛設。

10月9日,在業績支撐下,盡管大盤在回調,道通科技股價依然上漲2.80%,收于37.77元/股,總市值171億元。本輪行情中,公司股價累積漲幅已在六成左右。

北美市場高速增長

對比半年報可見,道通科技第三季度歸母凈利潤區間為1.33億元至1.83億元。從中值來看,雖同比增幅翻倍,但環比二季度的2.62億元,還是下滑了約40%。

道通科技擁有兩大業務,一是汽車綜合診斷及檢測業務,二是新能源充電樁業務。前者是公司的基本盤傳統業務,后者是公司近年新布局的數字能源業務。

“數字維修業務是公司穩健的第一發展曲線。”“數字能源業務是公司高速增長的第二發展曲線,智能充電網絡和光儲充能源管理的市場空間巨大。”在日前的投資者交流會上,道通科技高管對兩大業務如此定位。

前三季度道通科技業績的增長,增長點在海外市場的新能源充電樁業務。

道通科技表示,公司緊抓海外新能源充電行業發展機遇,深耕數字能源海外市場,實現了業績的快速增長。同時,公司數智化變革也使得運營效率有所提升。

中報顯示,道通科技海外業務的營收占比已上升至近70%。公司在2020年上市之時,海外營收占比在六成左右。

此外,第二季度轉讓子公司深圳市塞防科技有限公司股權產生的投資收益。公司前三季度非經常性損益金額約為9,769.58萬元。

今年還剩一季,第四個季度道通科技業績環比將如何表現呢?道通科技對此表示樂觀。

從整體行業來看,近年新能源汽車保有量持續增長,道通科技高管認為,“這是個規模巨大的存量成熟市場,是公司數字維修業務持續穩健增長的基本盤。”同時,與傳統燃油車診斷維修不同的是,新能源車還新增了對三電系統、電池檢測、智能傳感設備等新的診斷維修需求。

從區域來看,道通科技認為,北美市場還在高速增長。公司上半年在北美地區的營收占比已超過50%。

根據國際能源署的預估,美國市場的公共充電樁數量將從2023年的18萬個,增長到2035年的170萬個。根據美國可再生能源實驗室NREL的報告,預計到2030年全美需要2800萬個充電端口來支持3300萬輛電動汽車。

“各個機構報告的統計口徑可能不同,但結論都是統一的,(北美)整個市場還處在高速增長期。”道通科技高管表示。

相對而言,歐洲市場有所分化。

根據國際能源署的預估,歐洲市場的公共充電樁數量將從2023年的70萬個,增長到2035年的270萬個。根據麥肯錫的報告,預計到2030年歐洲電動汽車增長所需的基礎設施、電網和能源要求的復合增長率均超過30%。

“歐洲是一個相對分散的市場,每個國家電動化程度差異較大,車樁比暫沒有較為權威的統計數據,一般來說,北歐、西歐電動化程度較高、南歐和中東歐等還有很大的市場潛力。”道通科技人士介紹稱。

“我們的銷售團隊有豐富的海外市場經驗,在東南亞、日韓、中東、南美等地區都有明顯突破。” 道通科技表示。

據了解,截至目前,公司已在中國深圳、越南海防、美國北卡羅來納州建立了三大生產基地,并在全球建立了超14個海外區域總部、銷售平臺和子公司。

對在北美地區投資者關心的政治環境可能帶來的影響,道通科技回應稱,公司目前在北美銷售的產品包括診斷相關設備以及充電樁設備,均為民生類的產品,不屬于重點關注的行業。

股權激勵考核目標形同虛設

與業績表現相左,二級市場上,道通科技股價近年持續下滑,今年股價更是低迷。在本輪A股行情來臨前,公司股價還在IPO發行價附近掙扎。

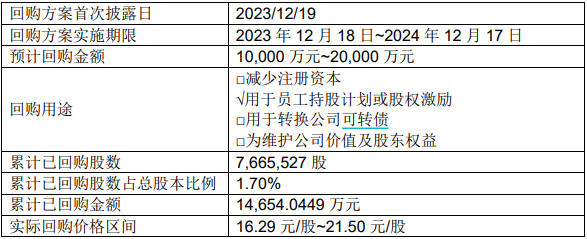

為此,道通科技2023年末提出了回購計劃,擬回購1億元至2億元。

截至2024年9月30日,公司累計完成1.47億元回購,共回購股份766.55萬股,占總股本的比例為1.70%。

回購成交的最高價為21.50元/股,最低價為16.29元/股,回購均價19.12元/股。

近幾個交易日,道通科技股價累積漲幅60%左右,回購的股份已有近一倍的收益。

道通科技在9月30日同時推出了員工持股計劃(草案)和限制性股票激勵計劃(草案)。

股權激勵計劃擬授予激勵對象的限制性股票數量為976.96股,約占總股本的2.16%。此次涉及激勵對象231人,占公司總員工的近一成,授予價格為13.29元/股。授予價格是公司最新收盤價的35%左右。

其中,道通科技董事長、總經理李紅京獲授150萬股,占比15.35%。李紅京本就為公司實控人,第一大股東,其持股比例37.29%。

在股權激勵計劃中,授予的限制性股票的公司層面的業績考核目標為,以2023年凈利潤的為基數,2024年凈利潤增長率不低于200%,2025年不低于300%。

貌似凈利潤增速大幅高于三季報預告,但事實上,道通科技在年四季度業績為虧損8,729.77萬元。

2023年道通科技凈利潤1.40億元,歸母凈利潤1.79億元,不論是哪個凈利潤指標,從道通科技三季報預告可見,只要今年四季度不虧損,三季報中值已基本達成股權激勵計劃的業績考核目標。對激勵對象來說,幾無壓力,也難以形成調動員工工作積極性的激勵效果。