文 | 阿爾法工場銀行家

01 人事頻調

在中期業績會暢談數字化經營后第16天,李民辭去了建行副行長一職。

此時距離他負責建行金融科技條線工作,僅過去一年。

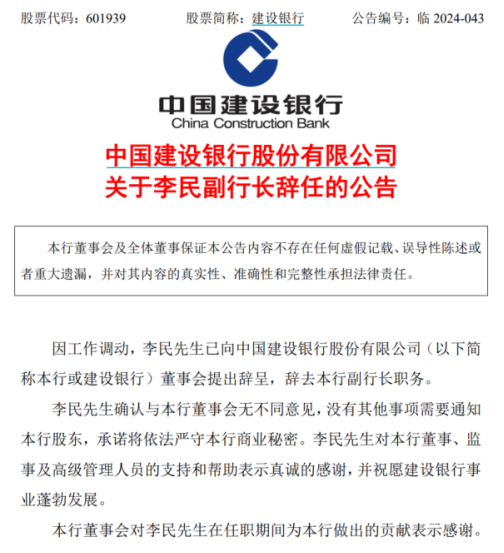

9月18日,建設銀行(601939.SH/0939.HK)發布公告稱,因工作調動,李民已向董事會提出辭呈,辭去副行長職務。

李民是資歷近31年的“老建行人”。早年,李民在建行廣東分行工作,后調任河北省分行行長。

2019年8月起,李民擔任建行總行人力資源部總經理,一直到去年9月升任副行長。

他最近一次以建行副行長身份公開亮相,是出席9月2日召開的2024年建設銀行中報業績解讀會。

會上,他介紹了建行數字化轉型進展,并表示建行未來將“不斷提升自身數字化經營能力,以更好地服務數字經濟的發展”。

業績發布會亮相尚言猶在耳,履新剛滿一年的李民即離職,令外界頗感意外。

媒體報道,李民的下一站并非金融機構或金融管理部門,而是被跨系統調往住建部某下屬單位。

不止李民,今年以來,整個建行金融科技板塊的人事變動,異常頻繁。

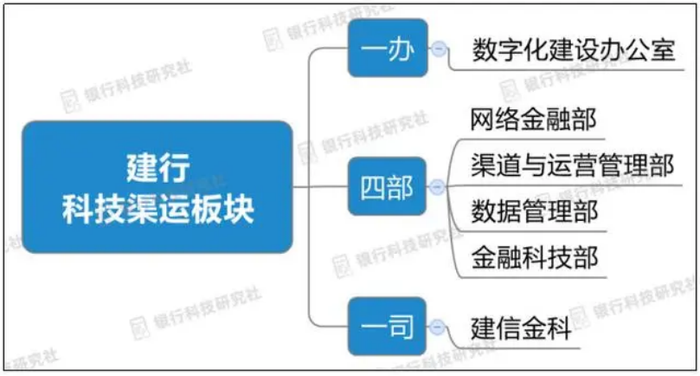

在2022年報中,建行首次界定了“科技渠運板塊”。其下設“一辦四部一司”(數字化建設辦公室,網絡金融部、渠道與運營管理部、數據管理部、金融科技部,建信金科)。

這些部門及單位,共同構成了建行金融科技條線。

今年6月開始,包括李民在內的人事調整,近乎“重組”了建行金融科技部門。

不僅建行金融科技部正職更替,部門副職也是“二進三出”。

金融科技部總經理由李忠東接替林磊明出任,林磊明則替換李忠東出任數字化建設辦公室主任,二人實現“職位對調”。

金融科技部原副總經理劉瑞勝、楊朝暉和崔志剛,分別調任數字人民幣推進工作辦公室副主任、運營數據中心副主任和機構業務部副總經理。

而建信金科原北京事業群總裁劉征宇、基礎技術中心總裁李曉敦,則分別補位金融科技部副總經理、資深副經理職務。

此外,原建行總行網絡金融部總經理姜俊,已調任外省干部。

主管領導離職、大面積中層干部換防,組織結構變革,亦伴隨著建行金融科技戰略路線“轉向”。

02 巨額投入vs系統崩潰

幾年間,建行的金融科技板塊實現了“大跨步”式發展。

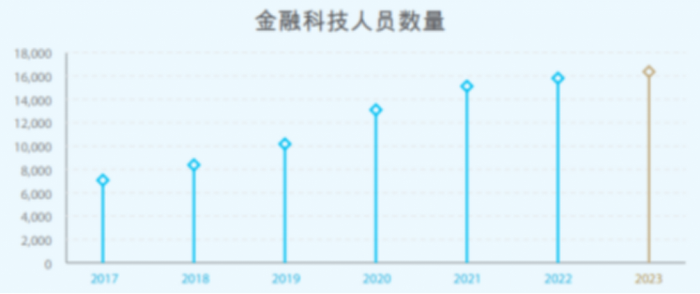

自2018年4月起推進金融科技戰略的六年間,建行在金融科技領域累計投入超1200億元,占收入比重逐漸超過3%。金融科技從業人員,也從6983人暴增超過16000人。

如此巨大投入,與在公眾視線中的一角,難以匹配。

比如,作為銀行科技投入的“門面”,手機銀行APP的使用是否穩定、用戶體驗是否良好,能在一定程度上反映出銀行科技的工作成效。

近兩年,建行手機APP突發系統崩潰,多次受到市場關注。

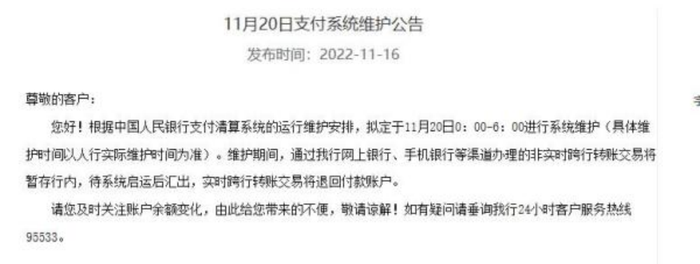

2022年11月16日,不少用戶反映,使用建行APP轉賬交易失敗。該事件迅速登上了微博熱搜。畢竟四大行APP故障并不多見。

對此,建行官網回復稱,由于系統交易量突增,恢復期間會造成個別客戶短時交易失敗。

除了APP,建行亦出現過大規模系統崩潰、影響用戶使用的情形。

2021年7月15日,當日建行多個網點“斷網”,無法正常辦理業務。建行將此次故障原因解釋為系統升級。

2023年8月,不少網友反饋建行卡無法交易成功。當天,#建行#再次登上微博熱搜榜。這一次,建行客服表示“不確定是哪方面的問題導致”。

系統多次“崩潰”,顯然與巨額投入造就的金融科技實力,不相稱。

建行于2023年報中提到,其境內個人業務由主機切換至分布式系統運行,而自主研發分布式核心系統的,即是其旗下子公司建信金科。

建信金科于2018年成立,是國有大型商業銀行中第一家成立的金融科技公司。它由建行直屬7家開發中心和1家研發中心組建,基本上是將母行科技條線人員整體遷移到了子公司。

從官網信息看,除了服務建行數字化轉型和科技系統建設,建信金科還對外開展智慧金融等多領域的科技服務,并向中小金融機構輸出技術、系統和企業級架構等解決方案。

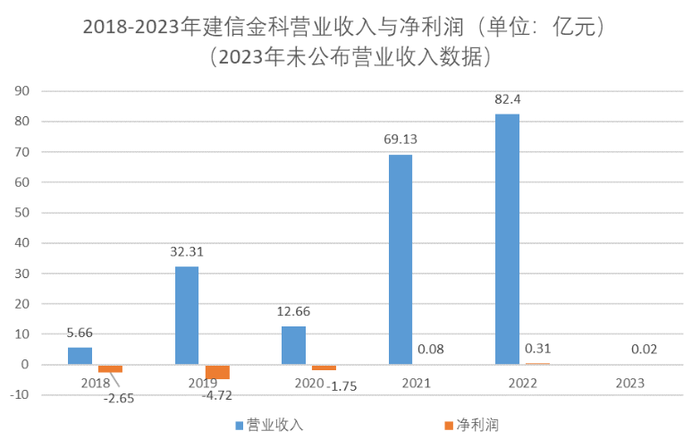

截至2023年末,建信金科的資產總額為72.67億元,凈資產為14.98億元。

2018年-2020年,成立后最初三年,建信金科累計虧損達9億元,直到2021年扭虧,三年盈利4100萬元。

2023年當年,建信金科僅實現盈利約200萬元,對建行總盈利規模貢獻幾可忽略不計。

有業內人士透露,建行將幾大開發中心劃轉為建信金科后,接受中小銀行以及地方政府的項目日益增多,幾乎成為一家大型金融外包公司。

銀行金融科技子公司的業務基本都是兩條腿走路。當服務外部客戶時,這類公司本質上與市場化的項目制軟件開發商并無本質區別。如過于專注外部業務,難免顧此失彼,影響對母行業務技術支持。

03 “由外轉內”

建行金融科技的飛速發展,離不開前董事長田國立為核心的領導班子支持。

田國立重視建行金融科技板塊,曾多次表示,建行要成為“最懂金融的科技集團”。

2018年,上任建行董事長第二年,田國立主導了建信金科的成立。此后三年,即便大幅虧損,建行仍堅持對建信金科投入和支持。

2022年1月,田國立在《中國金融》雜志發表署名文章《新金融行動助力共同富裕和高質量發展》提及,建行的金融科技公司不只是為建設銀行開發建設信息系統,也為一些大中型金融機構提供系統建設或咨詢服務。這其實也是共享和賦能,還能給銀行帶來新的盈利模式。

2023年3月,在田國立高管層推動下,建行舉辦“建行云”發布會,推出“云霄”計劃首批39家“建行云”生態合作伙伴。

田國立在五個月后出版的《大眾金融——商業銀行的進化之路》一書中寫到,“充分借助市場力量鍛煉市場生存能力,要防止建信金科成為母行的巨嬰。”

值得注意的是,李民被提拔為分管金融科技的副行長,以及前述建行系統“崩潰”事件,均出現在這一時期。

今年3月,隨著田國立退休、原行長張金良升任黨委書記、董事長,建行金融科技的定位與重點,悄然發生了巨變。

不同于田國立一線業務資歷,銀行財務崗出身的張金良,更著眼于落實到具體數字上的降本增效,對風險防控亦高度關注。

關于建行金科的發展定位,從實踐看,二人秉持的策略也迥然不同。田國立贊賞“貝塔銀行”模式,鼓勵金融科技業務市場化運營;張金良則更關注金融科技如何服務母行。

貝塔銀行,幾年前曾在國內銀行業引起廣泛討論。它是指形成一個獨立運作實體,在母行之外成立新的試驗單元,構筑市場化的體制機制和企業文化。

而目前,在新一任領導班子主導下,建行內部已達成共識:金融科技需要更多強化對母行支撐,進一步提升系統穩定性。

據媒體報道,用建行內部話講,就是防止“耕別人的田而荒了自家的地”。建行管理層強調,金融科技條線應注重練好內功、向內發力,走內涵式、集約化、高質量發展之路。

而前述手機APP以及系統崩潰事件,歸根到底,還是“內功修煉不足”。

去年,新浪財經旗下的新浪金融評測室對23家手機銀行APP進行評測。其中,建行APP打分為80.65,在國有四大行中排名墊底。

而工商銀行(6001398.SH/1398.HK),農業銀行(601288.SH/1288.HK)和中國銀行(601988.SH/3988.HK)的手機銀行APP打分,均在84以上。

該評測報告指出,建行APP的交互問題,存在搜索互動進化速度略慢、轉賬記錄等功能不夠完善、注冊登錄策略比較保守等。且評測中,還發生過閃退等銀行APP不常見的情況。

易觀千帆的數據顯示,2024年8月,建行APP活躍用戶數量為10218.8萬人,少于工行的15842.68萬人和農行11640.38萬人。

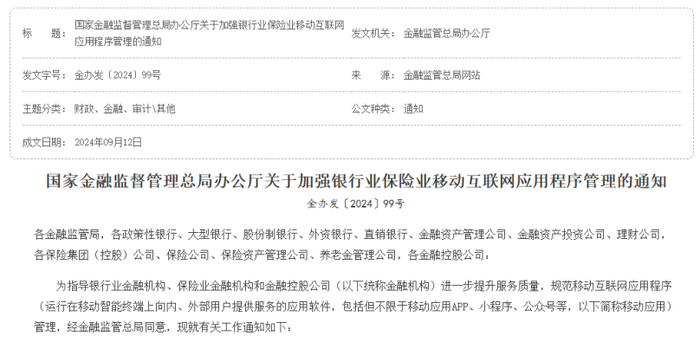

9月14日,國家金管局發布《關于加強銀行業保險業移動互聯網應用程序管理的通知》,要求金融機構開展移動應用全生命周期管理,有效規范金融機構移動應用的建設管理工作,提升金融機構移動應用安全保障水平和金融服務水平。

建行金融科技板塊發展“由外轉內”,也似在回應監管上述要求。

畢竟,對于每年利潤體量高達3000億的巨型銀行,眼下幾百萬利潤,遠不及為金融消費者提供優質高效服務意義重大。