界面新聞記者 | 張曉云

界面新聞編輯 | 江怡曼

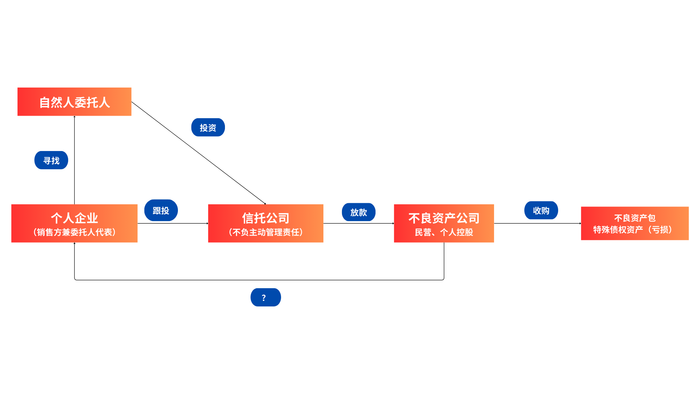

近日,有信托投資者遇到了一種新型行業糾紛,一些特殊資產債權信托被包裝發行,在產品設計上利用事務信托的產品特點,將投資風險轉嫁給投資者。

該類事件的基本經過為:一家個人控股企業疑似和一個不良資產公司合作,發行特殊資產債權信托。在該產品中,信托公司為事務管理,信托資金投向某不良資產公司的不良資產包,前述個人企業通過三方銷售渠道打著信托公司的旗號去募集資金,但實際產品卻不是信托公司主動管理的產品。信托產品到期后,不良資產包無法收回,信托財產發生損失,追溯無門。

界面新聞查閱相關產品發現,涉該項業務的有渤海信托、山西信托、國民信托等多家信托公司。信托產品合同條款明確不承擔積極主動管理職責,僅承擔一般信托事務的執行職責。

那么,信托公司是否能以“通道業務”完全免責?界面新聞采訪業內人士和律師發現,從行業已有判例和九民紀要來看,事務管理型信托并非一定免除管理責任,其法律關系和效力應根據個案由法院確定。

特殊資產債權信托爭議

界面新聞獲得的渤海信托2023海鑫1號的信息披露顯示,該產品已于2024年8月29日到期,于2024年9月25日召開受益人大會,就兩份議案進行表決。

議案1為擬溝通轉讓方暨回購方青島國融恒泰不良資產處置有限公司簽署承諾函,承諾:回購方于2024年9月30日前支付200萬元回購本金,并于2024年10月起至2025年2月,每個月末最后一日支付20萬元回購本金,并于2025年3月31日前支付完畢全部回購溢價款及回購本金。如青島國融恒泰不良資產處置有限公司未能履行承諾事項,渤海信托有權處置此特殊債權資產。處置資產回款不足于覆蓋合同約定的全部回購本金及溢價款的,回購人對不足部分仍負有支付義務。

議案2為擬溝通轉讓方暨回購方青島國融恒泰不良資產處置有限公司簽署承諾函,承諾:回購方于2024年9月30日前支付80萬元回購本金,并于2024年10月起至2025年2月,每個月末最后一日支付40萬元回購本金,并于2025年3月31日前支付完畢全部回購溢價款及回購本金。如青島國融恒泰不良資產處置有限公司未能履行承諾事項,渤海信托有權處置此特殊債權資產。處置資產回款不足于覆蓋合同約定的全部回購本金及溢價款的,回購人對不足部分仍負有支付義務。

渤海信托取得上述任一承諾函后,在后續履行過程中,如回購方未能履行承諾事項,對于具體何時啟動處置此特殊債權資產以及采用何種方式處置,仍需按照信托合同約定規則召開受益人大會決定具體處置方案。信托財產優先用于向彭某等4個受益人分配,鑫沃華盛(北京)信息服務有限公司及鞠某出具承諾函,承諾其劣后于前4個受益人分配信托財產。差額補足方華融不良資產處置(山東)有限公司簽署承諾函繼續履行差額補足義務,王某簽署承諾函繼續履行無限連帶責任保證擔保義務。

根據渤海信托的相關公告,該產品信托資金用于受讓青島國融恒泰不良資產處置有限公司收購的特殊債權資產。

除了前述渤海信托2023海鑫1號集合資金信托計劃外,類似的產品還有山西信托·晉遠16號集合資金信托計劃、山西信托·晉遠17號集合資金信托計劃、山西信托·晉遠18號集合資金信托計劃、山西信托·晉遠19號集合資金信托計劃。而國民信托的產品并非集合信托,而是單一信托,全名為國民信托尚林21號單一資金信托。山西信托晉遠系列產品兌付公告的落款為華融不良資產處置(山東)有限公司。

天眼查APP顯示,華融不良資產處置(山東)有限公司的股東為2名自然人,股權上與四大AMC公司——華融資產(現已改名為中信金融資產管理有限公司)無關。

界面新聞綜合相關產品設計和材料,整理事件基本經過如下:

一家個人控股企業疑似和一個不良資產公司合作,發行特殊資產債權信托。其中,信托公司為事務管理,信托資金投向某不良資產公司的不良資產包,前述個人企業通過三方銷售渠道(一家名為鑫沃世紀的公司)打著信托公司的旗號去募集資金,但實際產品卻不是信托公司主動管理的產品。信托產品到期后,不良資產包無法收回,信托財產發生損失,追溯無門。

信托公司是否無責?

界面新聞查閱相關產品發現,信托產品合同條款明確不承擔積極主動管理職責,僅承擔一般信托事務的執行職責。

那么,信托公司是否能以“通道業務”完全免責?界面新聞采訪業內人士和律師發現,從行業已有判例和九民紀要來看,事務管理型信托并非一定能免除管理責任,其法律關系和效力應根據個案由法院確定。

作為2020年上海金融法院十大經典案例之一,華澳信托卷入“非法集資”案被判賠償20%損失,為全國首例判決信托公司在通道類業務中承擔民事侵權責任的案件。

上海金融法院認為,通道類信托業務中,委托人和受托人之間的權利義務關系,應當依據信托文件的約定加以確定。信托公司在通道類信托業務中雖僅負責事務性管理,但仍應秉持審慎原則開展經營,并履行必要的注意義務。信托公司存在明知委托人借用其金融機構背景進行資金募集未采取必要警示防控措施、對信托項目情況出具內容虛假的調查文件等行為,造成外部投資者損失的,應當根據其過錯程度,承擔相應的侵權損害賠償責任。

但不同的是,華澳信托案件中底層為非法集資,底層資產已確認具體損失,且涉及“非法集資”刑事案件,而前述事件經過中底層資產為不良資產包,在客觀層面未滅失,僅為民事層面。但華澳信托的案例側面說明信托公司并不能以“通道業務”完全免責。

在前述事件經過中,部分產品設計有單一信托形式,也有集合信托形式。在集合信托形式中,界面新聞向相關自然人投資者確認,投資者并未和信托公司簽署委托三方協議。

上海正策律師事務所魏峻軍律師向界面新聞記者表示,建議投資者要關注三個方面。

第一從法律法規層面,是否存在不承擔主動管理職責的事務管理信托。根據《全國法院民商事審判工作會議紀要》(法〔2019〕254號)指出了兩類營業信托糾紛的類型,其中對主動管理信托法院重點審查恪盡職守,履行了謹慎、有效管理等法定或約定義務;多事務管理型信托,要根據實際構成的法律關系確定其效力,并在此基礎上依法確定各方的權利義務。即目前法律法規并沒有規定事務管理型信托可以免除管理責任的說法,其法律關系和效力應根據個案由法院確定。

第二通常事務管理信托通常具有哪些特點。通常而言,事務管理信托的委托人與底層融資方接觸在前,確定好商業安排后,再尋找信托公司介入。在此過程中,會形成雙方或三方協議。至于信托合同,是根據這些底層安排簽署的最后一份文件,并不影響底層交易結構安排。

第三本案有哪些特殊之處。一是本案信托合同存在鑫沃世紀這一第三方主體,該主體與其他投資人之間沒有任何協議,信托投資人無法基于合同向該主體提起訴訟;二是信托合同約定全體投資人要委托該第三方主體對信托公司出具指令。但是,信托投資人并未簽署過相關委托授權。三是合同約定不能以現金形式收回財產時,相關權益將返還給該第三方主體。一旦該約定情形出現,該主體實則替代信托公司掌控了其他投資人的權益。

魏峻軍表示,考慮到信托公司作為專業的金融機構,自身擁有素質過硬的專業人才,最終結果還是以司法裁判為準,其意見僅供參考。

此外,也有信托行業人士表示,建議信托公司要愛惜羽毛,有些能力之外的業務還是不要做。雖然,大多數通道業務信托公司不承擔實際損失,但信托公司和信托行業會承擔很大的“聲譽”損失。