文 | 動脈網

近期,雙抗領域瘋狂“上分”。

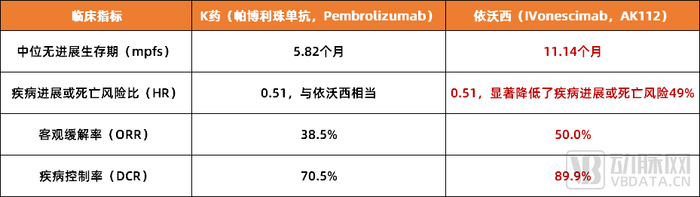

圖1. 依沃西與K藥在治療PD-L1表達陽性的非小細胞肺癌患者的臨床對比(數據來源:公開資料)

先是在產品端。9月9日,康方生物在“2024世界肺癌大會”上公布了自主研發的全球首創PD-1/VEGF雙特異性抗體新藥依沃西單藥與帕博利珠單抗單藥(即“K藥”)的頭對頭三期臨床數據:依沃西單藥在中位無進展生存期(mPFS)、風險比(HR)、客觀緩解率(ORR)和疾病控制率(DCR)上均大幅勝出。值得一提的是,“K藥”是史上最好的抗癌藥物之一,同時也是當前全球銷售額最高的“藥王”,依沃西此次能夠“單挑”成功,意義重大。

幾乎是在同一天,Candid Therapeutics宣布完成3.7億美元融資,這是今年截至目前生物醫藥行業規模最大的一輪融資,而在這輪融資中,也與雙抗息息相關。據悉,Candid的啟動結合了兩家生物技術公司Vignette Bio和TRC 2004及其主要資產的收購,管線之一CN106是Vignette Bio受讓于岸邁生物的靶向BCMA的TCE分子EMB-06,管線之二CN261則是TRC 2004從嘉和生物買下的GB261,兩款均為雙抗藥物。

另外在沉默許久的二級市場,近期也有雙抗的好消息釋出。9月13日,Zenas BioPharma和Bicara Therapeutics同時在納斯達克敲鐘上市,兩家biotech的核心管線均為雙抗藥物,其中Zenas擁有雙功能單克隆抗體obexelimab,Bicara則擁有EGFR/TGF-β雙抗藥物BCA101。在當前愈發緊張的二級市場,一天還能有兩家企業上市,無疑不驗證了雙抗賽道的火爆。

那么,雙抗到底在火什么呢?

誰悄悄點燃了雙抗的熱情?

事實上,雙抗的首次爆發是在2022年。這一年,全球共有4款雙抗藥物獲批上市,其中就包含了羅氏手里的重磅雙抗Vabysmo和康方生物全球首創的PD-1/CTLA-4雙抗開坦尼。而在這之后,全球各大巨頭開始紛紛加碼雙抗研發,通過合作或引進臨床早期項目或高水平的技術平臺等,試圖在“雙抗熱”中分一杯羹。

巨頭之所以會如此,很大程度上也是看重了雙抗藥物的臨床價值。據悉,相較于單抗ADC,雙抗ADC典型特點在于其具有兩個抗原結合位點,可通過結合腫瘤細胞和免疫細胞,增強對腫瘤的殺傷力,而且在結合兩種不同的細胞表位抗原后,可以降低脫靶等引起的副作用,同時雙靶點能夠阻斷兩種不同的信號通路從而增強細胞殺傷毒性,克服耐藥性。

但這只是一方面,與大多數創新藥一樣,商業化仍然是橫在其發展道路上的難題,行業都在等雙抗領域的“成績單”。而從今年年報來看,雙抗已經成為各大藥企業績增長甚至是扭虧為盈的關鍵動力。

圖2. 全球已上市雙抗藥物一覽(數據來源:錦緞研究院)

以康方生物為例。2023年,康方生物通過其雙抗產品實現了年度盈利,依沃西單抗(PD-1/VEGF雙抗)獲得了5億美元的首付款,而卡度尼利單抗作為首個國產雙抗,銷售額達到了13.58億元人民幣,增長勢頭十分強勁。另外從海外視角來看,2024年上半年,羅氏的兩款非腫瘤雙抗藥物治療血友病的FIX/FX雙抗和治療眼科疾病的VEGF/Ang2雙抗的銷售額合計高達48億美元,這不僅拉動了羅氏的業績增長,同時也使得全球雙抗藥物市場規模大幅提升。

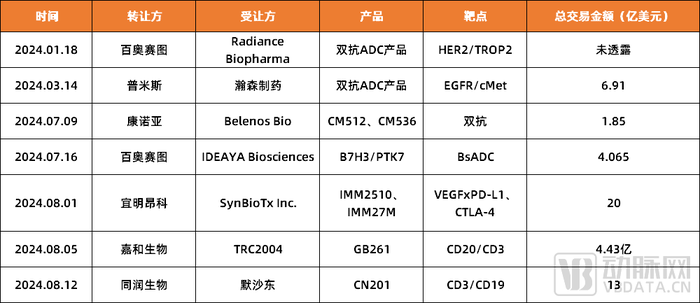

除此之外,雙抗BD交易也如火如荼,不少藥企正依靠其快速“回血”。今年以來,國內已有7家藥企完成了雙抗藥物授權交易,在這之中最搶眼的是同潤生物,8月9日,默沙東宣布已經與同潤生物達成最終協議,將通過子公司收購同潤生物用于治療B細胞相關疾病的新型雙特異性抗體CN201。據悉,該筆交易首付款高達7億美元,這是中國Biotech出海交易獲得的第二大首付款,僅次于百利天恒雙抗ADC新藥出海BMS獲得的8億美元首付款。而依靠這筆不菲收入,同潤生物的現金流得到了巨大補充。

所以回過頭來看,雙抗能在今年再度爆發,實際上是其商業模式得到了驗證,這在強調盈利、強調現金流的當下至關重要。那么,到底是什么推動雙抗成為了一門好生意呢?

這體現在多個層面,除了前面提到的臨床價值之外,還在于其廣泛的應用領域,雖然雙抗藥物當前主要用于腫瘤治療,但在自身免疫疾病、眼科疾病、血友病等,其治療潛力也不斷被挖掘。同時,隨著技術的不斷進步和產業的規模化,雙抗藥物的生產成本預期將逐漸降低,這使得更多患者能夠負擔起這類高效治療藥物,這大大提高了藥物的可及性。

對此,某專業人士談道,“抗腫瘤領域當前其實已有許多有效的單抗和其他治療方式,所以雙抗想要在市場中脫穎而出,必須要證明其具有獨特優勢,那么從實際表現來看,其在療效、安全性、成本等方面都有一定競爭力。此外,相比于單抗只對于單一適應癥,雙抗可以延伸到血友病、眼科疾病等領域,這背后都有龐大的患者人群,是一個巨大的市場。”

國產雙抗“殺”瘋了?

在不少業內人士看來,雙抗ADC是中國藥企為數不多能夠與海外直接抗衡甚至是領先的一個賽道。

圖3. 全球進入臨床階段的 16 款雙抗 ADC (數據來源:Insight,數據截至2024年5月底)

這并非沒有依據。首先從絕對數量上來看,根據Insight數據庫顯示,截至2024年5月底,全球共有16款雙抗ADC進入臨床階段,且大部分來自中國藥企,包括百利天恒、康寧杰瑞、正大天晴等。另外在關鍵的研發端,全球近一半雙抗項目也是由國內公司開發,包括恒瑞、石藥、翰森制藥等頭部企業均在大力布局。

而在關鍵的產品力上,國產雙抗也毫不遜色。比如前文提到的依沃西單藥,其不僅在各項數據上均優于“K藥”,甚至優勢還非常明顯,以中位無進展生存期(mPFS)為例,依沃西達到了11.14個月,高出“K藥”整整近五個月。對此,有業內人士表示,“這非常難得,是實質性的突破。”

當然,國產雙抗并非依靠依沃西單打獨斗,百利天恒的BL-B01D1同樣也是代表性產品。2023年12月,百利天恒以最高84億美元將BL-B01D1授予BMS,這刷新了國產ADC新藥出海授權新紀錄。而BMS之所以愿意下重金,當然是看中了BL-B01D1的價值。目前,BL-B01D1共有7個III期臨床正在進行中,包括肺癌、乳腺癌、鼻咽癌、食管鱗癌等,此外還有14項II期臨床也在同步進行,覆蓋瘤種超過10個。根據預測,BL-B01D1將于2028年在美國上市,屆時將有望成為全球首款獲批上市的雙抗ADC藥物,首年銷售峰值預計超69億元。

除此之外,康寧杰瑞的JSKN003、正大天晴的TQB2102和軒竹生物的KM-501等國產雙抗,也都有一定競爭力,并且當前都在向各自里程碑加速邁進。

而這種集體爆發勢頭,也引起了MNC的注意。今年以來,MNC開始瘋狂掃貨中國雙抗ADC,不僅交易數量明顯增多,并且投入金額也非常大,據動脈網不完全統計,截至今年8月底,國產雙抗光是首付款就已多達30億美元。事實上這還只是開始,包括賽諾菲、百時美施貴寶等在內的多家MNC,仍表示要繼續在中國尋找更多并購機會。

圖4. 2024年中國雙抗管線BD一覽(數據來源:公開資料)

這其中當然有原因,最關鍵的一點就是MNC對于國產雙抗產品的認可,畢竟在當前市場環境下,收并購產品不僅要創造營收,成為MNC未來重要的增長動力,同時也要能夠幫助其維持市場地位,而這都需要足夠的產品力來作支撐。

那么,到底是什么因素推動國產雙抗當前處于全球領先地位呢?

通過與多位專業人士對話,動脈網認為主要有兩點:第一點是基于國內藥企強大的工程化能力。對此,某藥企負責人談道,“全球范圍內目前進入臨床階段的雙抗ADC藥物數量并不多,但國內藥企能夠在研發數量上領先,這在一定程度上可以歸功于ADC藥物的工程化屬性較強,看重的是三大元器件的有機組合,這正是國內藥企的強項。”

第二點則是國內藥企“卷生卷死”的執行力。為此,某BD負責人表示,“醫藥行業的發展邏輯就是,當某個賽道有重大突破或者出現重磅分子后,整個賽道的價值會瞬間飆升,然后就會吸引頭部企業爭相布局,競爭也就由此開始。雙抗當然也是如此,而從目前來看,國產雙抗不僅種類多樣,靶點組合豐富,并且多個產品已經處于臨床開發中后階段,未來3-5年會進入集中收獲期。這當然離不開行業內卷所帶來的推動力。”

除此之外,我國在醫藥方面創新能力的顯著提升以及在雙抗領域國內外起步差距不大等,都是國產雙抗能夠脫穎而出的關鍵所在。

百億美元市場背后,暗藏“殺機”

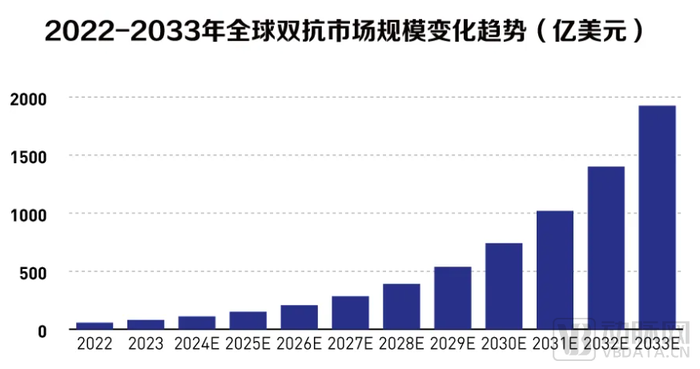

根據弗若斯特沙利文預測,未來雙抗的增速將會超過單抗,2030年預計全球市場規模800億美元,中國市場規模超100億美元。西南證券也表達了相同觀點,根據其推測,我國雙抗市場規模將由2021年的約5000萬美元增長到2030年的108億美元,2022至2030年復合增長率高達81.7%。

圖5. 2022-2033全球雙抗市場規模(圖片來源:Market.us數據)

這無疑是一個巨大的潛力市場,但國產雙抗想要啃下并不容易,其不僅要在國內市場“卷”到天花板,同時也要直面與MNC的激烈競爭。

就以近期備受關注的依沃西單藥為例,雖然三期結果可喜,但癌癥治療的一個關鍵指標總生存期(OS)尚未公布,并且此次臨床試驗入組患者全部來自中國,這還不足以作為闖關國際市場的憑證。而根據規劃,依沃西單抗頭對頭“K藥”的全球三期臨床試驗與2023年10月啟動,隨訪期4年,也就是說,至少要等到2027年9月,依沃西對壘K藥的海外臨床試驗才能初步完成。因此想要拿到歐美市場入場券,依沃西單抗還要經歷不小的難關。

事實上,這只是一個縮影,對于其他國產雙抗來說,想要真正迎來爆發,挑戰仍然非常艱巨。

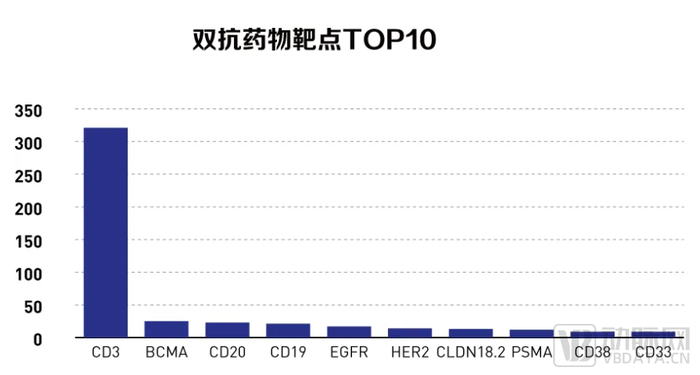

圖6. 雙抗藥物靶點TOP10(圖片來源:Market.us數據)

比如在關鍵的靶點選擇方面,需要確保靶點之間既有功能上的協同作用又有結構上的非競爭性,如果存在競爭,兩個結合位點就會互相干擾,作用機制會因此顧此失彼。而從目前來看,“CD3”使用率最高,它也因此被稱為雙抗領域的“黃金靶點”。

據悉,CD3蛋白是免疫系統中關鍵的分子之一,參與激活細胞毒性T細胞(CD8+初始T細胞)和T輔助細胞(CD4+初始T細胞),負責監測和抵御體內的感染和異常細胞。CD3靶向藥研究最多的就是雙抗,這是因為CD3雙抗能夠使CD3+ T細胞重定向靶向殺傷癌細胞。而從已上市雙抗產品來看,有2/3都屬于CD3靶點,包括羅氏的Glofitamab、強生的Teclistamab等。

另外在抗體結構設計方面,同樣需要確保雙抗的結構穩定性。雖然相較于單抗,雙抗增加了一個特異性抗原結合位點,有了更強的療效,但這也因此使得雙抗的設計、生產和臨床開發比單抗要復雜得多,技術壁壘也更高。因此在設計雙抗時,需要綜合考慮協同效應、結構穩定性、免疫原性、臨床前驗證、劑量和給藥方案以及臨床試驗設計等多個方面。

而在行業人士看來,最有希望實現共贏的雙抗設計,是建立在抗PD-1/PD-L1軸心之上的結構設計,比如以依沃西為代表的PD-1/VEGF雙抗和以卡度尼利為代表的PD-L1/CTLA-4雙抗。以PD-L1/CTLA-4為例,從臨床效果來看,PD-L1和CTLA-4能夠在T細胞上共同表達,雙抗同時結合,可同時阻斷兩個靶標,效果預期更好。目前,在這一抗體結合上,國內除了卡度尼利,另外還有康寧杰瑞的KN-046、齊魯制藥的QL1706以及百利天恒的SIB-003等,其中KN-046和QL1706已到臨床Ⅲ期。

最后是要平衡市場競爭。據不完全統計,2023年全球至少有16條ADC臨床管線終止研發,共涉及9家藥企。終止原因無外乎技術不成熟難成藥、臨床失敗、合作破裂項目中斷、資金壓力大,又或是因市場變化進行戰略調整等。這實際上是絕大多數管線的發展狀態,即一邊迷茫,一邊繼續向前。

雙抗當然也不例外,在行業火爆的另一面,被退貨、關閉管線等其實也在同步上演。近日,Immatics在2024 ESMO大會上以口頭報告的形式首次報告了授權給BMS的靶向MAGEA4/8的TCR雙抗藥物IMA401的臨床數據,結果顯示,IMA401耐受性良好,其單藥治療的抗腫瘤活性已經通過持久的客觀反應和疾病控制得到了初步證實。但同時,Immatics也遺憾宣布,BMS已經選擇了退貨。雙方的合作始于2021年,此前BMS支付的1.5億美金首付款不再退回。

另外,包括和鉑醫藥、科倫博泰、百濟神州等也都有退貨或者被退貨的經歷。事實上,隨著越來越多的MNC介入以及國內頭部藥企的加碼,行業競爭也會隨之加劇,這其中自然會迸發出大量機會,同時也會進行大浪淘沙的篩選。所以,越是在熱鬧的時候,越需要更理性的聲音,越需要關注市場變化和產品本身。