文 | 刀法研究所 栗子

今年夏天,環顧辦公室,總有幾個桌上擺著 1L 左右的大瓶無糖茶。健身房里也經常能見到 900mL 的東方樹葉、外星人。

但就在三四年前,稍微正式一點的場合里,拿一瓶 1L 的康師傅,都會被人調侃,“你怎么像個屌絲”。如今卻成了“三塊是面子,四塊是生活”。

用不同分量適應不同場景,早已是行業慣例。很多大份量的零食飲品都會標注分享裝,以示意包裝規格是為了多人場景設計,比如,常規薯片 30g、40g,分享裝 210g,還有 1.25L、2.5L 可樂、雪碧、美汁源等宴席常客。

算賬下來,大包裝會比小包裝的單價便宜不少。不過,即便價格實惠,也并非所有做大的產品都好賣。1L 裝飲品就是一例。

由于“不大不小”的容量,單人喝顯笨重、多人喝顯小氣,消費者們對于 1L 裝評價褒貶不一。直到前幾年,除了個別出圈產品,市場上都鮮少有品牌將此容量作為銷售重點。

然而,這一現象在發生改變。

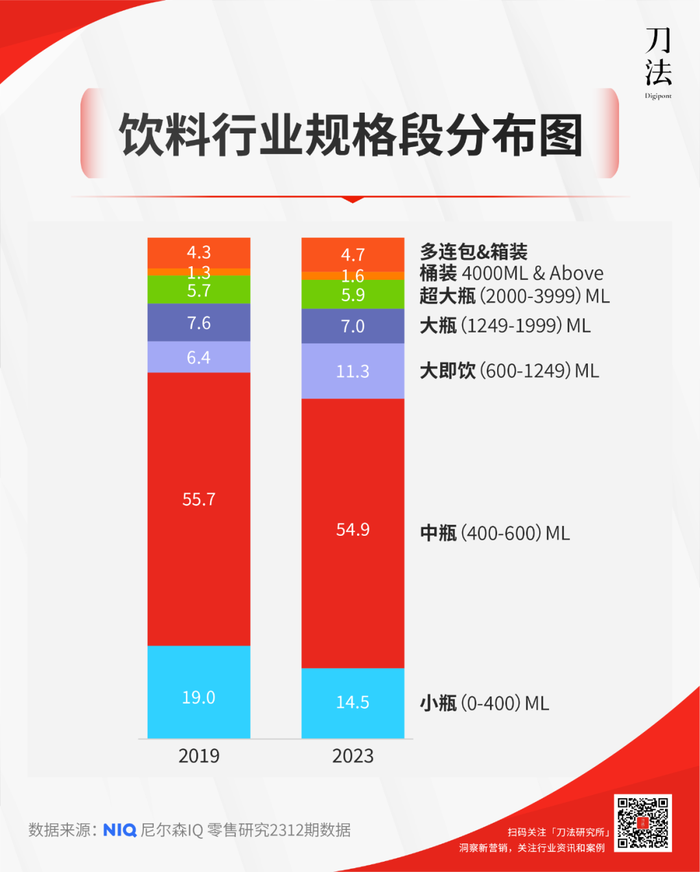

不僅品牌們紛紛推出 1L 左右大瓶裝,消費者也用行動表達了對大瓶的接納。據尼爾森 3 月發布的《2024 中國飲料行業趨勢與展望》顯示,600—1249 mL 規格在所有規格中的銷售額占比,從 2019 年的 6.4% 增長至 2023 年的 11.3%。

某些品類中的變化尤為明顯,無糖茶就是。據馬上贏品牌CT 統計,以 650ml 為分界點進行大小規格產品的銷售額劃分,2023 年 8 月到 2024 年 7 月的一年時間內,大規格產品的銷售占比從 20% 左右一路增長到約 35%,增長將近一倍。其中,650ml 以上規格產品主要集中在 900ml-1L 之間。

這意味著,對于某些特定品類,1L 裝成了炙手可熱的香餑餑。為什么會發生這一變化?是誰“捧紅”了 1L 裝?所有飲料都可以在這個規格市場里面分一杯羹嗎?

01 喝大瓶飲料:要健康有味,又要省錢實惠

因為第二件 2 元,刀法編輯星志最近常買果子熟了的 970ml 裝茉莉龍井。

他沒有水杯,不愛喝公司的凈化水。喝無糖茶對他相當于日常補水。茉莉龍井 500ml 小瓶賣 6 元;970ml 大瓶賣 9 元,第二瓶加 2 元,劃下來 5.5 元一瓶,比小瓶價格便宜,容量幾乎翻倍。再加上他是放在辦公室喝,也不存在方便攜帶的問題,顯然 970ml 的更劃算。

實際調研中,許多買 1L 或相近容量飲料的消費者都與星志類似。

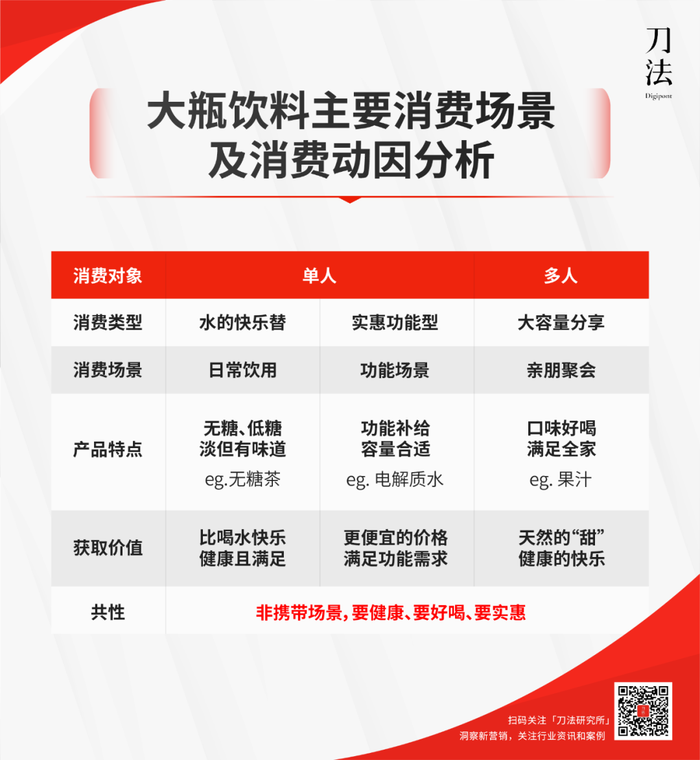

他們大多為 85 后、90 后的年輕人。買大瓶飲料,主要為了滿足原本就有的飲水需求,同時追求健康無負擔、價格實惠。近幾年流行起來的無糖、少糖茶飲、電解質飲品是主流選擇。

根據不同場景,他們的需求可以分為兩類:一類是“水的快樂替”,一類是“功能實惠型”。

前者簡單理解就是水的替代,無糖茶便是典型。雖然無糖、低糖茶飲的味道很淡,但有味道就比白水好喝,就能讓人感受到喝水的小確幸,同時,干凈的成分也能給到“健康”的心理慰藉。

而后者以特定功能場景為主,比如運動、健身。1L 左右的大瓶裝剛好能滿足飲水需求,且更實惠。一位消費者就告訴我們,他經常囤 950ml 的外星人,打球的時候喝,一場球剛好一瓶夠。

不同于單人的獨飲,多人以家庭日常飲用、親朋好友聚會為主要場景。他們覆蓋的人群年齡段更廣,因而對飲料口味的兼容度有著更高要求。全家適合、孩子喜歡,是主要考慮因素。

相比純無糖產品,配料干凈的果汁、含糖(低糖)茶飲,更為受歡迎。比如,950ml 裝茶π 的買家評價中,有消費者提及“非常不錯,大瓶裝,喝著更過癮,很好喝,孩子特別喜歡”。也在輕上某果汁 245ml 裝的商品評論區里可以看到“希望出大瓶裝,全家都喝”。

顯然,這些需求并非難以理解,那為什么 1L 裝飲料現在才開始流行?這“不大不小”的容量怎么就從兩邊不靠,變成了兩邊接納?

造成這反轉的,是當下這批要品質生活,還要快樂省錢的消費者們。

即便如今已經冷卻,但新消費的熱火烹油帶來的革新卻留下了痕跡。2017 年,我國恩格爾系數首次降至 30% 以下。這意味著,新一代消費者們對旅游、教育、文娛等發展和享受型支出比重加大,更愿意拿錢換更好的生活。

尤其疫情后,大家對于健康的關注大幅提升。看到需求的供給端開始發力,元氣森林開始,一眾無糖、代糖飲料興起。而繼代糖安全問題的討論甚囂塵上后,更天然的無糖茶成為了下一個標的。

尼爾森 IQ 監測的 7 大飲料品類在過去 5 年的市場銷售份額占比走勢顯示,消費者對飲料品類的選擇正發生極大變化:超越碳酸飲料,即飲茶成為市場銷額份額第一品類。

曾被評為最難喝飲料之一的東方樹葉也終于迎來崛起。

第三方市場研究機構馬上贏對國內縣城及以上市場的線下零售網絡的監測數據顯示,東方樹葉的市場份額開始提速,從 2022 年下半年的市占率 8.4%、行業排名第四,一舉趕超至 2023 年第三季度的 21.1%,成為國內市場份額第一的無糖茶,僅次于康師傅。

除了更健康的產品,更理性的消費心態、對性價比的追求,是讓 1L 飲料火起來的另一大原因。理性消費之下,消費回歸純粹的使用屬性,而作為階級、身份標志的屬性得到弱化。

就像抖音的熱門段子“三塊是面子,四塊是生活”,從前大家看到笨重的 1L 裝,會生出“摳門、小氣”的印象。那個時候,“會省錢”是負面評價。

而如今,省錢已經成為了年輕人的新“攀比項”。

不同于過去的“打腫臉充胖子”,現在的年輕人更加注重性價比和實際價值,追求“該省省,該花花”的消費觀念,保持生活質量的同時,以更精明的消費來實現個人價值與生活品質的提升。

有意義的消費體驗大于純物質享受。憑借省錢心得,還能在社媒上拿到數萬粉絲,開啟人生第二曲線。

此外,外賣、快遞的出現,也極大降低了搬運難度。即便沒有交通工具,獨居、異鄉年輕人,只要打開外賣軟件,大瓶囤貨需求就能被輕易滿足。

可以說,1L 裝飲料重拾第二春既是天時、地利、人和的偶然,也是必然。但這也引出了新的問題:既然物流基建成熟、消費走向理性,讓手持 1L 噸噸噸不再是難為情的事兒,那是不是所有飲料都能在 1L 裝里拿到紅利?

02 相似的品類趨勢,個性的“渠道品牌”

市場是最直接的回答。從電商平臺、零售商的消費行為、銷量數據中,我們來找找答案。

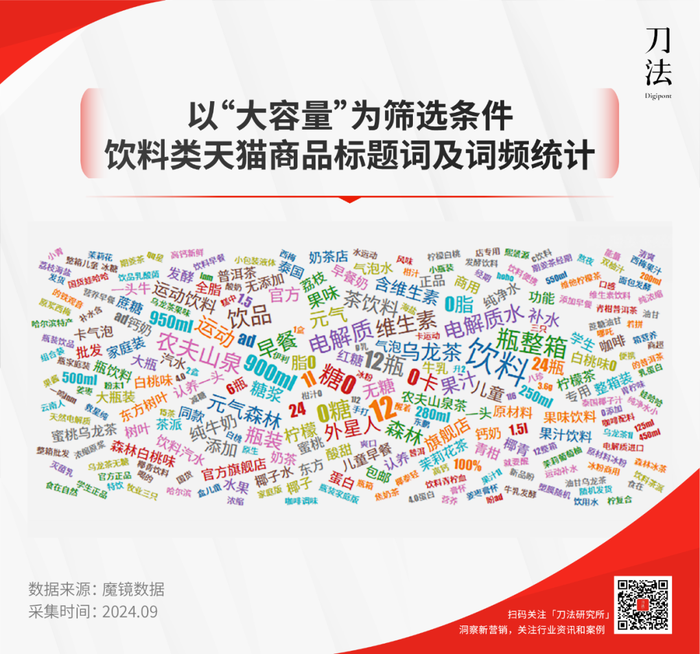

為了更契合消費者需求,品牌們在設置商品標題詞時,往往會把買家敏感點囊括其中。據魔鏡數據,以“大容量”為篩選條件的天貓商品標題詞云及詞頻統計中,可以看到品類特性、使用場景這兩類高頻詞。

其中,排在前三位的“0 糖”、“電解質”、“烏龍茶”,都是品類特性。同屬此類的還有 0 卡,維生素、水果等。除此還有運動、補水、兒童早餐等指向使用場景和人群的高頻詞。它們共同表明,在購買大瓶飲料時,低熱量、功能物質、以及天然配方,是消費者在做篩選時的主要考量要素。

如果說搜索表現展示的是消費者的挑選邏輯,那銷量就直接展現了消費者的行動。

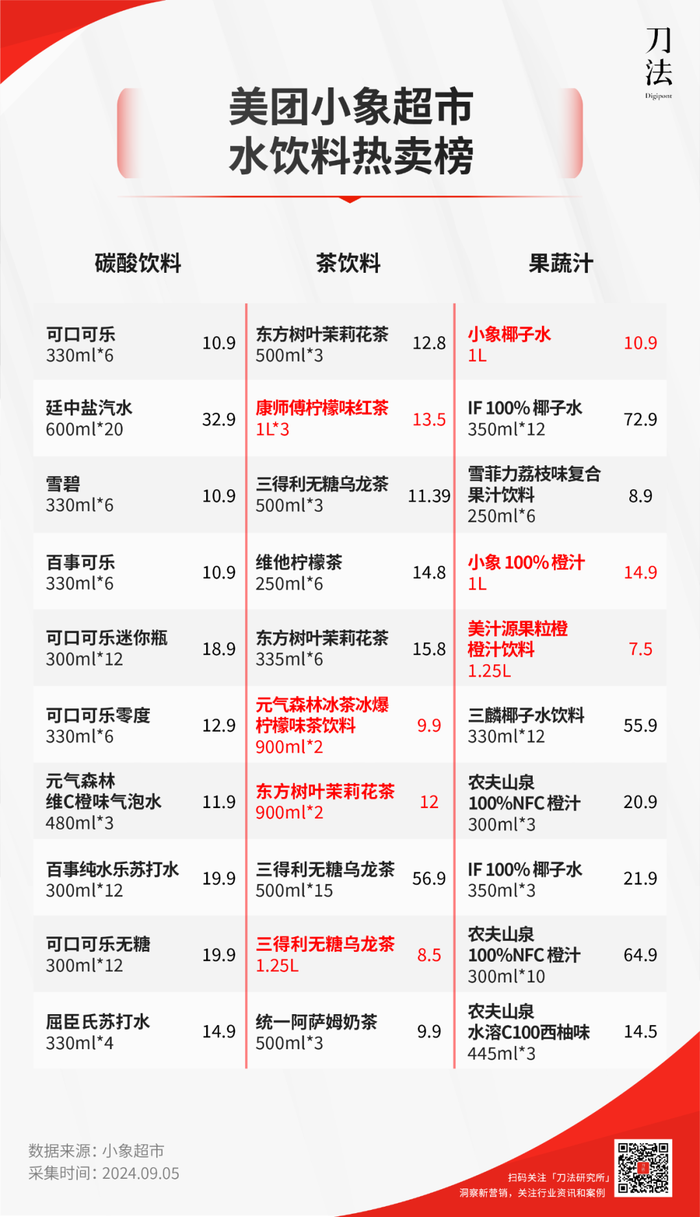

相較無限貨架、流量主導的電商平臺,貨架有限、吃復購的零售商往往會對貨品做前置篩選,以保證周轉率。因而,它們的 SKU 和銷售情況,一定程度上,更能反映主流選擇傾向。就小象超市統計數據,雖然飲料成了水的“貴替”,但并非所有飲料變大都能帶來好的銷量。

誠然,單一榜單具有局限性,但也能提煉出一定的消費特征。品類來看,茶飲料、果蔬汁的 1L 左右大容量,能在 TOP10 榜單里占據 3-4 個席位,而碳酸飲料中,銷量 TOP10 都是 600ml 以下的小瓶裝,其中 8 個席位給了 330ml 以下的更小容量,與前者截然相反。

也就是說,即便更實惠,大瓶的碳酸飲料也很難拿到消費者的愛。

一方面,碳酸飲料開蓋后二氧化碳氣體逸出,會影響口感,另一方面,碳酸飲料所帶有的酸性物質會腐蝕牙齒,大量飲用會產生健康問題。除非家庭聚會場景,單人或少人的家庭日常囤貨,考慮超大容量碳酸飲料的占比較低。

“碰到喜歡喝的汽水,我一般買小瓶,但是多買幾瓶,因為喝不完會跑氣”,刀法運營小魚就表示,除了產品口味、成分特性外,開蓋后易保存程度,對口感的影響,都會對購買決策產生影響。

相對品類趨勢的共性,品牌榜單更具有“渠道個性”。

位列小象超市榜單中的 1L 裝飲品,主要分為兩類:成熟品牌大單品的容量迭代,或是純凈配料的自營品牌。

套進消費者心理理解:要不選已經過驗證的產品,本就有長期需求,大包裝更實惠;要不就是果汁這類,成分固定,品牌工藝差異不大的情況下,東西實惠、食品安全有保障就行。

不止小象超市,很多零售商都推出過自研果汁產品,結合趨勢發揮優勢。比如,山姆、盒馬、奧樂齊都推出過 NFC、復合果汁等各類果汁產品,并且銷量上都位于門店前列。

一來,相較常溫產品,冷藏、短保的果汁,對庫存周轉度要求高;二來,生產得具備完善供應鏈體系、高配合度合作廠家。這些都對出貨量、強中心管理提出了更高要求。通過自研產品,一些零售商也能形成自己的“渠道壁”,憑借物美價廉守住顧客。

03 分析師點評

消費升級還是降級,是這兩年行業討論的焦點。

優衣庫大中華區 CEO 潘寧曾公開表示,“‘平替’消費價值觀下,消費者不再選擇品牌產品,而是選擇質量差別不大的更實惠的產品。”某種程度上,這一點確實在大瓶飲料上得到了印證。

但有意思的是,盡管消費者們要實惠,但不要“丟了品質”的實惠,就像不要漏了氣的碳酸飲料。這群以大瓶無糖茶、低糖果汁作為水的“貴替”的消費者們,也很難說是消費降級。他們只是在判斷消費需求時更“去偽存真”,找到匹配需求且實惠的產品。

其實,品類、品牌、產品,都存在在具體時代需求之下。走快一步、走慢一步,面臨的命運截然不同。就像不少品牌經歷寒冬的當下,苦守十年冷板凳的東方樹葉正迎來春天。