界面新聞記者 | 陳慧東

“科創板3D打印第一股”鉑力特(688333.SH)披露一則10億元的擴產計劃。

近兩年來,鉑力特的業績增速并不穩定。繼2021年出現上市后業績首虧后,公司2023年營收同比增長超34%,歸母凈利潤同比增長超78%。今年上半年,鉑力特歸母凈利潤同比增長398%。

鉑力特稱公司此次是因產能已經接近飽和而擴產,但在業績增長的同時,鉑力特的應收賬款及存貨規模雙雙大幅攀升,經營凈現金流連續多年為負。

存貨、應收帳款大幅攀升

根據鉑力特9月23日晚間披露的公告,公司擬設立全資子公司,預計在陜西省西咸新區灃西新城裝備制造產業園,投資10億元建設增材制造專用粉末材料產線建設項目,在金屬增材制造大規模智能生產基地項目建設的基礎上,進一步擴充原材料粉末產能。

公告顯示,根據原募投計劃,募投項目原材料生產線及土建投資合計約3億元,故本次擬投資總額10億元中約3億元使用募集資金,其他為該公司自籌資金。

鉑力特表示,原募投項目金屬3D打印原材料產能為800噸/年,預計本次投資后產能增至3000噸/年,以滿足增材制造產業快速增長的市場需求,建成鉑力特金屬增材制造粉末原材料產業化基地。

鉑力特的主要產品包括金屬3D打印設備、金屬3D打印定制化產品、金屬3D打印原材料、金屬3D打印技術服務、代理銷售設備及配件。2023年財報顯示,公司3D打印定制化產品及技術服務占比總營收比重最大,約為51%。

今年上半年,鉑力特營收5.9億元,同比增長34.68%;實現歸母凈利潤8819萬元,同比增長398.07%。

不過,公司應收賬款大幅上升。2022年末,鉑力特應收賬款5.54億元,2023年末為8.71億元,到今年上半年上升至11.25億元。

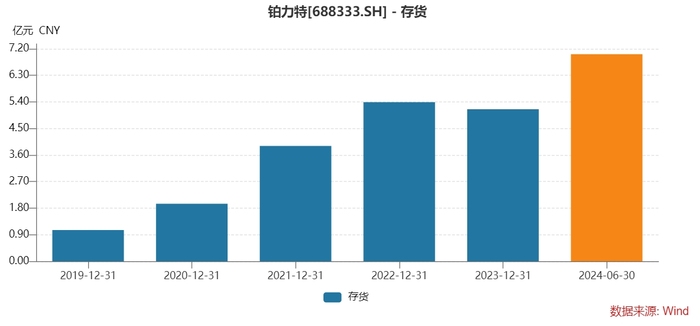

更為重要的存貨指標也在迅速攀升。鉑力特2019年登陸科創板,當年末公司存貨1.06億元,2020年、2021年分別為1.95億元和3.91億元,2022年和2023年末也均維持在5.39億元和5.51億元,但在今年上半年末其存貨已上升至7.02億元。

其次,2022年至今公司經營活動產生的現金流量均為凈流出狀態。今年上半年凈流出2.67億元,同比流出增加1.36億元。

技術創新能力下滑?

近期3D打印所面臨的國際貿易局勢發生變化,對3D打印企業的技術創新和市場拓展能力提出了更加嚴格的考驗。

深度科技研究院院長張孝榮對界面新聞記者表示,美國確實對金屬增材制造技術實施了出口管制,這可能會對全球3D打印市場產生一定影響,尤其是對那些依賴進口美國技術的公司。對于鉑力特這樣的公司而言,如果它們依賴美國的技術和原材料,那么新的出口限制可能會對它們的供應鏈造成影響,從而影響生產和銷售。

張孝榮認為,需要注意的是,中國3D打印市場近年來一直在快速發展,市場規模穩步增長,預計2023年市場規模將達到447.9億元人民幣。此外,中國政府也在積極推動3D打印技術的發展,出臺了一系列政策來支持這一領域的創新和應用。鉑力特作為中國3D打印行業的龍頭企業之一,據其公告稱擴產計劃是擴充原材料產能,有可能是減少對美國的依賴。雖然短期內可能會面臨一些挑戰,但從長遠來看,如果公司能夠通過技術創新和市場拓展來克服這些挑戰,那么擴產可能是一個抓住市場機遇的戰略舉措。此外,鉑力特等企業也可能通過加強與國內供應商的合作、開發替代材料和技術、以及拓展國際市場等措施來降低對美國技術的依賴,從而降低出口管制帶來的風險。

財報顯示,鉑力特2024年上半年研發總投入1.08億元,占比總營收的18.26%,不及2021年研發投入占比總營收的20.69%。

研發成果方面,鉑力特2022年取得新專利中的發明專利13項,實用新型25項;2023年,公司共計取得新專利中的發明專利8項,實用新型22項;2024年上半年,取得新專利中的發明專利6項,實用新型20項。