文丨青橙財經 青風

編輯丨六子

隨著網購的普及,人們買零食等商品的方式從線下轉移至線上,在成千上萬商品中比價、選擇成了很多人生活的一部分。

但零食這種需求一般來得比較快,網購需要一定時間等待,這顯然對“吃貨們”并不友好,真正收到貨時可能早就沒了想法。另外,傳統線下大超市雖然品類豐富,但離家一般不會太近,街邊便利店或小夫妻店可選擇范圍又相對有限,都很難滿足即時性和個性化的需求。在這種情況下,主打品類多、好逛、方便即時的大型零食聚合體也就應運而生。

這幾年,零食集合店發展相當火熱。以頭部品牌為例,成立于2019年的趙一鳴零食發展迅速,截至今年5月全國門店數已突破4000家,最新數據已來到6500家以上。

另外,成立于2011年的萬辰集團,在整合了陸小饞、好想來、來優品、吖嘀吖嘀、老婆大人等5大零食零售品牌后,截至今年7月整體門店數目已來到7000家以上。這些店鋪特點鮮明、IP亮眼,在多個市場遍地開花,因此經常可以在社交平臺刷到零食店火爆、大量冒出的帖子。

當然,開店潮背后也離不開資本的助推。天眼查數據顯示,2023年2月,趙一鳴零食一舉拿下黑蟻資本和良品鋪子的1.5億A輪融資,而早在2021年5月,零食很忙就拿下了紅杉中國、高榕資本領投的2.4億元A輪融資,隨后五源資本參與B輪融資,好想你、鹽津鋪子等也進行了戰略融資。可見,行業在資本市場的想象空間依然“拉滿”。

那么,量販零食店為何能這么快的擴張,背后有哪些創新點正中市場需求,未來發展空間又會怎樣?

01、押注下沉市場

量販零食能火遍大江南北,很大程度上得益于市場布局方面的清晰選擇。

據GeoQ數據發布的《2024年第一季度連鎖零售品牌門店發展趨勢藍皮書》披露,今年一季度,連鎖零食品牌在中低線城市擴店數占比約為67%,明顯高于中高線城市開店數,其中四線和三線擴店占比最高,一線則相對最少。

*圖源GeoQ數據

為什么量販零食店鋪會選擇在“下沉市場”聚焦發力呢?

事實上,從行業來看,良品鋪子、來伊份等品牌也是銷售零食,且多是自研產品,切入賽道時間更早,已經在行業積累起了口碑;而好想來、趙一鳴等零食集合店屬于是“后起之秀”,雖然走的是競價集合的不同路線,但本身仍然是銷售零食,如果在同一市場中廝殺不僅不會有優勢,甚至“擦槍走火”也在所難免。

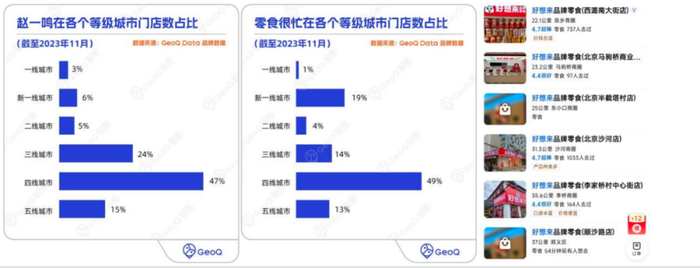

因此,在不同定位驅使下,趙一鳴們選擇了差異化的市場打法。截至2023年11月,在趙一鳴零食和零食很忙的所有店鋪中,來自四線城市的占比分別高達47%和49%,三線城市也占到24%和14%,也就是說大部分門店都開在了縣城中;而在北上等一線城市,良品鋪子、來伊份的“出鏡率”很高,好想來在北京的布局還多是停留在各個郊區。

*圖源GeoQ數據、高德地圖App

此外,零食集合體開在縣城,選址也有一定要求。在招商加盟中,零食品牌會對門店選址進行建議,比如在現行的加盟政策下,趙一鳴零食就建議新門店處于單日人流量不低于5w人次的商圈,且店鋪面積要保證150㎡以上。

*圖源趙一鳴零食官網

這樣做的好處是,零食店鋪既方便引流也利于宣傳,還可以快速進行模式復制,從一個地區拓展至多個區域,這對品牌塑造十分利好。

當然,對各品牌商來說,上述兩點還不是最核心原因,押注縣域市場甚至鄉鎮市場的消費潛力才是根本。

這幾年,國內消費市場整體處于升級換代中,三、四、五線城市和鄉鎮消費群體規模巨大,大概占8億-10億人次,存在龐大消費缺口。這些城市和地區線下門店豐富度亦相對不足,在門店內用同樣的甚至更低的價格快速買到商品,這對消費者來說本身就有吸引力。

另外,量販零食行業的主要客群是年輕消費者,比如學生、普通上班族等,相較于一二線城市同齡人群,居住在中線以下城市的人們普遍壓力更小,且有一定時間線下逛零食店,甚至是在理性比較后再做出選擇,因此他們對低價、好吃、方便等特點更加敏感,更有購買高性價比零食、實現“零食自由”的意愿,對復購也更有動力。

而在不斷拓展和下沉中,零食品牌們的生意經也逐漸清晰起來:一個縣城中可能就幾個區域是核心點位,只要做“爆”一個,自然有人愿意跟進嘗試。

02、創新渠道供應

量販零食成為一個風口,除了品牌選址有門道外,行業供應鏈的創新也是重頭戲。在多方推波助瀾下,零食聚合體的供應體系正在被重構。

通常來講,零食在上市過程中經過的中間環節越多,被抽成的比例也就越大。以一款出廠價10元的面包為例,可能生產成本只占2-3元左右,更多是已把企業經營、流通、銷售等成本考慮在內。而在復雜的供應體系下,不僅廠商利潤空間有限,消費者購買價格也水漲船高。

能不能打破這一現象,形成新的模式呢?量販零食賽道上下游玩家們一起進行了嘗試。

首先,量販零食品牌商對供應鏈進行了深刻挖掘后發現,如果直接從工廠或者品牌商采購商品,并且把返點返利直接計入采購價格,不僅可以將定價體系簡化,還可以避免代理商和經銷商的層層“盤剝”。

華泰證券曾在研報中做過一項測算,零食在各個銷售渠道的流通環節都存在加價的情況,加價現象最嚴重的當屬KA賣場,最高甚至能達80%,而在傳統流通渠道和BC超市也有60%左右,最低的加價渠道發生在零食量販場景下,整體加價在36%左右,如果除去品牌商的溢價,渠道部分加價僅在26%左右。

*圖源解碼Decode,引自華泰證券研報

這樣也就導致可能一瓶出廠價3元左右的飲料,在量販零食店只賣4-5元,而在傳統超市一般會賣5元甚至6-7元以上;再比如,一包常吃的薯片,在量販零食店內可能要比大超市便宜20%-30%以上。大家愿意為“性價比”買單,這樣的模式也給加盟店經營很好的保障。

另外,豐富的商品種類是量販零食店的一大特色,也是品牌商“叫板”的資本。一般來說,一家120㎡左右的好想來或趙一鳴門店,可以陳列1500-2000個SKU(最小存貨單位),有了量的需求,大規模采購自然也能壓降價格。

有零食廠商還向青橙財經表示,對于平臺來說,現在不會花很多精力去和廠商挨家挨戶談,品找人遠大于人找品,廠家們會主動找品牌商推銷,平臺采購只需要做好預測,判斷哪些品周轉量大,容易成爆品、市場需求強,然后吸納進來。另外,品牌商一般不賒銷,都是零賬期,議價能力也就更強。

所以我們會看到,各門店SKU看上去很多,但管理有條不紊,且單店周轉率普遍較高,這對經營店鋪相當有利。

此外,零食品牌商們還在今年初紛紛推出優惠加盟政策,如趙一鳴零食宣布“2023年12月1日-2024年1月31日期間全國區域內新開門店享受減免3.8萬元加盟費,并對面積超過30平方米的門店進行補貼”,這對一直被各項費用“嚇退”的潛在加盟商們十分友好;好想來也在同期宣布,“2024年1月1日-6月30日期間,免除加盟費、管理費、配送費,僅收取保證金2萬元”,不少躍躍欲試者趁機入局。

借助供應模式的創新,量販零食品牌縮短了供貨、簡化了定價、吸納了爆品,并實打實地讓利給商家和消費者,想不火可能都難。

03、圈住用戶心智

量販零食短時間內成千上萬家門店崛起,除了加盟商的努力外,也得利于盈利上的可觀。畢竟,開得再熱鬧,如果沒有消費者買單,如果加盟商經營承壓甚至不堪重負,最終也將是“一地雞毛”。

那么,量販零食門店的盈利模式是怎樣的,換言之,量販零食靠什么掙錢呢?

中秋假日期間,青橙財經觀察員來到河北和天津的幾家門店一探究竟。

在好想來某門店內,一瓶外面500ml、售價3-5元不等的可樂,這里只賣2.2元;一瓶普通超市賣2元的礦泉水,這里賣1.2元;超市賣7元左右的罐裝紅牛,這里只賣不到5元。對于這些定價比較透明的商品,普通消費者看到量販零食店內的價格后,確實會有“實惠”的感覺。

*圖源好想來某門店實拍

靠這些耳熟能詳的品牌帶動,量販零食在大家認知中種下了優惠、價格親民的種子。但消費者進店后并不只會買飲料等產品,除了大牌零食外,一些小眾“白牌”殺得熱鬧,且由于缺乏價格參照,生存空間和利潤空間都相對可觀。

三只松鼠創始人章燎原之前曾說過,“在中國萬億零食市場當中,品牌只占30%,70%都是白牌。”巨大的白牌市場既成就了玩家們的錯位競爭,也讓一部分玩家得以借力增長,行業里“品牌引流,白牌賺錢”的模式甚至已成為共識。

*圖源趙一鳴某門店實拍

青橙財經觀察員在趙一鳴某門店內發現,大量散裝稱重商品擺滿貨架,也就是行業內說的“白牌”產品。這類產品介于知名品牌和三無品牌之間,產品質量也有一定保障,但沒有大品牌夸張的溢價,散裝稱重又減少了單個產品的價值敏感度,因此很受消費者喜愛。用很多人的話來說,“不是大牌買不起,平替才有性價比”。

以零食很忙為例,某券商曾公布一項數據,該品牌1600多個SKU中用于引流的大牌只占5%,且毛利非常低,大部分利潤都由肩部和腰部產品提供,這些白牌成為零售聚合店的首選。

但是,有不少消費者也提出質疑,在小紅書等社交平臺上,很多人都曾分享過遭遇零食“刺客”的經歷。有消費者坦言,“我只會在這種店鋪里買品牌水,其他的雜牌零食我都不買”;也有消費者表示,“非過稱品牌的東西確實便宜,過稱的真的不如超市,還一堆沒見過的雜牌”。

對品牌商們來說,這種盈利模式的創新固然可喜,但品牌引流建立的用戶心智能否不被白牌輕易打破,應是下一個備受矚目的方向。

另外,隨著消費者對食品安全等問題越來越關注,各方除了“卷”規模以外,或許也要找到新的平衡點。畢竟,這關乎其品牌形象還能否在市場中繼續站穩腳跟。