記者|趙陽戈

闖關北交所的東實環境(874087.NQ),因IPO募資額全不用于額還錢而出圈。

東莞市國資委100%控制

資料顯示,東實環境成立于2013年9月16日,注冊資本5億元,2023年6月15日掛牌于全國中小企業股轉系統,主辦券商為東莞證券。2024年5月20日起,公司調入創新層。緊接著2024年6月25日東實環境獲得北交所受理,2024年7月進行問詢,直到2024年9月東實環境完成第一輪問詢回復。

東實環境的保薦機構東莞證券,控股股東為東實集團。東莞市國資委合計持有東實環境5億股,占比100%,為東實環境實際控制人。東莞證券實際控制人也是東莞市國資委。

東實環境的業務有市政固廢綜合服務、工業固廢綜合服務、 城市環境綜合服務三大板塊,其中市政固廢綜合服務包括垃圾焚燒發電及供熱、餐廚垃圾處置及資源化利用,工業固廢綜合服務包括危險廢物無害化處置、填埋場濃縮液集中處置、一般工業固廢處理,城市環境綜合服務包括城市環境及公共服務運營、填埋場治理及場地修復等。公司主要經營地點為廣東省東莞市,東莞地區收入占比超過9成。

2023年東實環境的營業收入9.83億元,資產負債率(母公司)55.99%,毛利率40.29%,凈利潤7449.46萬元,經營活動產生的現金流量凈額2.88億元,研發投入占比1.99%,貨幣資金3.04億元。

東實環境的“出圈”,還在于其募資將全額用于“償還銀行貸款”,公司計劃募資額2.4億元。

募資還貸

9月13日,東實環境更新了第一輪問詢的回復公告,其中明確了自己的賬目及還賬計劃。

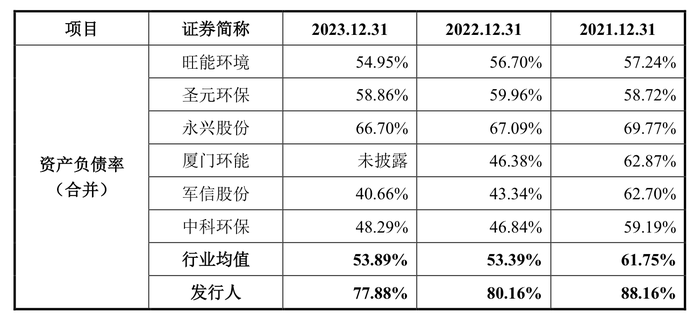

東實環境描述,公司處于業務快速拓展階段,又是資本密集型行業,資產負債率雖然整體呈現下降趨勢,但仍偏高。東實環境2023年合并資產負債率是77.88%,遠高于可比公司。

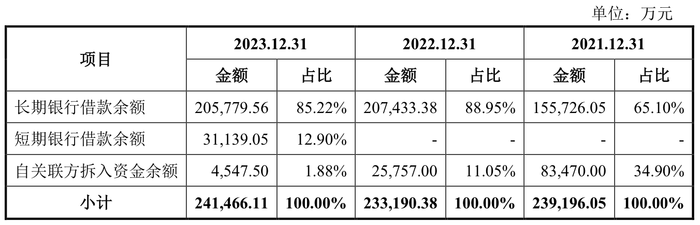

目前東實環境主要通過銀行借款等有息負債方式、控股股東等關聯方拆借資金或自身經營積累來滿足資金需求。2023年長期銀行借款余額為20.58億元,短期銀行借款余額3.11億元,自關聯方拆入資金余額4547.5萬元,合計24.15億元,東實環境表示存在資金緊缺的風險。

東實環境給出了一些明細,不過從還款日來看,短期借款的還款日都已過去。長期借款還款日較近的是從東莞農村商業銀行股份有限公司中心支行借的一筆9298.03萬元的款項,還款日為2025年7月21日。2025年到期的另還有9月一筆1450萬元,和12月一筆11583.33萬元。

根據東實環境制定的本金還款計劃,2024年需要還錢25368.74萬元,2025年還36730.55萬元,該份計劃持續到2035年。也即是說,此番募資額2.4億元,差不多能覆蓋2024年還款計劃額的94%。東實環境目前貨幣資金3.04億元,也能覆蓋年內還款計劃額。

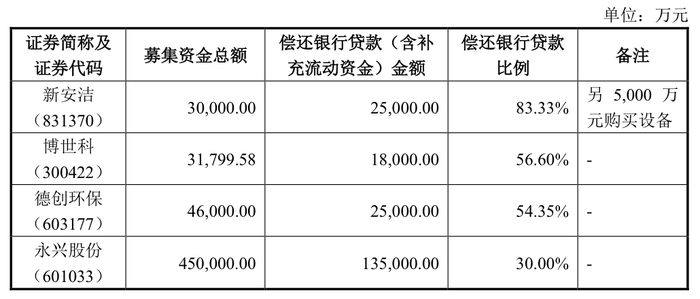

全額募資用于償還銀行貸款還是比較少見的。根據東實環境的尋找,并沒有在公開查詢中,找到同行業企業發生過公開發行募集資金全部用于償還銀行貸款,不過東實環境羅列了一些高比例還款的案例。

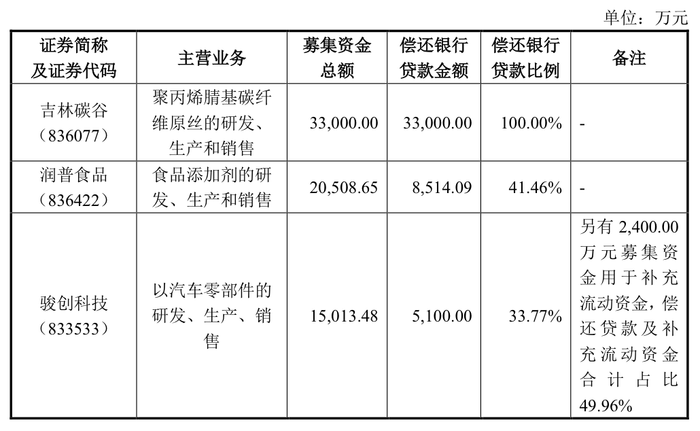

不過,非同行業企業的吉林碳谷(836077.BJ)為北交所上市公司,也是全額募資還款。

預計危廢子公司2026年才盈利

界面新聞注意到,東實環境子公司中的新東欣,始終處于虧損狀態,2021年至2023年凈利潤分別為-9624.85萬元、-8083.93萬元、-9359.31萬元。

據悉,子公司新東欣投建并運營的東莞市海心沙資源綜合利用中心綠色工業服務項目,是東莞市核準處置類別最齊全、核準處置規模最大的危險廢物無害化處置項目,具備年處理18.25萬噸分散填埋場濃縮液能力,規劃建設年處理26大類、258小類的危險廢物共31.61萬噸。

就此,東實環境在回復公告中解釋,子公司新東欣于2021年8月開始投產,虧損的主要原因系該業務的固定投入和借款利息較大,產能處于爬坡階段,單位處理成本較高;受市場供需不平衡的影響,同時受全球經濟波動的影響,上游工業企業的產量受到影響,市場競爭較為激烈,處置單價處于低位。

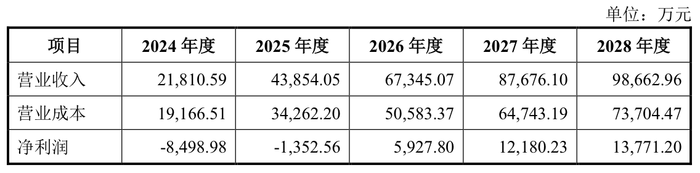

東實環境預計新東欣2024年度合并凈利潤為-8498.98萬元,仍會處于虧損狀態,2025年度虧損收窄,2026年度可以扭虧為盈。

東實環境也表示,新東欣也存在持續虧損風險,是否能2026年實現盈利,還需要看幾個方面的改善。

其一是已投產危險廢物焚燒處置業務和工業廢水物化處理業務預測的處理量能否得到實現;其二為已投產危險廢物焚燒處置業務和工業廢水物化處理業務預測的處理單價能否緩慢回升;其三是在建尚未投產項目之表面處理廢物火法冶煉、廢礦物油綜合利用業務和鋁灰渣業務的市場是否發生重大不利變化。