文|科技說

近期關于“三只羊”的一系列風波如滾雪球一般越來越大,圍繞該事件已經產生了一系列話題,這家爆紅于短視頻時代的企業開始全面接受輿論的檢閱。

輿論間對三只羊的觀察已經汗牛充棟,本文也我們無心于繼續追蹤,而是把注意力重點放在背后的平臺,抖音之上,討論“三只羊事件”究竟是主播的偶然失誤,還是有其必然性。

本文核心觀點:

其一,抖音電商是吃到了去庫存周期的紅利,也因此筑起了平臺的高門檻,是妥妥的金錢游戲;

其二,娛樂型網紅主播主宰抖音電商,也因平臺機制尾大不掉,影響品牌商自播和貨架電商發展;

其三,三只羊的事件有其必然性,抖音模式不改,恐還會有類似事件發生。

抖音電商成金錢游戲

過去幾年抖音電商幾乎成了現象級產品,一方面在特殊時期內商家需要尋找新的“去庫存”渠道,另一方面借短視頻東風成為新的流量寡頭之后,電商便成為抖音最重要的商業化方式。供需關系集結在此,產生了劇烈的商業反應,成就如今之規模。

該觀點幾乎成了市場共識,但當我們看到上圖后(浙商證券制作)又不免陷入新的思考。

同屬短視頻賽道,抖音貨幣化率(商家在平臺銷售商品所付出的成本)竟然是快手的兩倍有余,同屬去庫存賽道,抖音的貨幣化率又是拼多多的2倍,老牌電商平臺淘天貨幣化率又幾乎墊底,也就是說商家在上述平臺“銷貨”,抖音成本為最高。

在眾所周知的原因之外(如商家去庫存心切,愿意出大價錢在抖音銷貨保現金流),我們又找到了新線索。簡單來說,抖音的流量分配基本遵循“價高者得”和“賽馬機制”此兩大原則:

價高者得:抖音尤其強調算法,對商家而言,“粉絲量”所代表的私域流量被壓縮到極低水平(粉絲規模幾乎為不可變現的“虛擬資產”),若要持續拿到流量就必須轉向公域流量,除創作內容外,主要是“投流”。要在抖音賣貨先要準備不菲的投流成本,這已經幾乎成了公開的秘密,平臺的準入門檻已經非常之高;

賽馬機制:在抖音難有永遠贏家,無論是東方甄選,交個朋友,還是三只羊,賈乃亮,沒有誰能永遠占據第一把交椅,除投流因素外,平臺也會在經營中持續“削番”:控制頭部機構的免費流量比例,避免“一家獨大”,讓頭部主播可以保持競爭關系,投流成為鞏固流量地位的必要手段。

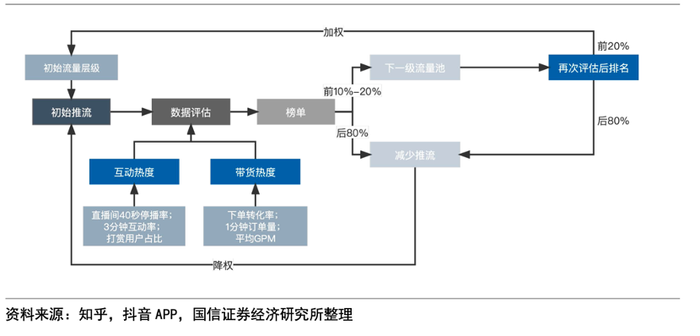

國信證券對此曾有如下概括:抖音針對每個直播間會給予一定基礎流量,根據直播間短期表現調整排名,并提升排名前10-20%直播間的流量進入天花板更高的下一級流量池;短期表現的參考指標為互動熱度及帶貨熱度,其中互動熱度指標參考直播間40秒停留率、3分鐘互動率、打賞用戶占比等,帶貨熱度指標包括下單轉化率、1分鐘訂單量、平均 GPM(即流量向銷售額的平均轉化率,GPM=流量數*點擊率*轉化率*客單價)等。

當輪賽馬完成后,平臺端算法一般會以小時為單位清零人氣分和帶貨分,將所有直播間置于起跑線,重新進行競爭。

在抖音難有永遠贏家,為了鞏固地位,除了研究算法規則就只能加大“投流”,貨幣化率因此水漲船高。

如今行業去庫存周期接近尾聲,品牌類商家越發側重對利潤的追逐,高貨幣化率便成為平臺筑起的高墻,為對沖此成本,頭部主播開始愈加“白牌化”。

在此次“三只羊事件”中,“美誠月餅”本質上乃是翻版“美心月餅”的“白牌”,營銷中向后者靠攏以實現溢價。東方甄選近期也強化了自營類商品的占比:帶貨機構開始向產業上游邁進,拿到低成本產品,以能覆蓋投流的巨額成本。另外一層含義則是,高貨幣化率會讓一些品牌類商家望而卻步,頭部主播的BD壓力與日俱增,不得不通過“白牌”(或者自營類)商品來稀釋此不確定性。

面對上述情況,抖音當然不會置若罔聞,如在其“FACT方法論中”便鼓勵品牌商以 “店播”親自上場,希望以此來打破頭部主播對流量的壟斷,又如以貨架電商來實現平臺的長尾效應。

只是迄今為止,網紅主播仍然是抖音電商的重點之重點,店播也好,貨架電商也罷,其成功關鍵除改變用戶習慣之外,更為重要的乃是要打破平臺原有的流量分配機制,從“金錢驅動”轉向“商品驅動”,這涉及對抖音更深層次的改造,絕非多一個產品,多一個入口可以解決。

換句話說,抖音的流量和經營理念決定了:

1)有投流實力的主播勝出;

2)有“白牌”經營能力的主播勝出,而非強品牌商家;

3)店播和的貨架電商本質是被網紅主播壓制的,并且必須靠娛樂內容才能引流,比如上美集團-韓束做的短劇,最終都是引流到店鋪自播的。。

4)抖音離不開網紅直播,這是其商業模式所決定的。

娛樂網紅仍將主宰抖音電商

近期,抖音電商總裁魏雯雯披露:過去一年,抖音電商 GMV(成交額)同比增長 46%,對照 2023 年、2022 年,抖音電商披露的 GMV 增速分別為320%、80%,根據易觀測算,2024 年“618”期間抖音電商 GMV 增速降至26%。

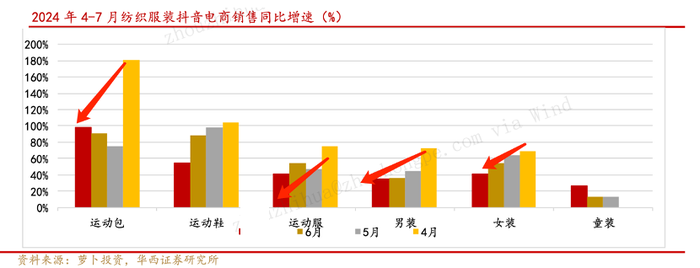

我們再看華西證券整理的平臺紡織服裝業銷售同比增長情況,主要品類在過去幾個月同比增長都呈變緩的態勢,這些都說明抖音在告別高速增長階段,進入發展的新周期。

另一方面近期內平臺也從諸多方面開始了變革:如重新強化以GMV為驅動,又如近期對商家重點推出新的“CORE經營方法論”等等,篇幅原因本文我們重點介紹后者。

根據抖音官方說明CORE方法論主要構成為:

C -Cost vs Quality 價優貨全

O - Omni-Content 全域內容

R - Reach 營銷放大

E - Experience 體驗提升

這是對原“FACT方法論”的一次重大升級(F-做自播和拍視頻會有流量,A-達人矩陣會有流量,C-營銷活動會帶來流量,T-超頭帶貨也會有流量),對比后者,前者對商家有了更高的要求:

1)要求商品具有更高性價比(尤其強調價格);

2)內容創作不再是拍短視頻那么簡單,而是要“全域”(包括但不限于聯合明星和網紅頭部賬號);

3)強調營銷行為(包括但不限于“投流”和“送福利”)。

簡單來說平臺希望商家能夠積極提供更優質的內容和商品,以此來增強用戶活躍度和購買熱情,進而打開平臺增長的天花板,可以說是對“FACT方法論的一次強化,而非改變”。

在前文分析中,我們已經探討了平臺變革的重點乃是改變流量的分配機制,包括但不限于壓縮貨幣化率,降低平臺的準入門檻(無論是內容運營還是資金),最終激勵品牌商的自播主動性和貨架電商的高速發展,但新的“CORE方法論”最終目的卻指向要拱衛平臺的貨幣化率,能夠“玩得轉”該方法論的并非品牌賣家,而仍然是“三只羊”為代表的頭部主播,抖音仍將是一個網紅主導的電商平臺。

這就使得“CORE方法論”對用戶和商家帶來非常大的擰巴感:低價和體驗貌似對前者有利,但卻傷害后者的積極性。

在經濟學中,如果單一市場的準入門檻過高,市場參與者便會主動減少供給以應對。

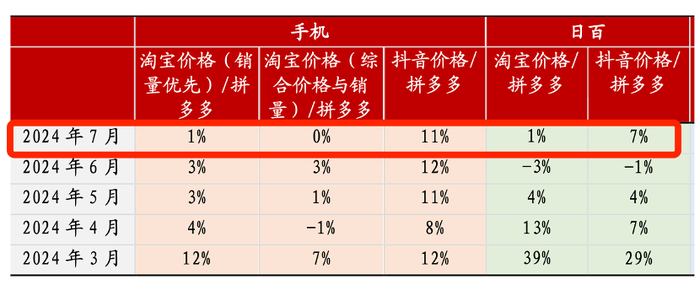

浙商證券對不同平臺進行了價格力的抽樣調查(同一商品在不同平臺的售價),發現拼多多和淘寶價格力基本相同,但抖音仍然遠高于同類企業,甚至在過去幾個月中該差距也并未得到消弭,用戶對平臺的好感和信任是被透支的。

抖音電商過去幾年以高增長和強營收能力迅速躍升為行業佼佼者,創造了新的商業奇跡,但我們必須得承認任何平臺和商業模式生命周期和紅利期。三只羊事件看似是頭部主播的“失誤”操作,但在平臺的經營機制下,該事件是存在很大必然性的,抖音需要的乃是摒棄此前引以為傲的商業模型,改變經營策略,降低平臺準入門檻,重塑品牌形象,其代價乃是犧牲短期利益,告別舒適區。

對三只羊一系列風波警醒的不僅僅是小楊哥,還有抖音。