文|MedTrend醫趨勢

在醫藥大健康投資界,素有一句諺語叫做“金眼銀牙銅骨頭”,意思是眼科、牙科以及骨科蘊含的發展和投資空間巨大。

隨著國人對眼部疾病的預防、治療意識的提高,甚至是泡沫的消散,“金眼"行業將吸引哪些玩家入局,迎來怎樣的變化?

據 Frost & Sullivan數據:在過去十年中,中國眼科診療市場實現了超20%的高增長,增速遠高于全球平均,市場規模已突破兩千億元人民幣。

國內眼科藥物市場規模今年達到38億美元,預計2030年增長至169億美元,其中,近視防治,干眼癥,眼底疾病是三大發展重點。值得注意的是,2023年至今,有至少37筆一級市場融資集中在眼科器械研發領域,遠超眼科藥物研發領域。

9月14日,麥得科科技有限公司宣布成功完成近2億元的B輪融資。本輪融資由和達浙江省“4+1”生物醫藥與高端器械基金、山藍資本以及老股東德誠資本共同參與。此輪融資資金將主要用于推動現有產品管線的注冊申報和市場推廣。

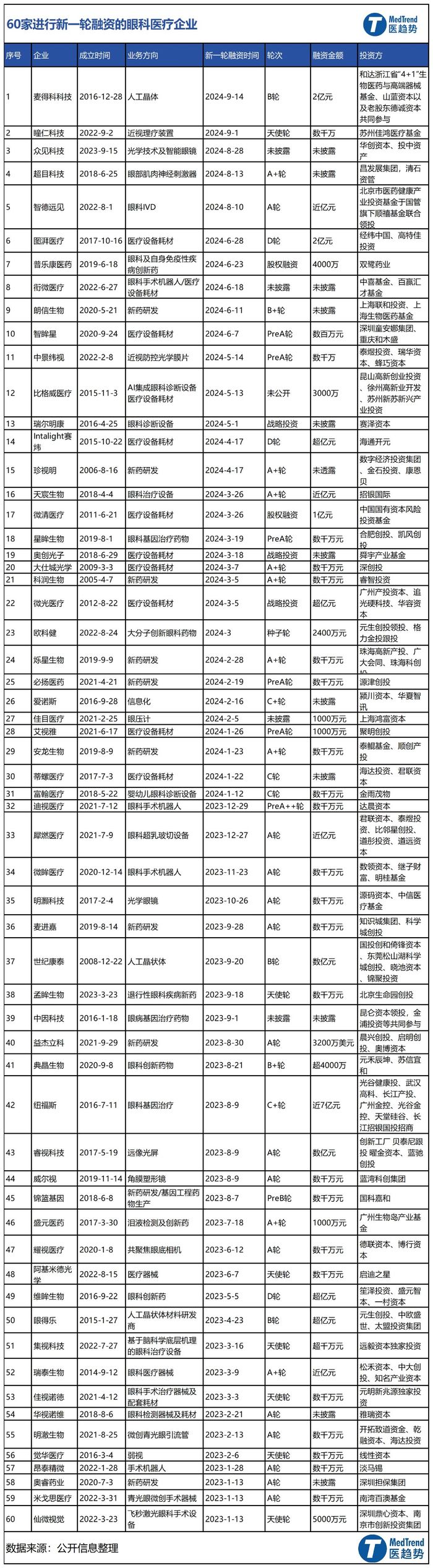

這只是一個小案例。從2023年至今,醫趨勢對獲得新一輪的融資的中國眼科醫療企業進行了一輪梳理,發現據不完全統計,自2023年以來,眼科醫療領域一級市場共有60 起融資事件:獲得融資的企業包括迪視醫療、富翰醫療、Intalight賽煒、微眸醫療、微清醫療、犀燃醫療等一眾創新企業;投資方則是云集了淡馬錫、深創投、元生創投、招銀國際等明星企業和投資機構。

- 從融資金額來看,億元人民幣級別的融資事件達15起。

- 從融資輪次分布上來看,大部分企業處于A輪到B輪。

- 從獲融資企業的業務來看,有約37家企業集中在眼科器械研發領域。

01、熱門的投資項目

最近獲得融資的麥得科科技成立于2016年,是一家較為年輕的眼科醫療器械公司。2019年,成立不到三年的麥得科科技收購了有20余年歷史的美國眼科公司 Medennium,Medennium 擁有全球領先的智能調光變色白內障人工晶體和近視屈光晶體專利技術。

當前,麥得科和美國子公司 Medennium 已有五款產品在中國上市,包括 4 款人工晶狀體(404型、403型、401型、400型)和一款干眼淚點栓塞產品(SmartPlug?500)。

白內障是眼科的第一大類疾病,也是我國致盲率最高的疾病。根據世界衛生組織發布的《World report on vision》,2019年全球有22億人面臨視力減弱或致盲風險,其中因白內障而導致的視力下降和致盲患者超過5億人。Peige Song的一項基于中國本土數據研究顯示,2020年中國45-89歲之間的白內障患者人群約為1.32億人,其中因白內障失明的人群達到1332萬人。

而目前尚無任何藥物或手段可阻止白內障的產生和進展,通過外科手術摘除白內障并植入人工晶狀體是治療白內障的唯一有效手段。治療白內障所用的人工晶狀體已成為眼科領域主要的生物材料之一,也是全世界用量較大的人工器官和植入類醫療器械產品之一。在獲得融資的60家企業中,除了麥得科科技,業務方向涉及人工晶體的還有世紀康泰、眼得樂等。

同樣值得關注的是,2023年至今,最大的一筆眼科醫療融資也是誕生于僅成立8年的公司。2023年月9日,紐福斯生物科技有限公司(下稱“紐福斯”)宣布完成近7億元人民幣C+輪融資,本輪融資由長江招銀聯合光谷金控、武漢高科、光谷健康投、廣州金控共同領投;國投招商、天堂硅谷和長江產投等著名投資機構共同參與投資。融資資金將用于核心產品臨床試驗的持續推進,以及公司的研發能力提升和產品管線拓展。

據紐福斯官網顯示,該公司現已擁有10余個在研項目,包括治療的Leber遺傳性視神經病變的NFS-01、NFS-02,治療以青光眼為代表的視神經損傷類疾病的NFS-04,治療OPA1突變引起的常染色體顯性視神經萎縮的NFS-05,以及治療VEGF過表達引起的血管性視網膜病變的NFS-10。

此外,紐福斯在2021年完成了由國投招商及紅杉中國共同領投,陽光人壽、長江招銀跟投的C輪融資,以及由國方資本、知一投資領投,園豐資本、元禾控股、惠遠資本、紅杉中國和北極光創投跟投的B輪融資;于2020年初完成由紅杉資本中國基金、復星領投,北極光創投跟投的A輪融資;并于2018年8月完成由華大旗下奇跡之光領投,薄荷天使基金和北極光創投跟投的天使輪融資。

在中國,較為常見的眼科疾病還有干眼癥。據《國人干眼多中心大數據報告》數據顯示,目前中國干眼癥患者約有 3.6 億人,每年可能新增10%,經常使用視頻終端者干眼發病率高達93%,佩戴隱形眼鏡患者患病率高達90%,干眼正在成為繼近視眼之后又一國民用眼健康問題。2021年,國內中重度干眼癥市場規模接近12億元,未來五年平均增速將達到30%以上。

2023年5月,完成超億元的D輪融資的維眸生物就是一家在研產品涉及干眼癥診治產品的創新藥物公司。該公司成立于2016年,當前共有6條在研管線,其中有兩條針對干眼適應癥。維眸生物在研管線此外,包括艾視雅、比格威醫療、科潤生物、微清醫療、銜微醫療、中景緯視等干眼癥診治產品相關企業在今年資本寒冬下接連拿下融資,吸引一眾知名機構押注。

02、激增的眼科器械

眼科市場主要分為醫療服務、眼科藥物、眼科器械三大類,其中眼科醫療服務占比超7成,為第一大市場,其次為眼科器械,占比達16%,眼科藥物則在11%左右。

但值得注意的是,2023年至今,有至少37筆一級市場融資集中在眼科器械研發領域,遠超眼科藥物研發領域。

當前,在中國眼科器械市場,以依視路、愛爾康、強生、博士倫等為代表的器械巨頭占據了大部分的市場份額。但隨著國內玩家的加入,以及器械采購相關政策的出臺,進口壟斷的局面在逐漸被打破。

- 2021年10月財政部、工業與信息化部出臺相關政策明確規定政府機構采購國內醫療器械及儀器的比例要求,其中包括干眼檢測儀在內的137種醫療器械全部要求100%采購國產。

- 2022年在公立醫院掛網的OCT設備中,一共中標485臺,包含國產品牌209臺,進口品牌258臺,未溯源18臺。在可溯源的467臺眼科OCT產品中,國產占比達到45%,已經趨近一半。

此外,眼科醫療市場規模的不斷加大催生了眼科醫療器械需求的持續增加。大部分眼科疾病難以通過藥物治愈,藥物通常只起到延緩疾病進程的作用,因此多數人更愿意采用手術方式進行徹底治療。而且基于眼睛結構的復雜性,眼科手術對器械的依賴性較高,所以眼科器械相較于眼藥而言,在眼科臨床中,發揮著更為關鍵的作用。其中,眼科設備,特別是技術含量更高的眼科中高端設備的使用量和需求量正持續增加。

有關數據顯示,我國眼科醫療器械行業產能從2015年的1580萬臺/把/套增長至2022年的近3000萬臺/把/套,CAGR為9.17%,產量從2015年的1347萬臺/把/套增長至2022年的2710萬臺/把/套,CAGR為10.5%。

再看眼科服務領域,其分為民營醫院與公立醫院兩大陣營。其中,民營眼科類型更為多樣化,包括以愛爾眼科為代表的專科醫院、綜合醫院、各地眼科診所及眼鏡店等;公立眼科醫院則主要以專科及綜合醫院為主。

當前,民營眼科服務市場,愛爾眼科“一超”,華夏眼科、普瑞眼科、何氏眼科等“多強”的競爭格局較為明顯。其中,愛爾眼科一家就占據了8.12%的市場份額。據愛爾眼科官網顯示,截至2023年12月31日,愛爾眼科品牌醫院、眼科中心及診所在全球范圍內共有881家,包括在中國內地750家,中國香港8 家,美國1家,歐洲108家,東南亞14家。

關于眼科藥物,其市場規模正在不斷擴大,這與全球老齡化趨勢、電子產品泛濫等關系密切。從市場布局來看,諾華、羅氏、拜耳、艾爾建、愛爾康、基因泰克、再生元等外資企業,及恒瑞醫藥、興齊眼藥、兆科眼科、極目生物和歐康維視等本土企業均在“局”中。

從市場份額來看,外資企業依然占據中國大部分市場,份額達60%-70%。其中,諾華、日本參天和愛爾康三家占近一半市場。但康弘藥業、興齊眼藥等本土眼科企業也不斷在眼科抗感染藥、環孢素滴眼液等產品上進行開拓,爭取一席之地。

8月28日,被視為眼科龍頭的興齊眼藥發布2024年半年度報告。今年上半年,公司實現營收8.92億元、歸屬于上市公司股東的凈利潤為1.69億元,同比增長分別超過30%、90%。向好的營收背后,主要得益于興齊眼藥的兩款黃金單品,均為“國內首款”。一款是面向干眼癥患者的“茲潤”環孢素滴眼液(Ⅱ),一款是延緩兒童近視進展的“美歐品”硫酸阿托品滴眼液。