文 | 一點財經 趙同

編輯 | 鄒珺

中國火鍋,正在進入新的變局。

前不久,沙利文發布的《2024年中國火鍋行業發展白皮書》,揭示出中國火鍋新的市場變化和競爭格局。

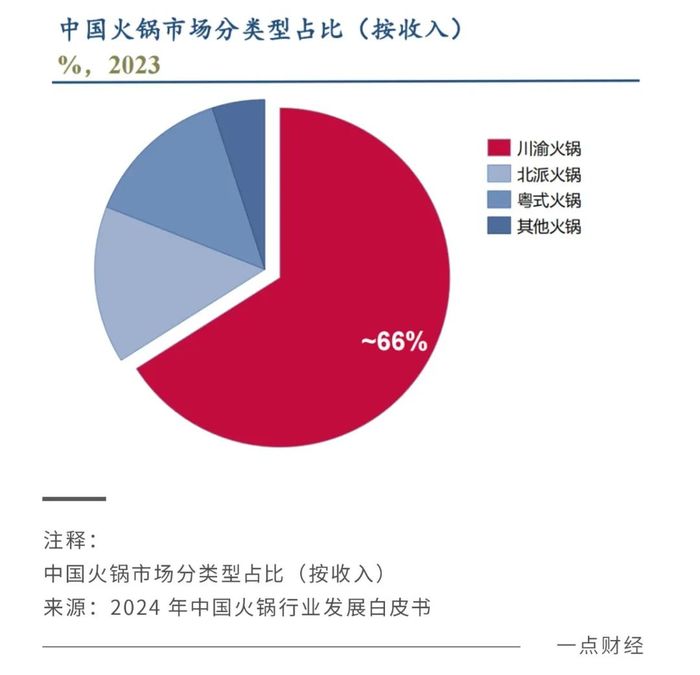

首先在品類上,川渝火鍋的市場份額高達66%,遠超排在后面的北派火鍋和粵式火鍋。

在川渝火鍋中,毛肚因為獨特的口感被稱為“頭牌菜”和“火鍋靈魂”。對于眾多食客來說,吃火鍋點毛肚已經是必備操作。

其次在品牌上,海底撈是川渝火鍋中的領軍企業,而巴奴已經是毛肚火鍋第一品牌。隨著川渝火鍋不斷占據更多市場份額,巴奴和海底撈持續筑牢頭部品牌地位,跟其他品牌拉開差距,行業格局已經發生變化:

從此前各大品牌的群雄逐鹿,再到眼下巴奴和海底撈的雙雄角逐。

隨著川渝火鍋和毛肚持續獲得食客喜愛,巴奴和海底撈走出何種路徑?競爭格局變化的背后,反映出哪些行業趨勢?

01 川渝和毛肚,為何占據火鍋C位?

眼下人氣值最高的川渝火鍋,主要分為四川火鍋和重慶火鍋(又稱毛肚火鍋)。普遍的說法是,四川火鍋起源于清代道光年間,發源地是長江之濱的瀘州小米灘。

而重慶火鍋起源于明末清初的重慶嘉陵江畔、朝天門等碼頭的粗放餐飲方式。當時的碼頭工人和纖夫將牛毛肚、豬黃喉等內臟洗凈后,加入辣椒、花椒等調料煮食,用來抵御寒冷和補充體力。

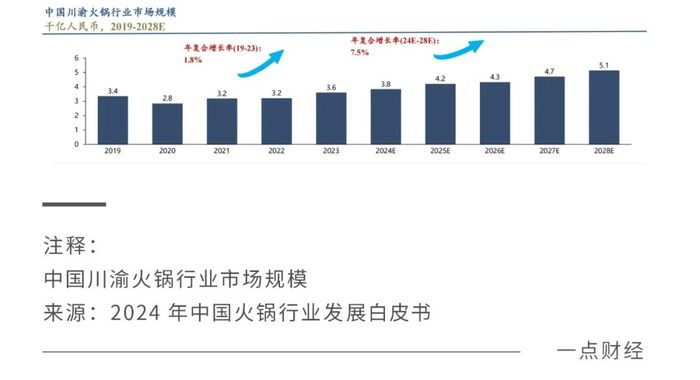

在歷史長河中,川渝火鍋逐漸從米灘、碼頭等戶外場景進入室內的店面場景,也從一個小范圍的飲食方式蔓延到全國,形成一個龐大的飲食市場。《白皮書》顯示,2023年川渝火鍋市場規模達到3.6千億元,預計將保持7.5%的年復合增長率增長至5.1千億元。

不少地方都有特色美食,為何很多沒有發展成川渝火鍋如此龐大的市場?在餐飲行業,有了顧客就有了市場。川渝火鍋的麻辣風味、豐富食材和產業鏈條等綜合因素,共同吸引了更廣泛的顧客,促成了這片市場的繁榮。

1、麻辣口味

首先,川渝火鍋獨特的麻辣口感,深受食客喜愛。

發展到現在,川渝火鍋的口味經歷了從簡單的麻辣到復雜多變的進化,調料和香辛料不斷增加,形成了獨特的麻辣鮮香風味,這正好滿足了越來越多愛吃辣的食客。

2020年中國辣椒產業數據顯示,國內可以吃辣或喜歡吃辣的消費者超過6.5億人,數目龐大。尤其是年輕人,已經到了無辣不歡的地步,因此麻辣口味的川渝火鍋越來越成為眾多食客的心頭好。

2、豐富食材

其次,川渝火鍋豐富的食材,滿足了消費者對美食多樣化的需求。

從最初的牛毛肚開始,川渝火鍋的食材逐漸變得更為豐富,包括豬、牛、雞、鴨的內臟以及各種蔬菜、海鮮,吸引了不同食材偏好的顧客。

值得一提的是,毛肚作為川渝火鍋的熱點菜品,深受消費者喜愛。這是因為毛肚爽滑鮮脆,結構表面凹凸不平,能夠很好地吸收湯底,口感更多層次。此外,毛肚具有很高的營養價值,能夠滿足消費者對健康飲食的需求。

3、產業鏈條

如果只是麻辣口味和豐富食材,仍不足以支撐川渝火鍋走向全國。作為一個商業化產品,川渝火鍋的熱潮還離不開完整的產業鏈條。

一些龍頭企業在持續參與川渝火鍋產業鏈布局,包括上游的食材供應、中游的底料生產、下游的餐飲服務,從而提升了顧客的體驗,推動市場增長,其中就包括《白皮書》中提到的兩家川渝火鍋重點企業——巴奴和海底撈。

中餐天生在標準化上存在不足,而川渝火鍋的食材、調料和鍋底可以做到標準化。2006年,創立五年的巴奴成立了重慶巴奴食品加工廠,實現了所有火鍋底料人工炒制的規模化,保證了旗下的所有火鍋味道的統一。

同樣在這一年,百勝中國前往海底撈學習管理經驗。當時,海底撈憑借獨特的服務無比火熱。比如顧客在等餐時,海底撈服務員會免費擦皮鞋,顧客還能玩撲克、吃到免費的水果拼盤等等。

總之,在川渝火鍋產業鏈的每個環節,都有龍頭企業深度參與,進而提升消費者的體驗,推動整個市場的蓬勃發展。

02 火鍋行業的喜與憂

今年以來,整個火鍋行業呈現“喜憂參半”的態勢。

喜的是,餐飲業以及火鍋行業在整體回暖。

國家統計局指出,今年8月社會消費品零售總額為38726億元,同比增長2.1%,其中餐飲收入增速為3.3%,高于整體增速。同時NCBD(餐寶典)發布的《2023—2024中國火鍋行業年度發展報告》顯示,2023年中國火鍋市場達到了9758億元,預計2024年將突破萬億大關。

憂的是,火鍋行業競爭加劇,各大企業紛紛開啟價格戰,部分企業出現業績下滑甚至關店潮。

近兩年,火鍋行業正經歷從紅海競爭向藍海探索的轉變。在這種轉變當中,競爭力不足的企業將逐漸被淘汰。企查查數據顯示,今年1-7月火鍋企業新注冊門店2.8萬家,注銷門店3.4萬家,半年關店數幾乎是2023全年總量。

許多火鍋企業在競爭壓力之下,紛紛開啟價格戰吸引消費者。八合里牛肉火鍋在官方微信上發布《價格回到10年前!》,“太二酸菜魚客單價跌至七年前”等相關話題登上熱搜榜。呷哺呷哺也提到,今年上半年通過主動降價以提升客流。根據NCBD(餐寶典)的數據,今年上半年客單價100元以上火鍋品牌中,82.4%都出現了不同程度降價。

在價格戰背后,反映出火鍋企業在經營難和流量荒上的壓力。然而,價格戰一定程度上會影響消費者體驗,并不一定會推動業績增長。

比如,今年上半年呷哺集團收入23.95億元,同比下降15.9%,稅前虧損2.67億元,虧損進一步擴大。其中,呷哺呷哺營收13.131億元,同比減少4.6%;湊湊營收10.045億元,同比減少28.3%。

在部分火鍋企業業績承壓的同時,也有些火鍋企業逆勢而上。今年上半年,海底撈營收214.91億元,同比增長13.8%;核心經營利潤達27.99億元,同比增長13.0%。

另外,在部分火鍋企業關店的同時,巴奴反而在積極開新店。截止今年9月3日,巴奴共計開店132家分布在37個城市,其中今年以來新開23家。在馬上到來的10月31日,還有上海、杭州、蘇州、太原以及商丘的6家門店整裝待發。據悉,巴奴預計今年開店34家,平均11天開一家。

為什么會出現這種分化態勢?關鍵在于火鍋企業對消費者需求的洞察和開店策略。

數據上看,新型購物中心業態原有黃金比例(百貨、娛樂、餐飲5:3:2)在發生變化,餐飲上新數量及占比首次超過零售,首店占比43.27%。也就是說,餐飲成為新型購物中心的流量大頭。

為何餐飲企業要把店面開到購物中心?這是因為,一方面對于消費者來說,部分線下零售可以被線上電商取代,但線下就餐體驗無法被線上的外賣被取代。比如,辰智大數據最新發布《2024中國餐飲大數據白皮書》顯示,火鍋消費更聚焦朋友/同學聚餐、情侶約會、公司/同事聚餐等社交場景,這種社交場景是線上無法給到的。

另一方面,當下火鍋消費者固然對價格比較敏感,但也對就餐體驗有更高的要求。他們希望在就餐之余,還能逛逛服裝店、看看電影等等,享受更多“逛吃”體驗。因此,到商業形態豐富的購物中心吃火鍋,受到許多消費者的偏愛。

因此,對于火鍋企業而言,把店面開到客流量集中的繁華商圈和購物中心,比簡單粗暴的價格戰更為重要,能夠更容易挖掘到增量。

比如,巴奴的新店基本選擇在核心城市的核心商圈,如武漢武商MALL、北京薈聚等。武漢首店開業后,巴奴就登上了武漢火鍋熱門榜第一,吸納了超過20余萬會員。總體上,巴奴60%的門店在一線及新一線城市中,76%的門店進駐中高端商圈,實現了對核心城市、核心商圈的搶占。

接下來,火鍋行業的競爭還會加劇,并且競爭格局還會加速變化。錨定消費者需求變化,是從競爭中突圍的不二法寶。

03 從群雄爭霸到雙雄角逐

在激烈的競爭形勢下,火鍋行業集中度相對較低。行業前五的品牌市場占有率一度只有5.5%,處在群雄混戰的局面。

不過,從行業趨勢看,群雄混戰的局面并不會一直持續下去。

因為雖然火鍋行業的集中不高,但品類的集中度較高,比如川渝火鍋依然占據著領先地位,而且增速還最快。根據中國飯店協會、美團團購和美團數據觀聯合發布的《2024火鍋產業報告》,川渝火鍋門店數量增速達到了15%,持續領跑火鍋品類。

照此趨勢來看,川渝火鍋或將持續占據較高市場份額,對其他火鍋品類形成擠壓。另外在川渝火鍋賽道上,由于競爭加劇或將出現“馬太效應”,即強者愈強、弱者愈弱。

目前來看,在強者的隊伍里,巴奴和海底撈依然是最有競爭力的兩家,或將推動行業從群雄混戰轉變到雙雄角逐。

那些能夠持續留在競爭場內的火鍋企業,一定在兩方面做的較為出色:一方面,順應大勢在行業持續增長的領域加大投入,比如川渝火鍋領域或者毛肚品類上。另一方面能夠通過差異化競爭跟同行拉開差距,巴奴和海底撈正是在這兩方面都表現地較為突出。

很多人都知道,海底撈通過提供細致服務建立顧客忠誠度。在服務的基礎上,海底撈還試圖走得更遠和更廣。

比如,海底撈采用的是直營為主、加盟為輔的多元化經營模式,這一方面能夠讓其通過加盟擴大規模,另一方面能夠在火鍋業務之外,將觸手蔓延到外賣、生鮮電商等領域,通過拓寬多元化業務增強品牌影響力和鞏固市場地位。在多元化之路上,數字化管理和獨立供應鏈為業務展開提供了保障。

形象地說,海底撈的經營更強調橫向發展和規模效應。

相比之下,巴奴更專注的是縱向發展和產品主義。

巴奴采用的是直營模式,即連鎖門店均由連鎖總部全資或者控股開辦,由總部的統一直接經營。這種模式雖然不像加盟模式那樣能夠實現橫向的快速擴張,但是能實現供應鏈體系的高度標準化,保證各門店食材、管理、服務質量的統一。

標準化和統一化有什么好處呢?一方面,它會讓消費者享受的產品和服務體驗較為優質和一致,不會產生較大的心理落差,進而對品牌的期待更大。火鍋企業也能夠更方便打造品牌形象,為品牌擴張和品牌知名度提供保障。

另一方面,在消費者有了更高的期待后,愿意為品牌溢價買單。比如即使巴奴的客單價較高,也能吸引大量消費者前來消費。高品牌溢價能為巴奴創造更高的利潤空間,進而在技術創新和供應鏈上投入更多資源,反過來再次提升消費者的就餐體驗,形成良性循環的增長路徑。

比如,巴奴最先打造了火鍋“毛肚熱”,吸引了大量消費者。此后其依舊不斷創新,引入的“木瓜蛋白酶嫩化”技術,嚴格保障了毛肚的新鮮和嫩滑,進一步提升消費者的用餐體驗。

海底撈和巴奴的成功,本質上是在服務主義和產品主義上分別做到了極致,代表了兩種發展方向,并且甩開了其他對手。

更多火鍋企業關心的是,未來行業的競爭格局又將如何演變?

04 眺望未來:潮水方向和競爭壁壘

目前來看,相比服務主義,產品主義其實在逐漸占據上風。

新浪科技曾發起一份關于“海底撈是否過度服務”的調查,49.5%的網友認為“過度服務了,我就想安靜地吃個飯”,只有11%的網友選擇“我就喜歡這熱情勁兒”。相當一部分消費者表示,過度熱情的服務讓人感到不自在、過分關注顧客需求會侵犯個人空間......

對服務主義的新鮮勁消退之后,食客還是更愿意回歸到產品本身,巴奴就把slogan重新改為“服務不是巴奴的特色,毛肚和菌湯才是”。那么,火鍋產品在未來會出現哪些趨勢呢?還是應該從消費者視角出發去尋找答案。

1、特色化

隨著生活水平的提高,大家嘗過非常多種類的產品,對“特色”的要求其實變得更高。這意味著,火鍋行業將朝著品類多元化、個性化方向發展。

對于火鍋企業來說,要滿足消費者的“嘗鮮”需求,就必須把創新擺在產品主義的首位。有些火鍋企業就在紛紛發力“火鍋+”,讓冰淇淋、茶飲等跟火鍋產品實現“跨界結合”,吸引消費者的注意。

另外,為了給消費者帶來更多新鮮感,今年巴奴決定下架包括白菜、菠菜等在內的常規、高頻被點的蔬菜,并提出“蔬菜月月新”計劃,即倡導在恰當的時間吃當季的食物,比如先后上新龍竹鮮筍、佛手瓜尖等在內的時令食材。就連主打服務的海底撈,也開始在產品創新上大力投入,今年陸續推出雷山酸湯鍋等新品。

2、品質化

除了產品的口感特色,消費者還尤為關注產品的品質和健康屬性。

隨著大眾對于食品健康、安全重視度的提高,品質化將成為火鍋行業發展的重要方向。《2023中國火鍋經營發展報告》顯示,近年來100元以上客單的門店數逐漸上升,火鍋正步入品質化時代。消費者對更好的食材和更精良的制作,有著更強烈的追求。

而品質化跟供應鏈密切相關。

餐飲行業當中,第一代供應鏈是以麥當勞、肯德基為代表的企業,采用“添加劑+冷凍”的工業化方式,目的是最大程度降本提效。第二代供應鏈是中央廚房模式,采用料包烹飪,核心還是標準化。如今第三代供應鏈,以央廚定制化生產為核心,更加強調食材天然和新鮮,為消費者提供更好的品質化體驗,比如巴奴就強調能“冷鮮不冷凍,能天然不添加,能當天不隔夜”。

隨著川渝火鍋和毛肚迸發出巨大市場空間,也在吸引眾多企業涌入,但是它們面臨著較高的競爭壁壘,要想取得成功并不容易。

首先,川渝火鍋頭部品牌憑借較高的市占率、個性化服務等等,建立了較高的品牌壁壘,后入者需要花費大量時間去建立自己的品牌形象。

比如,海底撈的服務已經給消費者留下非常深的品牌印象。如果其他火鍋也試圖主打服務,很難超過海底撈,也很難形成較大競爭力。正確的做法是打出差異化,成為自己所在細分領域的第一。

其次,川渝火鍋市場的供應鏈壁壘較高。由于火鍋需要保持食材的新鮮度和口感,因此對冷鏈物流的要求極高,而供應鏈的建設是一個漫長的過程,后入者需要花費大量資源投入才可能趕上頭部玩家。但難就難在,頭部玩家也在加速建設供應鏈,比如巴奴一方面在建設第三代供應鏈,另一方面還在利用信息化手段提升供應鏈管理水平。

總之,雖然川渝火鍋賽道涌入者眾多,但頭部玩家如巴奴、海底撈等在供應鏈、品牌、產品和客戶忠誠度上具備更高的競爭優勢和壁壘,在未來仍然占據頭部地位。

眺望未來,火鍋會受到越來越多餐飲消費者的喜愛。

根據美團近四年的數據,火鍋作為正餐賽道中最大的單品,其門店數量占比在正餐門店中穩居首位,且這一比例還在逐年提升。未來,川渝火鍋還將迸發出更多的機會。

不過,機會并非屬于所有選手。只有那些有實力、有毅力不斷進行創新的玩家,才能摘取到紅利。