文 | 娛樂資本論 張逸虹

與去年國慶中秋雙節共度創造的絕佳旅游數據相比,今年中秋的旅游市場表現相對平穩溫和。據文化和旅游部數據中心測算,全國國內出游1.07億人次,按可比口徑較2019年同期增長6.3%;國內游客出游總花費510.47億元,較2019年同期增長8.0%。

與事先部分從業者預測的旅游消費高性價比帶來的“長途旅游的爆發時刻”相比,種種數據都表明,游客的選擇仍舊保守——短途游、省內游仍然是最佳選擇。與此同時,旅行價格的確被“打了下來”,人均消費幾乎與2019年持平。

攜程旗下FlightAI數據顯示,中秋假期境內機票單程含稅均價約為770元,相比去年中秋及國慶前3日,價格下降約25%;去哪兒數據顯示,在中秋節酒店預訂前100的目的地中,有三成與淡季價格持平。

離開2023年的爆發性反彈,旅游消費在2024年進入小火慢燉的階段;但文旅行業卻并未喝到湯吃到肉:從交通到酒店到景區,虧損成為常態——承接了更多游客,逃不脫“賠本賺吆喝”。

當業務自救受阻,文旅行業在用資本的方式尋找出路。

01 外熱內冷的文旅企業:文旅企業為何難以實現自救?

根據文旅部披露的數據,2024年上半年,國內出游人次27.25億,同比增長14.3%;國內游客出游總花費2.73萬億元,同比增長19.0%。相比2023年同期,今年出游人次和總花費仍在增長,旅游產業在持續復蘇。

然而,正如前文所說,旅游消費增長了,卻沒有落到企業的口袋里。

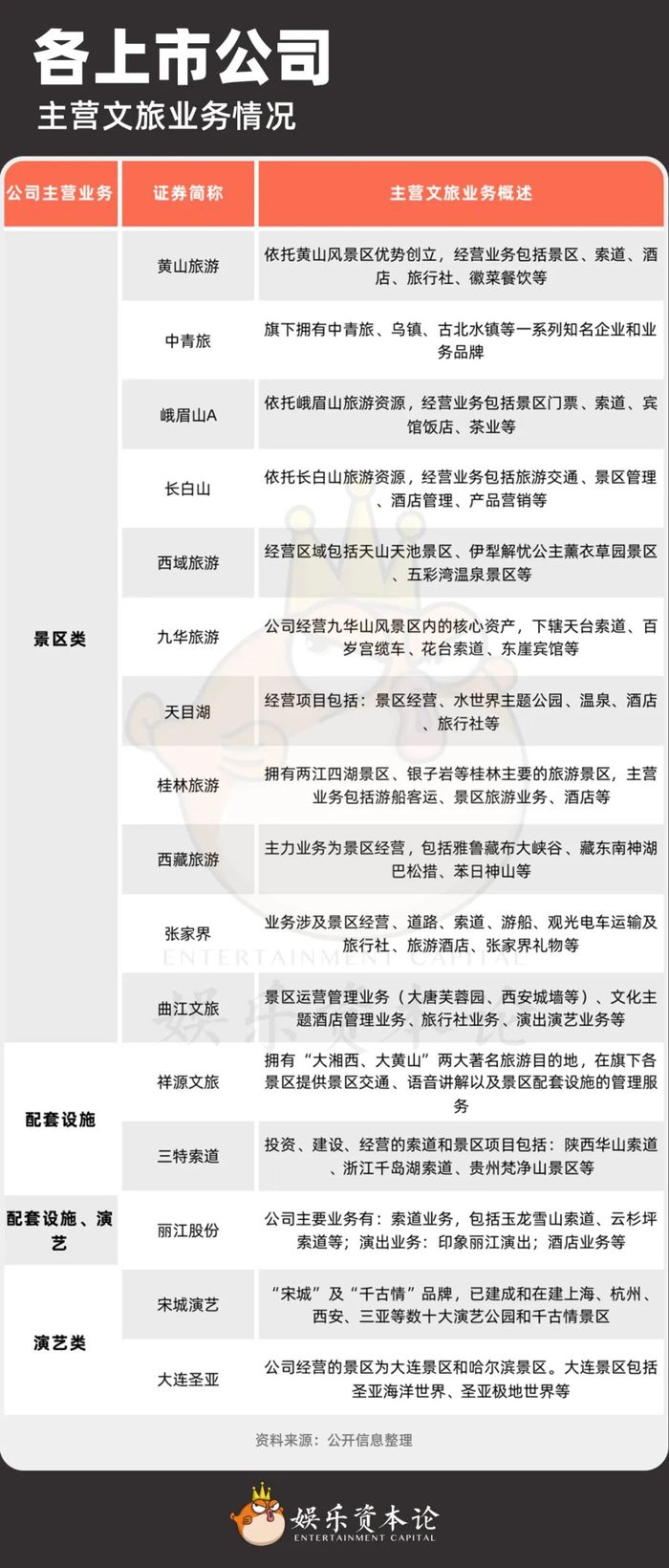

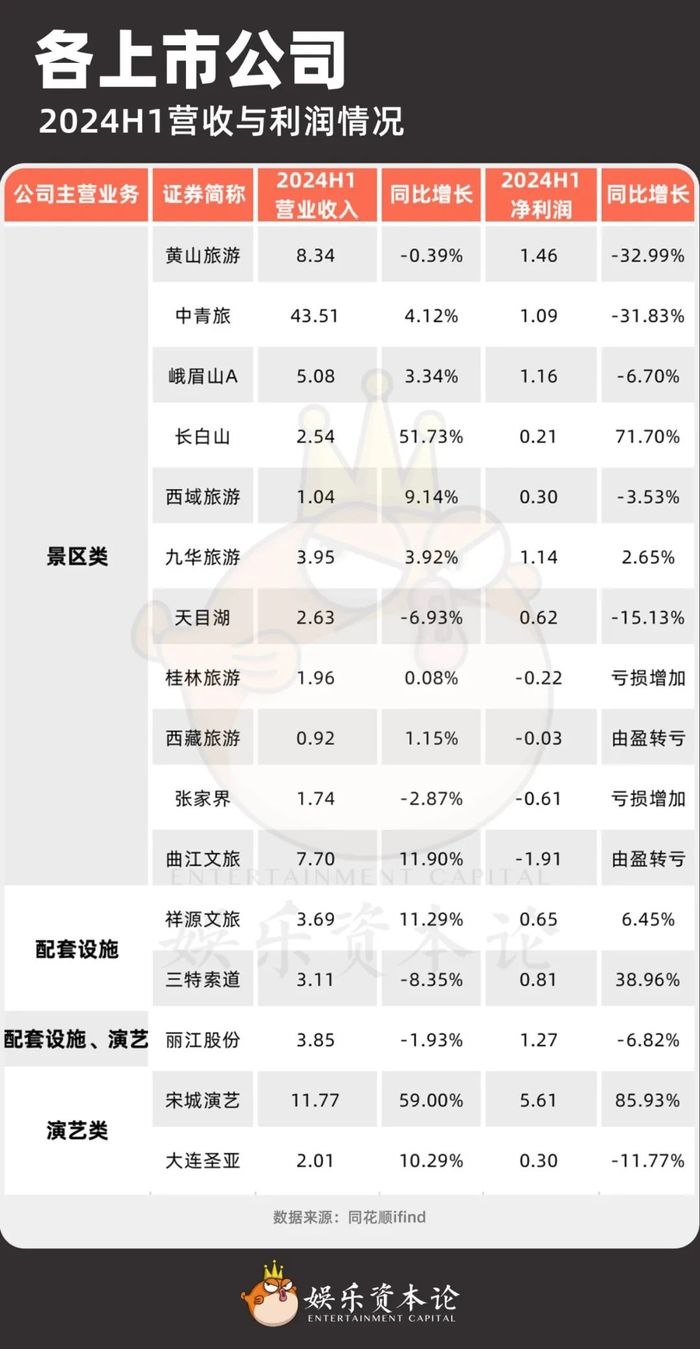

我們選取與文旅直接相關16家上市企業,發現文旅企業正面臨前所未有的競爭困境:從16家企業的2024半年報來看,除長白山、宋城演藝營收增長顯著高于國內出游總消費增速(19%)外,其他多數企業上市公司營收增長緩慢,甚至出現負向增長;從利潤端來看,16家企業僅有五家實現利潤增長,發生虧損的四家企業中,兩家虧損擴大,兩家由盈轉虧。

注:由于商業模式不同,我們僅考慮了圍繞景點展開的景區經營、景區配套設施(如索道等)及演藝類的具有代表性的上市公司,不包含主營業務為交通、酒店等的其他企業。

然而,如果用16家上市公司的總營收作為全行業的收入參考,我們發現16家上市公司總營收較去年同期增長28.33%——這證明旅游消費復蘇的確存在——但復蘇得并不均勻。

由此觀之,從整個旅游行業來看,靠天吃飯成為了旅游產業的第一重困境——流量的軌跡撲朔迷離。從“淄博燒烤”到“冰雪熱”到“泉州簪花”,一朝醒來成為網紅同樣成為了景區的夢想。

為此,各地文旅都使出渾身解數造勢造流量,做文旅、做非遺特色、做網紅打卡點、做微短劇……而內卷由此成為旅游產業的第二重困境。這一點在酒店行業尤為明顯。當旅游住宿市場嚴重供大于需,逐漸白熱化的競爭讓酒店行業面臨量價齊跌的窘境。

在文旅上市公司中,多數公司均為綜合業務公司;而披露酒店業務收入的公司中,麗江股份、黃山旅游、桂林旅游等企業的酒店業務均負向拉動整體營收。根據企查查數據,2024年上半年又多了5萬多家民宿,同比增加24.6%,創歷史新高。

而酒店的競爭態勢恰是整體旅游產業的縮影——供過于求之后,同質化競爭進一步壓縮價格空間。

從毛利率來看,不論營收增長與否,幾乎所有的上市公司2024上半年毛利率均低于2023年全年情況。營收增長亮眼的長白山毛利率為29.43%,雖然較去年同期的25.21%有所提升,但遠低于2023全年的42.98%。而長白山對于營業成本增加的解釋為人工成本和租賃費用的增加。由此可見,日益提升的獲客成本正在使得旅游產業整體業績承壓。

02 景區國企困局:地方文旅如何盤活國有資產?

與略感寒氣的市場相比,最近資本市場上的文旅行業反而“熱度高漲”。

9月6日,西域旅游公告稱公司原控股股東天池控股將持有的公司3664萬股股票(占公司股本總額的23.64%)對應的表決權委托授予新疆文化旅游投資集團有限公司行使。如果此次表決權委托順利完成,上市公司實控人將從阜康市財政局變更為新疆維吾爾自治區人民政府國有資產監督管理委員會。

9月9日,西域旅游一度漲停,帶動祥源文旅、天目湖、西藏旅游等等跟漲。

對于景區類公司而言,除了旅游產業的競爭困局與重資產模式的共性問題,還受到另一重先天條件影響——作為地方國有資產的管理者,國有企業承載重要的社會功能,同時受到地方財政狀況等多重因素影響。

曲江文旅2024年上半年凈利潤嚴重下滑,據公司稱,主要是本期應收賬款預期信用損失模型較上年同期發生變動,計提壞賬準備金額增加所致。

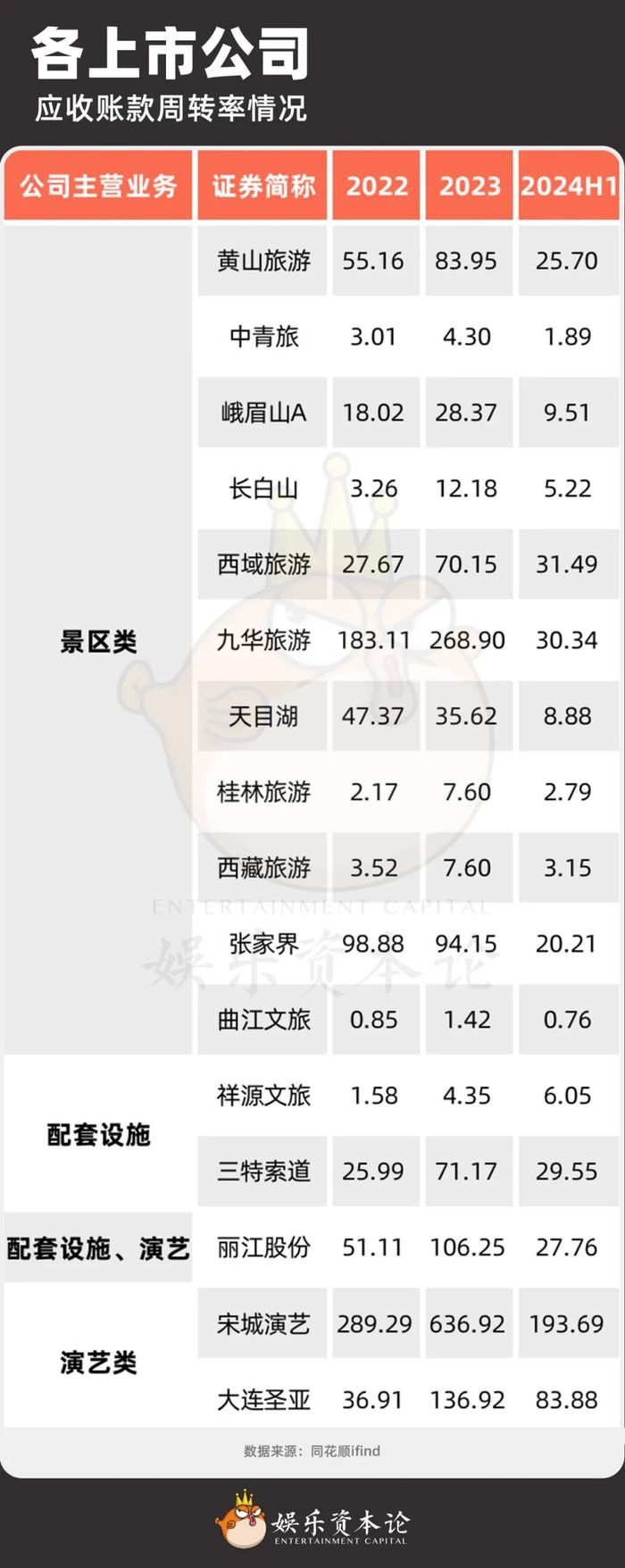

應收賬款是景區類公司的共性問題。除了少部分景區類公司(如黃山旅游、西域旅游、九華旅游等)應收賬款周轉率(營業收入與平均應收賬款比值)表現正常外,包括中青旅、峨眉山、長白山在內的眾多景區類公司周轉率均處于較低水平,而曲江文旅則位于全部旅游公司的最低值。相比較而言,民營的演藝類公司,則未出現相似的應收賬款問題。

以曲江文旅為例,根據曲江文旅披露的《關于2024半年度計提應收賬款減值的公告》,曲江文旅應收賬款期末余額的欠款方為西安曲江新區事業資產管理中心,應收賬款達8.7億元(甚至超過了上半年的總營業收入),壞賬準備期末余額達4億元,較此前增加近1.5億元,發生顯著變動。

除應收賬款以外,債務問題構成了部分景區類國有企業另一重困境。在景區類上市企業中,曲江文旅、張家界、中青旅的資產負債率均超過50%,但亦有西域旅游等企業資產負債率結構良好。

仍以曲江文旅為例,曲江文旅子公司中,大明宮遺址公園公司、城墻景區公司凈資產均為負值,而大明宮遺址公園營業利潤為-0.7億元,凈虧損0.6億元。在高達80%的資產負債率和壞賬準備驟升的雙重壓力下,曲江文旅通過出售唐邑公司的方式盤活現有資產,屬于極限自救。

值得注意的是,上市公司的債務問題僅是文旅產業的一部分——在更多看不見的地方,對債務融資已經習以為常的地方文旅集團或將醞釀更大的風險。今年6月4日,鎮江文旅集團第二次進行債務融資,擬發行的總額為30.3億元;此前,鎮江文旅集團2021、2022、2023年發行債券40億、39.3億、18億元。

在上述資本結構與資產質量的條件下,只有國企并購重組能給地方國有旅游產業帶來了一線生機。今年4月,國務院發布《關于加強監管防范風險推動資本市場高質量發展的若干意見》,明確提出“鼓勵上市公司聚焦主業,綜合運用并購重組、股權激勵等方式提高發展質量”、“加大并購重組改革力度,多措并舉活躍并購重組市場”。

在西域文旅發布公告之前,7月,嶺南控股發布公告,與公司相關的國有股權無償劃轉的實施將使公司的控股股東由嶺南國際變更為嶺南集團。

3月,泰山文旅集團從泰安市國資委全資控股變為泰安市國資委、泰山景區管委會分別持股51%、49%。緊接著6月份,泰山景區管委會控股的山東泰山旅游集團被劃轉至泰山文旅集團旗下。

多數景區類公司的實際控制人為地方國資委,包括西域旅游在內的國有旅游產業上市公司變更,給上市公司吸納更多國有資產、擴充現有業務提供了空間。然而,整合并購潮下的國有文旅產業將面臨另一個難題:資產變多了,是否能產生規模效應?上市公司又能管理好更多的資產嗎?

03 向演出市場進發:演藝類公司還能卷出一番天地嗎?

當賣票養不活景區,日益紅火的演出市場讓文旅產業看到了希望。而業績亮眼的宋城演藝更是給諸多公司注入了強心針。用演藝拉動景區附加消費,成為眾多文旅企業的共識。

然而,不容忽視的是,即使是演藝公司,業績表現也存在著較大差異。

在眾多演藝類公司中,宋城演藝在營收增長、毛利率等指標上都最為亮眼。其中,“大本營”及“試驗田”杭州宋城,其貢獻領先其他景區與業務。根據宋城演藝年報,2024上半年的業務增長由景區運營天數和游客人次大幅增長雙重驅動。

在眾多演藝類公司中,宋城演藝的商業模式可謂獨樹一幟——宋城演藝可以獨立完成項目選址、規劃設計、投資建設、導演編創、舞臺呈現、營銷推廣、景區運營的閉環,并不斷復制至多個項目中。

而與“千古情”類似的“印象”系列演出,則歸于當地經營,如麗江股份旗下的《印象·麗江》,以及印象股份主營業務《印象大紅袍》。此前,這家新三板上市公司暫停北交所上市輔導,轉向啟動港股上市程序。

無論是《印象·麗江》還是《印象·大紅袍》,在2024上半年的營收的毛利率都較去年同期發生下降。這種依托當地旅游資源,單獨運營演藝業務的模式,使得這類演藝企業在收入模式上趨近于景區類企業——不僅存在收入來源單一的風險,而無法通過復制已有經驗獲取規模效應的局限性也使其在資本市場上乏善可陳。

誠然,演藝是當下打造地方文旅品牌的核心途徑之一,也是地方文旅提供多元化旅游體驗、提升服務質量的重要方式。但同質化競爭下“你有我有大家有”的產品與下滑的毛利率想必不會在資本市場上得到理想的回音。不管是作為附加服務還是主營業務,資本市場都要求景區演藝更加精心的經營。

如何化解大部分演藝類企業收入來源單一的尷尬局面?當空間受限,時間便成為另一個重要的維度。電廣傳媒利用芒果造節、廣東千古情助力佛山打造“演藝之城”;如何因時制宜、推陳出新,提升消費者的二次消費意愿,需要景區演藝利用好自己的核心武器——創意。

但地方文旅仍需警惕,沒有能打動的觀眾的核心創意,再多旅游節也只會泯然在激烈的競爭中。

04 結語

比起中秋,旅游行業自然對即將到來的國慶假期更加期待,希望黃金假期能給2024年的旅游收入再添一把小火。從中秋節后的資本市場反應來看,中秋假期的旅游消費并沒有過多地偏離市場預期范圍。國慶假期開始之前,資本市場仍在給文旅機會。

從資本市場對16家上市公司的反應來看,演藝類公司的估值普遍高于景區類公司,表明了資本市場對于演藝業務的看好,與文旅產業向演藝方向探索的趨勢相呼應。

同時,資本市場在景區類公司上嗅到了增長的潛力——長白山、九華旅游等部分公司今年以來出現逆勢上漲。此外,如前文所述,景區類公司國企并購重組的故事在未來將持續帶來吸引力。

在整個旅游產業鏈里,景區經營維護成本高、客單價低是產業和投資者眾所周知的秘密;而投資者也能看到絕大多數景區為實現盈利做出的努力——景區客運、周邊禮品、配套設施、表演門票……然而,當整個文旅產業都因為內卷走向同質化,其他業務的獲利空間又能有多少呢?

無論是通過國有企業并購重組整合國有資產,還是在資本市場上尋找更多的擴張機會,最終都要靠企業自己持續經營下去。在消費降級的大環境下,文旅產業自救再難,也只能繼續自救。