文 | 科技新知 王思原

編輯丨蕨影

蘋果Vision Pro的成功量產和發售,以及熱門游戲《黑神話》等在AR平臺上的推出,都標志著AR產業的成熟度和應用場景的豐富性。

在國內AR市場,Rokid被認為是最具潛力的“獨角獸”。目前Rokid已經連續獲得多輪融資,估值高達10億美元,資本的密集關注也昭示著其美好前景。

然而,盡管AR市場日益活躍,Rokid的表現卻未達預期;再加上AR市場尚未大規模爆發,且玩家越來越多的背景下,Rokid能否突破技術路徑、生態系統上的瓶頸,保持市場聲量,仍是一個大大的問號。

01 空間計算任重道遠

自去年蘋果將空間計算概念落地在產品上后,Rokid緊跟其后成了國內第一家入局空間計算的AR眼鏡廠商。

所謂空間計算,本質是虛擬與現實的深度融合,在XR、3D、計算機圖形學、機器視覺、物聯網、傳感、體感、AIGC等融合技術的加持下,用戶可利用MR頭顯等終端以及空間操作系統身臨其境地與數字內容和空間環境進行互動。

盡管Rokid創始人祝銘明在多個場合都不忘和蘋果的Vision Pro對標,但二者走的是完全不同的路線。

“在Vision Pro發布之后,未來純VR將不復存在,只會剩下兩種AR產品的不同技術路線:分別是以Vision Pro為代表的VST(視頻透視)以及以Rokid等采用的OST(光學透視)技術路線。蘋果的Vision Pro在當下不會給Rokid造成直接沖擊,作為兩條不同的技術路線,重量級與輕量級的產品在未來也會同時存在。”祝銘明表示。

Rokid所謂的OST(光學透視)路線,通俗理解就是通過光學顯示模組,將虛擬的圖像投影到用戶視野中,用戶最終既能看到真實世界又可以見證增強現實內容;蘋果走的是VST(視頻透視)路線,可以簡單理解成將虛擬的圖像疊加到真實世界的實時視頻流上。

不過在多個對外場合上,祝銘明都強調,Rokid不會碰VST的路線,且本質上就不大認可這個路線。顯然,祝銘明更看重的還是“做自己”的勇氣和定力,即便兩種模式都得以驗證。

然而,一年過后,Vision Pro暫時折戟,給空間計算的發展蒙上了一層陰影。也導致業內對兩種路線的優劣始終沒能形成統一答案。

VST路線的優點是畫面好,畫質好,融合得整齊,不可避免的是沉浸式、必須是包裹型的;而Rokid選擇的OST路線缺點是無法沉浸,真實世界與虛擬世界的兩個坐標很難融合,但佩戴時和身邊人溝通會自然一點。

不過值得關注的是,前不久Rokid發布的空間計算新品AR Lite包括Rokid Max2眼鏡和Rokid Station2主機,被指核心能力缺失。不少人發現,Rokid這套全新的空間計算套裝與此前的AR Studio系列直觀差距,就是去掉了“單目攝像頭+手勢交互”這一方案。

這其中單目攝像頭不僅承載著交互屬性,更重要的是承擔了SLAM和視覺定位功能,而SLAM功能是空間計算的核心。去掉單目攝像頭后,Rokid 只是選擇了在Max 2眼鏡和Station 2機身里各搭載一個IMU單元,并搭載了遠距離傳感器檢測是否配鏡,毫無對外界環境的感知和錨定能力,且不能確定自身所處的空間位置。這樣的方式顯然很難再說是“空間計算”。

另外,AR產品想要將空間計算落地,需要在三維空間中進行高精度的計算,包括圖像處理、聲音定位、動作捕捉等,這對算力提出了極高的要求。同時,空間計算需要融合來自多個平臺的數據,包括傳感器、PC、云端等,確保數據的準確性和一致性也是一個挑戰。

然而一個明顯的對比是,蘋果此前發布的Vision Pro,搭載了核心處理器M2和專用傳感器數據實時處理器R1這種強力芯片,并且整合了大量傳感器,力求向消費者展示在場景擴張上的巨大潛力;但Rokid最新的AR Lite系列卻選擇了高通驍龍6 Gen 1這款多是在千元機上使用的芯片,雖然成本更低,但這是以犧牲用戶核心體驗作為代價的。

如果說硬件技術是Rokid進入大眾視線的基礎,那么想要讓用戶買單,生態建設則是重中之重,祝銘明也曾多次強調,Rokid本質上是一個藏在硬件產品背后的系統軟件公司,只是Rokid真的有搭建生態的能力嗎?

02 生態建設略顯單薄

早在2012年,谷歌Google Glass搶先蘋果在虛擬現實領域做出了嘗試。然而除了“節奏光劍”一類的應用,AR/VR設備之前的實際使用場景頗為有限。在很長一段時間內,內容生態的缺乏都是這個行業“軟肋”,且直接影響出貨。

第三方機構洛圖科技(RUNTO)最新發布的報告顯示,2024年上半年,我國消費級AR設備全渠道銷量達到11.0萬臺,同比增長49%。剛破10萬的數據直觀地反映了AR眼鏡市場的冷清與小眾,雖然Rokid作為其中的佼佼者,但也難以獨善其身。

最近兩年Rokid不斷推出新品,Glass系列、Vision系列、Air、Max系列以及Rokid Station、Rokid AR Studio等等,試圖通過豐富的產品線來搶占市場,但效果并不理想。

如今AR硬件廠商沒能找到一個說服用戶、讓他們慷慨解囊的真正原因,是內容生態的極度匱乏。過去AR硬件廠商都在尋求重走智能手機的路,也就是建立一個以AR眼鏡為硬件平臺的生態系統。

但遺憾的是,由于AR眼鏡本身在硬件層面的缺陷,導致了相應的開發者生態始終沒能成長起來。即便是從2016年這個“AR元年”算起,經過8年時間后,目前的AR應用生態也僅僅只能用聊勝于無來形容。而智能手機的應用生態從2008年問世的App Store算起,8年后的2016年就已經誕生了《王者榮耀》。

與智能手機豐富的內容生態相比,AR眼鏡的內容生態顯得極為單薄。而AR硬件的受眾規模小,導致開發AR應用的性價比非常低,進而使得用戶缺乏體驗,也讓AR應用生態進入了死亡螺旋。

因此,AR眼鏡的應用場景有限且缺乏不可替代性,尤其內容生態的匱乏是制約Rokid發展的一大瓶頸。在今天Rokid AR眼鏡套裝的應用商店里,用戶可以隨意下載體驗軟件和游戲也寥寥無幾。

目前包括Rokid在內的眾多AR廠商也開始將AR與過去的生態做一些融合,然后再做一些新生態的探索,簡單來講就是,既然做AR應用開發者興趣寥寥,那么不如直接使用成熟的智能手機應用生態,AR眼鏡作為顯示媒介來使用。

在生態場景上,Rokid主要挖掘的是文旅、教育、娛樂等領域,但這些場景并不能為AR眼鏡帶來持續的增長動力。用戶在使用幾次后,往往因為缺乏新鮮感和實用性而將其束之高閣,最終導致產品淪為閑置品。

而以AR眼鏡普遍涉獵的游戲賽道來看,Rokid還只能支持一些小游戲,無法適配主流游戲,這極大地限制了用戶的使用興趣。即便是《黑神話》的爆火,引發過一陣AR眼鏡的熱潮,但也僅僅是幾天的時間。

不過好的一點是,《黑神話》的“上頭”,多少也帶動了一部分追求沉浸感和便攜性的玩家去體驗AR,只是對于Rokid乃至整個AR行業來說,一款《黑神話》還遠遠不夠。

03 在巨頭陰影下求生

從外部市場環境來看,值得讓Rokid等廠商高興的是Vision Pro的發售。因為按照蘋果的一貫作風,一旦確立了產品線,便會持續投入和迭代,這對于供應鏈來說是一個積極的信號,意味著蘋果已經正式進入這一領域,并將不斷迭代和發展。

相信蘋果將繼續在產品形態和用戶體驗上進行改進,預計未來的迭代產品將更加精細化,并可能成為現象級的產品。

不過悲觀的是,蘋果Vision Pro并未能完成其最初期望的大規模市場教育的意義。今年1月,Vision Pro開啟預售,雖然不足半小時就全部售罄,但后續在中國區發售并沒有引起像iPhone、iWatch那樣的全民關注,甚至沒有上架電商平臺。

因此,國內市場的突破仍然需要依賴于Rokid等廠商自身在技術和生態上的完善。然而相對國內其他主流品牌和新生品牌,其背后往往有手機廠商支撐,因此在后期的產品適配上,Rokid少了太多“搶占”的勝算。

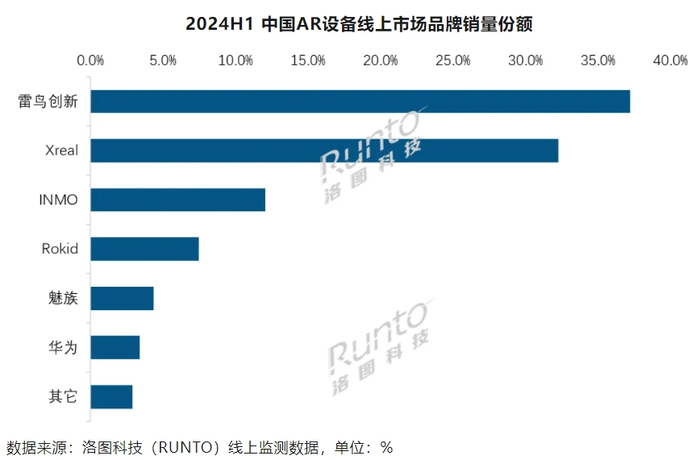

當前,國內AR市場呈現出明顯的頭部集中趨勢。洛圖科技線上監測數據顯示,2024年上半年,“AR四小龍”雷鳥創新、XREAL、INMO和Rokid位列前四,合計銷量份額達到89.2%。但Rokid僅以不足10%的份額排在第四。

不過需要注意的是,當下AI眼鏡風頭正盛,從終端到資本市場,都成為關注的寵兒。相比較AR眼鏡,AI眼鏡由于更貼合日常佩戴的眼鏡,加上有音頻、拍照、AI大模型的加持,整體的體驗更為新穎。

此前Meta與雷朋合作的產品的成功,足以證明市場的接受度很高。華為、小米等企業發力智能眼鏡賽道,并且與手機生態做了結合。另外,字節跳動也極有可能在布局AI眼鏡賽道。其已于近日完成對知名開放式耳機品牌Oladance的收購,行業普遍預測其要做AI智能眼鏡。

除此之外,去年新入局的大廠魅族也在做AR智能眼鏡;還有一批AR眼鏡新銳廠商,諸如,INAIR、VITURE、致敬未知等。

“我覺得在最近一兩年,AI眼鏡的銷量會比AR眼鏡大,并且大很多。但是到2027年之后,AR眼鏡的量會超過AI眼鏡。”雷鳥創新CEO李宏偉說道。

事實上,AR在爭搶落地的同時,上游產業也在加速。在最新報告中,IDC就指出,Apple Vision Pro發布后,Micro OLED屏幕成本快速下降。一位上游光學廠商的負責人也表示,中國企業的學習能力很強,在一些領域的技術已經是引領者,未來在產業鏈上也會有更多的話語權。

拿到了錢,有了更多的支持,加上產業鏈的迭代,終端產品的發布速度也正在加快。但在科技新知看來,對于Rokid等AR廠商來說,需要警惕的是華為、小米等消費電子巨頭們已經開始爭搶用戶的眼睛,雖然沒有AR產品,但關鍵在于AI產品能夠更簡單地教育用戶,當AR眼鏡成熟后這些巨頭品牌可以順其自然推出產品,對于用戶來說接受度也更高。

毋庸置疑,AR行業的增速快了,越來越多的企業開始共同推動AR技術在各行各業廣泛應用。展望未來,就像新能源車市場一樣,如果手機廠商開始下場,說明這個賽道爆發了。只是到那一天,以Rokid為代表的“小微”企業,又該何去何從呢?