文 | 娛樂資本論 莉拉

回看過去的一年,市場規模500億的短劇行業的變化可以總結為三個關鍵詞:精品化、分眾化、多元化。

首先是精品化。今年,國家廣電總局下發《關于微短劇備案最新工作提示》,從2024年6月1日起,未經審核且備案的短劇不得上網傳播。

在國家的監管下,豎屏短劇的內容創作逐漸從“低俗化”“參差不齊”的質量水平中解脫出來,市場開始追求內容的高質量,端原生、IAP、IAA等渠道共同發展。正如一位短劇行業從業者告訴娛樂資本論:“爽的劇情和形式是吸引人點開的原因,但高質量才是能留住觀眾的原因。”

在內部外部環境的雙重整合下,整個短劇市場已經走過野蠻生長期,正在走向多元化,分眾化的市場格局。

2024年《中國互聯網絡發展狀況統計報告》顯示,微短劇用戶規模已占網民整體的52.4%。根據艾瑞咨詢的統計數據,2023年短劇市場規模達到373.9億元,較2022年增長267.65%,預計2024年將超過500億元。

短劇規模仍在急劇擴張,短劇受眾也越來越廣泛。在這樣的市場發展速度下,越來越多的市場主體成為入局者,讓短劇市場變得更為多元化。市場參與者從集中于西安、鄭州的城市地域性,開始向全國各地發展。

這些行業參與者正從原來“一人飾多角”,一家公司做完全流程的狀態,轉變向細分化的制作模式。短劇產業形成了上下游的制作鏈條,逐漸向傳統影視行業靠攏。

上游,平臺方兼顧出品與分發,在IP、內容方面更有積累的巨頭進入市場,并迅速占領市場頭部,實時影響著行業風向,引領整個短劇行業更穩、更快向前發展。

下游,制作方負責劇本創作和劇集拍攝,帶有短視頻創作、MCN基因的制作公司成為主要入局者,并培養了一批專業化的導演與編劇,正在形成短劇獨立的創作生態。

一直以來,豎屏短劇行業因為日新月異的變化速度,劇集參與方、創作者的不透明,使得行業中許多優秀從業者還未被市場看見。

作為行業媒體,娛樂資本論致力于關注豎屏短劇行業的動態變化,通過和不同的行業參與者交流,在平臺方、制作方、導演、編劇四個短劇行業最重要的細分領域,分別挖掘了最具代表性和引領能力的公司、創作者,總結出當下豎屏短劇行業的新銳勢力榜,對行業內的優秀從業者進行表彰。

以此榜單,我們希望為短劇行業的現狀梳理一個清晰的市場脈絡,為行業發展提供一種當下的觀照,以及未來的可能性。

這份榜單中有何值得關注的趨勢與變化?下面就來解讀一二。

01 平臺方:網文平臺轉型坐穩頭部,市場格局走向規范化

在“新銳勢力榜短劇平臺方TOP10”的公司中,絕大部分的公司由網文平臺轉型,或有網文平臺背景。

短劇內容和網文息息相關,網文平臺產出熱門IP、分銷各種網絡文學,而短劇成了這類作品轉化為視聽產品的最重要媒介。絕大部分大熱的短劇IP都生發自網文IP,在分類上,短劇最常見的女頻、男頻、戰神、贅婿等題材類型,也都與網文分類一脈相承。

在這樣的土壤下,短劇投流、故事創作邏輯都最接近于網文IP公司,因此它們成為短劇最早、最全面的頭部參與者。

點眾、閱文、九州、山海、番茄、花生、百川中文這些頭部短劇平臺方都由傳統網文IP、分發的平臺邏輯起家,并形成屬于短劇市場的一套商業邏輯。

一方面,短劇市場的繁榮彌補了網文內容轉化的短板,將充值收入、廣告投放的渠道拓寬,形成新的分銷格局。另一方面,短劇內容為網文平臺的版權運營業務找到了延長鏈路的可能性,找到更長期的增長點,擴大產業鏈布局。

這些本身具有投流、分銷經驗,內容基因公司的入局,對于短劇行業的成熟度、規范化也有很大的助力。頭部平臺的參與,一是讓市場脫離內容良莠不齊的局面,讓短劇生態轉向精品化的競爭;二是網文豐厚的內容生態,也能給到短劇制作方源源不斷的內容供給,讓短劇的未來得以延展。

02 制作方:原生崛起、MCN和傳統影視入局,短劇制作走向精品化

三種類型的市場參與者,分野了整個“新銳勢力榜短劇制作方TOP15”。

第一類是傳統影視公司的短劇業務。

以往傳統影視公司的盈利模式局限在愛騰優芒等長視頻平臺的合作之中,通過分賬、版權銷售、定制內容來獲取盈利。但受限于傳統影視產業的收縮,平臺的降本增效,傳統影視公司開始追求從“長”向“短”的變化,從“橫”向“豎”的擴展。

近年來,檸萌影業旗下好有本領、華策影視、完美影視、大步向前等多家低調入局短劇行業,成立自己的短劇廠牌。它們在劇本創作上運用短劇的“爽文”結構,在班底上從短劇行業收束人才,組建自己的短劇班底,既將傳統長視頻劇集的質量融入其中,又將短劇的爆款基因放大,成為“短劇精品化”最大的助推。

而短劇也憑借優秀的變現能力,通過C端付費、播映權授權和廣告營銷等多元化的變現方式幫助傳統影視公司找到新的盈利點。

第二類是MCN、短視頻制作公司轉型短劇制作。

MCN機構、短視頻內容公司也正在以多樣化的模式入局短劇。在短劇制作上,MCN機構擁有和傳統影視公司不一樣的天然優勢,如果影視公司懂的是提高短劇的“上限”,那么MCN機構則更有可能觸達短劇的“基本盤”。

MCN機構在短劇之前已經培養過大量的劇情類賬號,同時深度理解抖音、快手、小紅書等短視頻平臺玩法,知道什么樣的“爆點”能夠引起傳播并獲得廣泛關注。

他們是最懂短視頻受眾的一批人,聽花島、神狼文化屢屢做出爆款內容則來源于這個底層邏輯,它們產出的短劇內容,在端原生上往往能創造很好的成績。

第三類則是原生的短劇公司。

他們大多在近5年時間里創立,隨著短劇行業的快速成長而發展起來,逐漸形成自己的規模和完整制作鏈條。長沙于今無量屬于這一類目中的代表公司,他們在短劇行業的成長期抓住趨勢,在2022年創立并入局,與短劇市場一同快速成長。大半年時間里制作出千萬級爆款短劇13部,總充值金額達到3億元。冬漫社、西安朝氣蓬勃、鄭州風華正茂等也是在近年里原生于短劇內容的制作公司。

03 創作者(導演、編劇):網大導演、網文作者轉向,短劇提供新機遇

網絡大電影在市場上徹底失語、傳統影視劇縮水、網文也越來越難變現的當下,短劇為這些行業的創作者找到了新的機遇。

短劇導演多數由網絡大電影導演、曾經拍攝TVC、信息流等內容的視頻導演轉型而來。

金王來、周九欽、嚴沛良就是網絡大電影轉型短劇的代表性導演。在拍攝方式和鏡頭語言上,網絡大電影與短劇有極其相似的地方,注重“爽點”、節奏快、反轉再反轉的劇情設置,而且相比于橫屏的場面調度,構圖,豎屏短劇要更為容易、快速。網大導演能更快地掌握短劇的拍攝,并且更精準地創作出觀眾喜歡的內容。對拍攝TVC、信息流的導演來說,豎屏或許是一種更熟悉的創作方式,深諳短平快的豎屏內容如何達到視聽效果。

超過一半的短劇編劇則從網文生態中孕育,本能、方寸山等編劇都曾寫出過爆款網文,他們懂得如何抓住讀者、觀眾并在文字內容中實現“爽點”“傳播點”的提煉。這一套創作邏輯完全能夠移植到短劇創作中,網文成為短劇劇本的基地,寫手則成為短劇劇本創作者。

隨著短劇精品化的趨勢,市場對于短劇劇情的要求也越來越高,這推動著各大短劇制作團隊挖來傳統影視編劇。

榜單中的張靜思、鐘小鐘、鄒蛋蛋等都是傳統長劇編劇轉型,他們擅長做更有影視質感、符合更多長視頻受眾需求的內容。在傳統長劇集、電影行業收縮的當下,短劇無疑也為這些傳統編劇,提供了新的就業方向。

04 地域分布:從集中到分散,短劇行業正在向全國拓展

以往,傳統影視內容公司多聚集在北京,但短劇的爆發,顯然打破了影視行業的地域分布格局,讓影視資源走出北京,分布于全國各地。

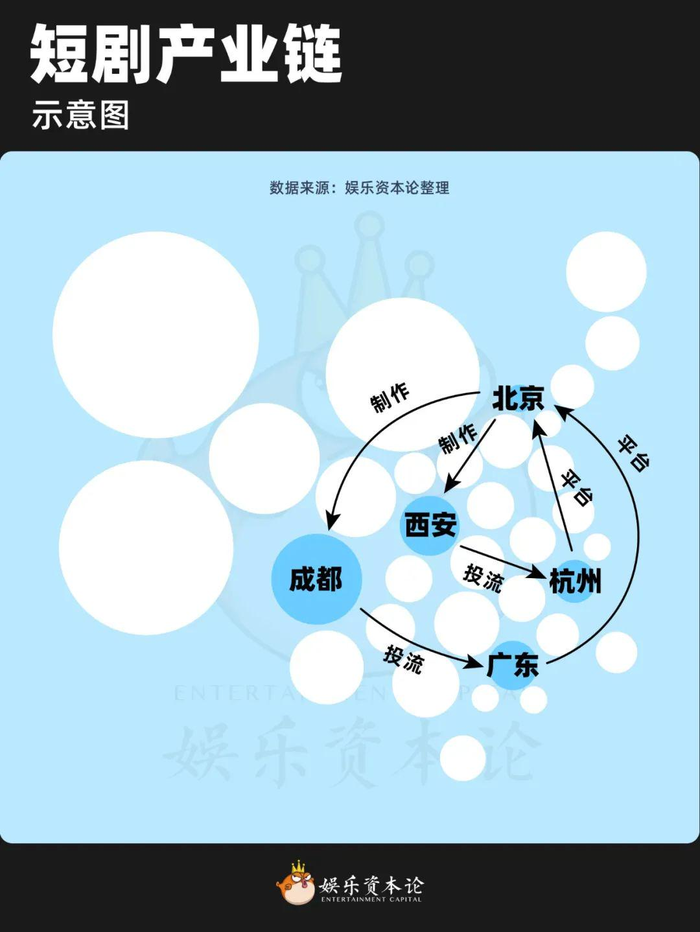

今年5月,娛樂資本論曾對短劇行業的地域做過梳理歸納,并形成《中國短劇地圖》一文。時隔4個月,短劇行業仍然保持著這個格局:二三線城市聚集了大量的短劇制作公司,一線城市聚集了平臺和投流公司。

西安、重慶、鄭州、橫店聚集了大批短劇制作公司:豐行文化、朝氣蓬勃、卓淵影視都來自西安,天橋短劇、宙途文化、風華正茂則在河南,麥芽駐地重慶。杭州、廣州則是短劇投流、分發公司的聚集地。像點眾、番茄等擁有資本背景,規模較大的平臺版權公司多在北京,同時在傳統影視公司轉向短劇的趨勢下,北京也擁有了好有本領、華策短劇、完美影視等更多短劇制作公司。

在這些區域之外,長沙這樣的城市也在成為新的孵化地,于今無量就是在長沙本土創立并發展起來的公司,成為自帶文娛基因的長沙的新行業樣態。

地域分散,產業集群的特征也推動著短劇生產鏈路越來越完整,這對于短劇行業來說是繁榮且健康生長的象征。

總體來看,在精品化、分眾化、多元化三大市場趨勢下,短劇行業正迎來越來越大的市場規模,越來越規范、細分的產業鏈條。優質內容也會占據越來越大的比例。市場競爭也會隨著越來越成熟的入局者參與而變得更激烈。

機遇和挑戰并存之下,短劇將走向哪里?這些新銳勢力又將如何發展和變化?值得期待。