界面新聞記者 | 郭凈凈

提交正式重組草案兩周后,海利生物(603718.SH)近日收到上交所下發的問詢函。

上交所重點關注了海利生物此次收購種植牙修復材料標的陜西瑞盛生物科技有限公司(簡稱“瑞盛生物”)55%股權的原因及估值合理性,對出售WuXi Vaccines(Cayman)Inc(簡稱“藥明海德”)30%股權的交易價格公允性提出質疑,并要求公司說明其實施交易過程中購買和出售相關資產先后順序的影響。

種植牙集采下,瑞盛生物長期維持80%毛利率?

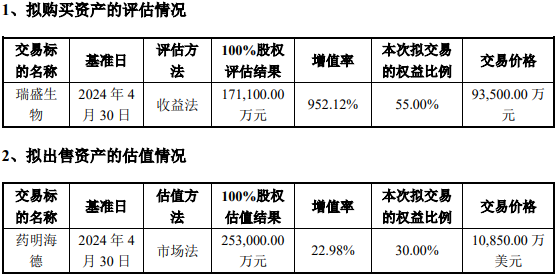

海利生物8月30日公告,擬以支付現金方式向美倫管理購買其持有的瑞盛生物55%股權資產,作價93500萬元;同時,擬向藥明生物(02269.HK)出售其持有的藥明海德30%股權,作價10850萬美元。

本次交易完成后,海利生物對瑞盛生物剩余45%股權在同等條件下擁有優先購買權,將根據瑞盛生物完成業績完成情況以及自身發展戰略需要等推進剩余股權的收購事宜。在業績承諾期內,未取得上市公司書面同意前,美倫管理不得將瑞盛生物45%股權出售給第三方。剩余45%股權的交易價格將根據屆時評估報告所載評估值另行協商確定。

問詢函中,上交所要求海利生物結合交易進程及支付安排,說明實施交易過程中購買和出售的先后順序及對本次交易的影響;分析若出售藥明海德股權后未能購買瑞盛生物股權,對上市公司財務報表的影響,是否有利于上市公司增強持續經營能力;并說明若未能出售藥明海德股權,公司購買瑞盛生物股權的資金來源。

據介紹,瑞盛生物專注于口腔組織修復與再生材料業務,核心產品為天然煅燒骨修復材料。海利生物稱,隨著社會老齡化趨勢凸顯,上市公司看好口腔醫療領域的增長空間,尤其是隨著種植牙市場的不斷下沉,市場需求將持續釋放和增長,口腔生物修復材料預計會隨之增長。

2022年、2023年及2024年前4月,瑞盛生物實現營業收入分別是1.17億元、2.25億元、7080.3萬元,歸母凈利潤分別是5064.97萬元、1.12億元、3429.36萬元。截至2024年4月30日,該公司資產總計2.13億元,負債總計5083.45萬元。

評估報告預計,2024年至2028年瑞盛生物預測期營業收入分別為27004萬元、32000萬元、36900萬元、41658萬元、46315萬元。報告期內,瑞盛生物綜合毛利率分別為92.9%、91.93%和91.94%,2024年至2028年的預測期毛利率分別為90.07%、87.63%、83.48%、81.17%、79.52%。

根據《業績補償協議》,交易對方美倫管理承諾瑞盛生物2024年度、2025年度、2026年度凈利潤應分別不低于12500萬元、13750萬元和15125萬元,累計實現的經審計的凈利潤不低于41375萬元。

需要關注的是,海利生物也知道集采風險,并稱未來若瑞盛生物主營業務構成、產品銷售價格、物料采購價格等發生不利變化,或者出現主要產品被實施集中帶量采購、市場競爭加劇等,公司毛利率將面臨下滑風險,進而對其經營業績造成不利影響。

界面新聞了解到,2022年,《國家醫療保障局關于開展口腔種植醫療服務收費和耗材價格專項治理的通知》正式公布,明確口腔種植體將進行集采,其中將對牙冠進行競價掛網,對種植牙醫療服務進行價格調控。2023年1月,由國家醫保局推動的口腔種植體系統集中帶量采購開展,共有40種產品中選;根據對外發布的口徑,中選產品平均中選價格降至900余元,與集采前中位采購價相比,平均降幅達55%。

上交所在9月13日下發的問詢函中,要求海利生物結合瑞盛生物主要收入、成本構成、同行業可比公司毛利率情況等,說明報告期內毛利率較高的合理性;結合種植牙及其配套品的集采政策變化、市場競爭情況等,分析說明直至2028年毛利率維持在80%左右的合理性;結合瑞盛生物天然煅燒骨修復材料、口腔可吸收生物膜產品的競品數量變化等,說明預測收入增速的合理性。

“高買賤賣”,估值是否合理?

根據金證評估的評估,以2024年4月30日為評估基準日瑞盛生物100%股權全部權益價值為17.11億元,評估增值154837.59萬元,增值率952.12%。本次交易完成預計將增加海利生物商譽80512.92萬元。

同時,評估機構經市場法估值,藥明海德估值基準日股東全部權益估值為25.3億元,比審計后合并報表歸屬于母公司所有者權益增值47269.13萬元,增值率22.98%。

界面新聞了解到,瑞盛生物曾于2022年籌劃國內A股資本市場上市工作。2022年,美倫管理出售其所持有的部分瑞盛生物股權,該彼時北京中天華資產評估出具評估報告經收益法評估,瑞盛生物股東全部權益價值為19375萬元,增值額14774.05萬元,增值率321.11%。

海利生物對此解釋,最新評估距前次評估期間,瑞盛生物所處外部市場環境及自身經營情況已發生顯著變化,從而導致本次評估預測的營業收入及期間費用等有所變化,因此本次評估增值金額及增值率相對較高。

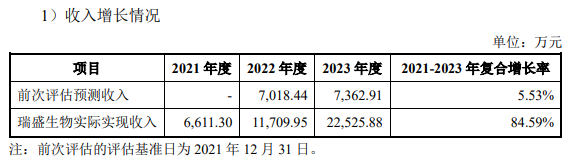

其中,前次評估中預測2022年度至2026年度收入的年平均復合增長率為3.2%,其中2021年度至2023年度預測復合增長率5.53%,而瑞盛生物在此期間的實際收入復合增長率為84.59%。

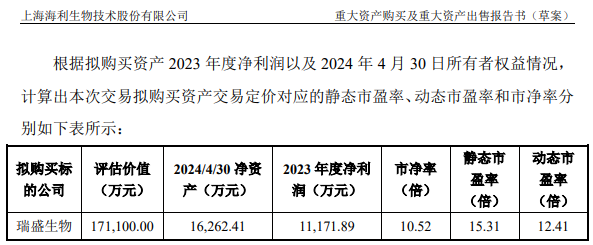

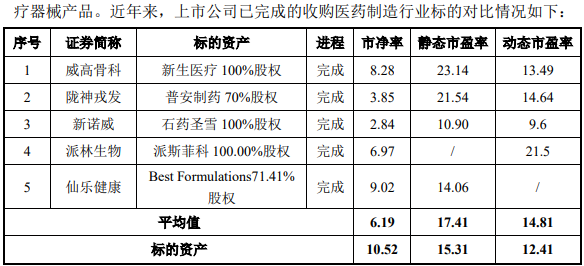

海利生物重組報告書認為,本次交易瑞盛生物的評估值對應靜態市盈率為15.31倍,動態市盈率為12.41倍,均低于市場可比交易平均值;市凈率為10.52倍,高于市場可比交易平均值,要原因系瑞盛生物于2024年初分紅8511.23萬元使評估基準日凈資產下降較多所致。

同時,針對藥明海德,上交所要求海利生物列示本次交易作價對應的P/B、P/E、EV/EBIT、EV/S等估值指標,以及近期市場可比交易案例的評估方式、增值率等情況;結合前述內容及同行業可比上市公司估值情況,分析說明本次估值采用市場法且選擇P/B而非其他指標的原因及合理性,P/B估值是否能充分反映人用疫苗CRDMO業務的價值;結合上述內容,進一步說明出售藥明海德交易作價的公允性,交易是否充分保障上市公司利益。

據介紹,藥明海德主要從事人用疫苗(包括癌癥治療性疫苗)的CRDMO業務。該公司主要生產工廠分別位于愛爾蘭及蘇州。截至報告書簽署日,愛爾蘭工廠處于相關技術轉移階段,但尚未開始商業化生產;蘇州工廠一期項目已于2024年一季度完工投產,二期項目仍在建設中,完成后可進入商業化規模生產階段。目前,藥明海德主要收入來源于愛爾蘭海德合作方的項目進程款及為其他客戶提供疫苗產品CRDMO業務。

2018年7月,海利生物宣布,與藥明生物合作成立上海藥明海德生物科技有限公司,注冊資本5億元,其中海利生物出資1.5億元,持股比30%。2019年5月,藥明生物通過與海利生物共同新設立的藥明海德公司新建一座綜合疫苗生產基地,并為疫苗合作伙伴生產疫苗;該生產合同初步期限長達二十年,總金額預計將超過30億美元。2019年8月,藥明生物旗下藥明投資將香港藥明海德300股以1港元轉讓給海利生物;隨后藥明投資與海利生物同時認購香港藥明海德增發的1.4億美元股份,其中海利生物認購4200萬美元,并持股30%。

財務數據顯示,2022年、2023年及2024年前4月,藥明海德實現營業收入分別是10.53億元、9.83億元、3.73億元,實現凈利潤分別是3209.81萬元、3828.81萬元、-2094.33萬元。截至2024年4月30日,該公司資產總計是45億元,負債總計24.43億元。

海利生物現有業務增長乏力

海利生物稱,目前對藥明海德的生產經營決策及未來發展規劃影響有限,藥明海德對上市公司未來盈利影響具有不確定性。本次交易完成后,上市公司將不再持有藥明海德股權,上市公司將不存在凈利潤主要來自合并財務報表范圍以外的投資收益情況。

海利生物目前布局生物醫藥領域的“人保”和“動保”兩個板塊,主營業務為人用體外診斷試劑的研究、開發、生產以及動物生物制品的研發、生產和銷售。

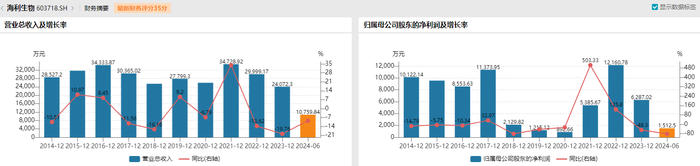

多年來,該公司主業增長乏力。財務數據顯示,自2015年上市以來,海利生物營業收入未能突破3.5億元,2022年、2023年及2024年上半年分別同比下滑13.62%、19.76%、9.5%,2023年全年營收跌至2.41億元。

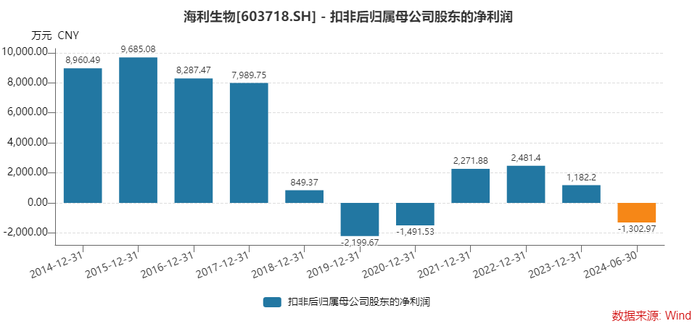

盈利情況方面,該公司歸母凈利潤在2022年增至1.22億元高位后,于2023年同比跌48.3%至6287.02萬元,2024年上半年同比降81.5%至1512.5萬元。扣除非經常性損益后,海利生物曾于2019年、2020年歸母凈利潤分別為-2199.67萬元、-1491.53萬元,2021年至2023年其扣非后歸母凈利潤為2271.88萬元、2481.4萬元、1182.2萬元,2024年上半年扣非后歸母凈利潤為-1302.97萬元。

海利生物坦言,在現有業務增長乏力背景下,公司梳理旗下現有投資條線,將短期內難以達到投資預期以及難以控制其經營決策的資產進行出售變現,獲取投資回報,聚焦可控資源,為上市公司創造更多流動性,并加強上市公司的抗風險能力。不過,該公司表示,預計短時間難以達到上市公司盈利預期且難以控制經營決策的相關資產進行剝離。