界面新聞記者 | 趙曉娟

界面新聞編輯 | 許悅

廣東老字號乳企燕塘乳業要擴產了。

最近燕塘乳業(SZ:002732)發布公告,根據公司發展戰略規劃,結合乳制品行業發展趨勢,公司擬投資建設廣墾乳業智慧物流中心項目和粵東日產600噸現代化乳制品加工廠建設項目。

兩個項目合計投資總額為6.95億元,其中粵東乳品廠第一期投資金額為6.0455億元。根據規劃,此次燕塘乳業擬投資建設的粵東日產600噸現代化乳制品加工廠建設項目(第一期),建設地點為廣東省揭陽市揭東經濟開發區新型工業園,規劃建設年生產91800噸乳品(其中常溫奶55600噸、低溫奶29200噸、冰淇淋6700噸、奶酪300噸)。

而廣墾乳業智慧物流中心希望被打造成為適應電商、新零售業態的智慧物流中心,包括常低溫成品倉庫、常溫立庫及體驗店等。項目建成后,智慧物流中心通過采用自動化和智能化技術,提升燕塘乳業黃埔旗艦工廠的倉儲能力和運輸資源的利用率,同時節約外租倉儲設施的成本費用。

燕塘乳業是廣東第一家液體乳上市企業,“燕塘”品牌則更是源于1956年的老字號,產品包括巴氏殺菌奶、超高溫滅菌奶、酸奶、花式奶、乳酸菌乳飲料等乳制品。不同于全國性乳企,燕塘乳業是一家典型的區域性乳企,其銷售半徑主要在廣東省,省內銷售額占比達98%。

對于擴產背后的原因,燕塘乳業(002732.SZ)在9月4日于投資者互動平臺表示,2023年公司產能利用率已達到70%,綜合考慮產品結構等特點,旺季時公司已經滿產,并有部分委外代工用以緩解旺季產能瓶頸。此次新建工廠將有利于擴大公司的產能,同時新建工廠主要產能計劃用于生產區別于廣州旗艦工廠的差異化新產品,并增加冰淇淋、奶酪等乳制品生產線,豐富公司產品,有利于公司開拓此兩個類別的市場。

從上述投資動作看,這家老字號乳企看好未來乳品市場發展。在9月12日的投資者問答當中提到,目前我國人均飲奶量僅為42.3千克/年,折合計算即每天飲奶量為116克,不及世界平均水平的1/3且距離衛健委等部門明確提出“盡量每天飲用300克-500克牛奶或奶制品”的標準也有較大差距,乳制品市場仍有巨大的發展潛力。

界面新聞年初曾報道,燕塘乳業2023年的凈利潤達到最近五年來最高。

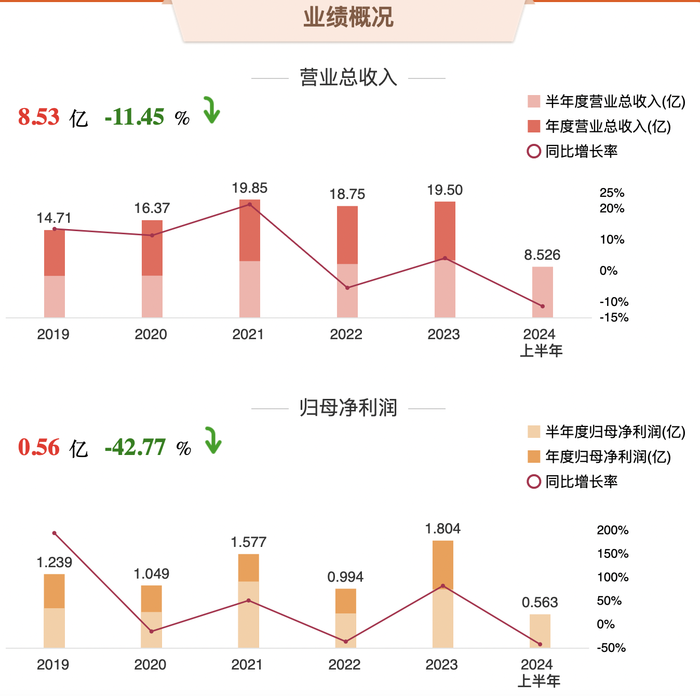

但今年上半年,受營銷費用拖累,燕塘乳業業績并不好看,2024年上半年營業收入約8.53億元,同比減少11.45%;歸屬于上市公司股東的凈利潤約5628萬元,同比減少42.77%。

凈利潤大幅下滑的原因主要來自燕塘乳業各類費用的攀升。上半年燕塘乳業的費用明細顯示,廣告宣傳及促銷費用5965.42萬元,銷售費用占比61.25%,同比增長17.38%;差旅費215.09萬元,同比增長21.57%;業務招待費32.83萬元,同比增長56.12%。

與此同時,燕塘乳業也沒能扛住乳制品消費下滑的趨勢,從其產品營收的分類看,上半年液體乳類下降11.27%,花式奶下降18.57%,乳酸菌乳飲料類下降8.34%,三大產品毛利率同比均有下降。

將視野拉寬至整個乳品行業,最近幾年,中國乳業開始走向從高端化到追求性價比的拐點,整個液態奶(白奶、酸奶)在消費降級大背景下,乳品價格大幅度回歸,尤其是具有休閑屬性的酸奶品類。

一名乳制品經銷商告訴界面新聞,整個酸奶品類的衰退已經在幾年前開始顯現,而這一兩年的問題則是高溢價產品走向平價,行業內卷以及原料供應過剩是主要因素,“不主動降價,最終只能消失在貨架上,但冷鏈物流費用并沒有相應下降,中間的渠道商其實更難了”。

凱度消費者指數聯合貝恩公司最新發布的《2024年中國購物者報告》也印證了這一點。該報告顯示,酸奶品類面臨著需求減少的窘境,2023年銷售額下降8.5%,銷量下降8.0%。

從企業角度而言,想要逆勢上漲,只能通過創新、高性價比等多維度來消解大環境帶來的衰落。

燕塘乳業在報年報中提到,他們在區域上盡可能輻射更廣的客戶群體,例如通過引入明星產品、增設分銷商等方式不斷加大澳門市場的開拓、滲透力度,并成為2023/2024及2024/2025學年澳門幼兒及小學教育階段“牛奶和豆奶計劃”唯一牛奶品牌,并持續開展香港市場實地調研及意向客戶拜訪,通過香港食環署備案,為進軍香港市場做準備。

在產品策略上,則通過推出陳皮酸奶飲品、百香果健菌多乳酸菌飲料、A2β酪蛋白晚安牛奶、鮮奶布丁等新品來吸引更多新用戶。