文|24潮

全球鋰電江湖激蕩的二十年間,歷經多輪經濟與產業周期的洗禮,每一輪周期的動蕩與博弈往往伴隨著巨量企業,甚至明顯企業的消亡,持續發展壯大的企業屈指可數。

“創業24載,連續14年穩坐全球霸主王座、且連續14年持續盈利,躍升北交所市值冠軍……” 的全球負極材料霸主貝特瑞(835185.BJ)堪稱發展最穩健,且持續力最強的企業之一。

據24潮產業研究院(TTIR)統計,過去近15年間,貝特瑞合計創收917.11億元,合計創利87.05億元。如今貝特瑞已是諸多名譽傍身,比如根據胡潤研究院首次發布的《2023胡潤中國能源民營企業TOP100》,列出了傳統能源與新能源產業最具價值的中國民營企業100強,貝特瑞榮登該榜單;貝特瑞品牌還登榜2024中國品牌500強,名列第229位等。

回顧貝特瑞發展史,從2000年創立到2010年貝特瑞的負極出貨量超過日本企業登頂全球負極材料霸主寶座只用了十年時間,根據鑫欏咨詢的數據,貝特瑞在2023年全球負極材料市場的占有率達到了22%,出貨量繼續蟬聯全球第一;如今基于負極的優勢,貝特瑞又開始攻入正極材料腹地,過去11年間其正極材料年銷售規模增長391倍(2023年銷售規模達123.12億元),甚至已超越負極材料業務收入,同時躋身中國前三(高鎳三元);近兩年貝特瑞還計劃投入數十億資金構建 “全球化” 戰略版圖,海外再造一個貝特瑞正在成為新的可能……貝特瑞的爭霸野心與擴張步伐似乎沒有盡頭。

但時至今日,鋰電大退潮正在全球上演,即便強如貝特瑞也受到強烈影響,甚至沖擊。比如其營業收入已經連續四個季度下降,近三個季度降幅均超40%,其歸母凈利潤也已經連續三個季度出現20%以上大幅下降。

更讓市場擔心的是,不久前貝特瑞更是爆出董事長賀雪琴因涉嫌內幕交易被證監會給于行政處罰,甚至影響公司50億定增計劃,此外在內部換屆選舉中,多名董事投下反對票,且上任總經理直接 “炮轟” 賀雪琴已不適合繼續擔任董事長。

綜合最新產業趨勢及變化看,未來無論是負極材料巨頭,還是整個鋰電產業,在全球范圍里激烈博弈,甚至 “戰爭” 的風險都在進一步加劇。筆者認為,此時,巨頭的選擇和走向備受市場關注,他們每一次重大戰略的實施或調整,都可能對未來產業格局產生深遠影響,對產業內其他玩家而言,這也極具研究與參考價值。

成立于千禧年的貝特瑞,創立之初僅僅是一個研究小組,這里不得不提及貝特瑞的靈魂人物賀雪琴,彼時他還在中國寶安投資部任職,同時賀雪琴在北大學的是地球物理專業,專業的概念讓他嗅覺敏銳,他看到了新材料的機會。后來他力促寶安集團入股貝特瑞,并于兩年后控股貝特瑞。直到現在,寶安集團仍是貝特瑞最大的控股集團。

到了2005年,賀雪琴和技術大拿岳敏分別出任貝特瑞董事長和總經理。中國寶安出人、出錢、出技術,賀雪琴為公司制定了聚焦負極,正極及石墨新材料協同發展的戰略。

彼時,鄭永剛帶領的杉杉坐擁1100噸中間相碳微球產能,晉升為國內最大的電池負極材料供應商。

但隨著下游對電池能量密度的需求提升,這種材料已逼近自身的極限。取而代之的則是石墨材料。

這方面中國企業有一戰略優勢,即我國石墨儲量和產量均居世界之首,更是貢獻了全球77%的產量;但劣勢在于,彼時的石墨負極材料核心技術卻掌握在日本企業手中,日本企業基本從中國采購原料,回國加工后,再以高價賣給中國。

直到2004年,貝特瑞率先破局,在業內首推天然石墨負極材料818,此后幾年,又陸續推出幾種高比容量、高性價比的天然石墨負極材料,逐漸打破國外技術壟斷。

到2009年,貝特瑞成功打入比亞迪、力神、比克的供應鏈,一年后,貝特瑞出貨量反超日本企業,問鼎世界第一,用十年時間創造了新能源材料領域的一個 “中國奇跡”。

2011年,日本發生311特大地震,本國負極材料緊缺,價格暴漲,下游客戶不得不轉向中國企業,松下、索尼、LG、三星SDI等海外客戶因也將供應鏈切換至貝特瑞。

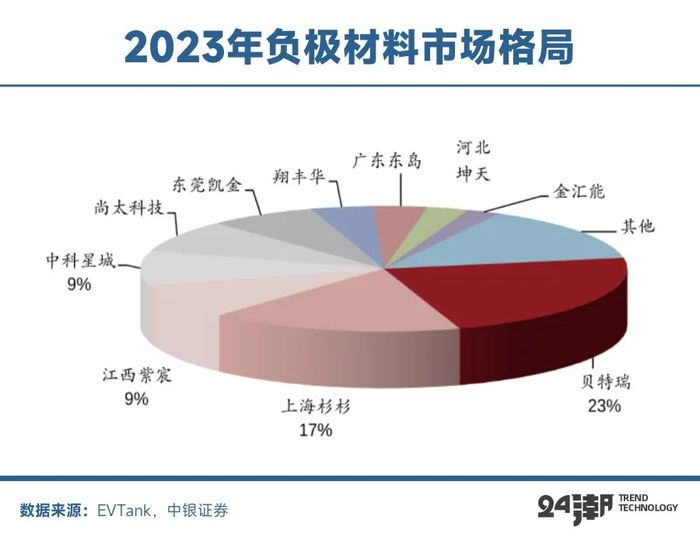

截止目前貝特瑞已經持續14年位居世界第一,2023年,貝特瑞在全球占據23%的市場份額,依舊遙遙領先。

在商業世界里,尤其是處于探索與實驗期的產業江湖中,從沒有一帆風順,也沒有輕而易舉,更沒有理所當然。一家企業的崛起與沒落,也都有跡可循。

從企業發展歷程與趨勢看,貝特瑞無疑是近些年鋰電池核心材料領域投資最為兇猛的企業之一,而持續且強力的投資戰略與執行力是其強勢崛起的關鍵所在。

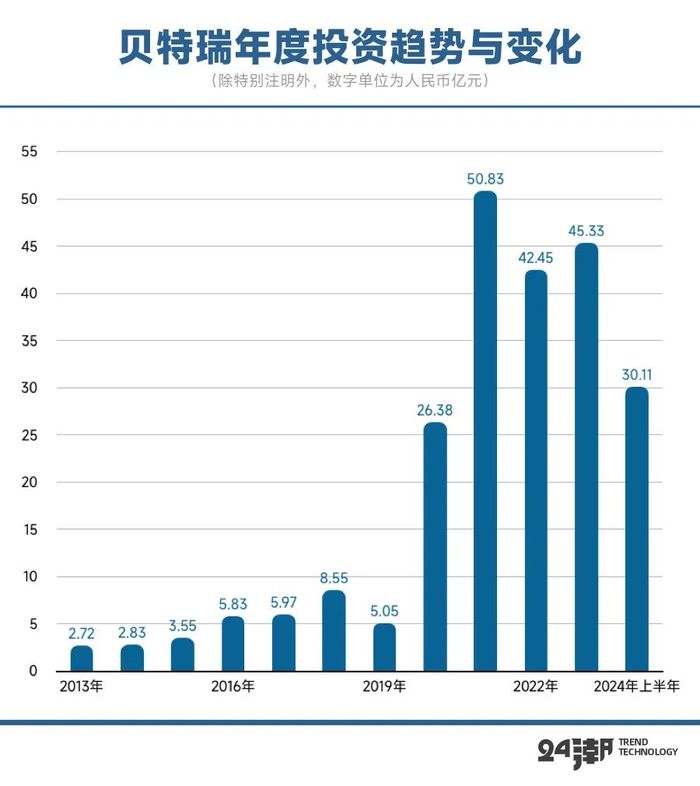

據24潮產業研究院統計,2020年至今,貝特瑞約公布了22個超級重大工程(投資規模在億元以上),總投資預算超400億元,投資領域涵蓋鋰電池、正負極材料即一體化項目等。

不止于戰略,貝特瑞無疑也是個強力的行動派,據24潮產業研究院(TTIR)統計,過去12年時間(2013年-2024年上半年)合計對外投入(現金流)229.6億元。尤其2020年以來,貝特瑞明顯加速了擴張的步伐,2020年-2024年上半年,4年多合計對外投資達195.1億元,是過去7年(2013年-2019年)的5.66倍。

在貝特瑞強力投資推動下,不到5年間(2020年-2024年6月末),貝特瑞負極材料產能(已投產)由10.38萬噸提升至49.5萬噸,增幅達376.88%;正極材料產能(已投產)則由4.2萬噸提升至6.3萬噸,增幅為50%。

根據東吳證券預測,到2024年底貝特瑞正極材料產能可能將提升至12.4萬噸,到了2025年其負極材料產能可能進一步提升至72.8萬噸。

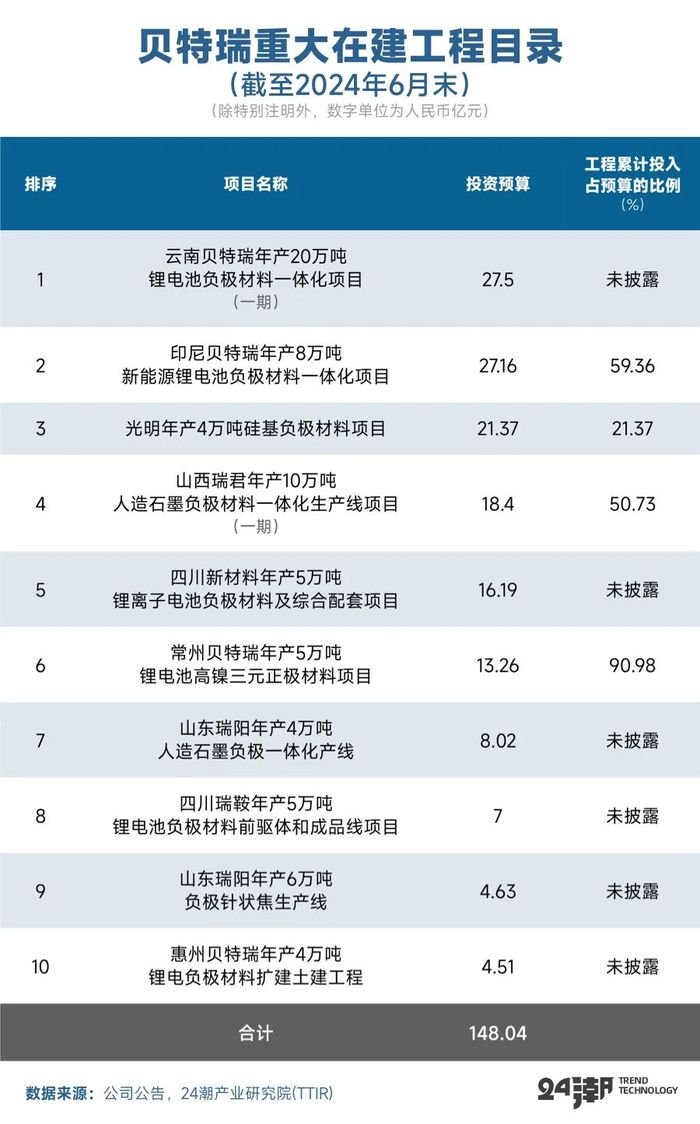

另據24潮產業研究院(TTIR)統計,截止2024年末,貝特瑞有10個超級工程進入執行,甚至收官階段,項目總投資預算僅150億元,從中可以看到正負極材料領域仍是其未來重點發展方向。

其實,貝特瑞之所以能快速崛起也得益于其成功的合縱連橫策略。在上述400億投資布局中至少8個項目是與其他巨頭聯合投資的項目,投資預算合計超百億元,聯合投資對象包括億緯鋰能、SK On、黑龍江交通投資集團、STELLAR、福鞍控股等國內外巨頭。

不僅如此,在產業加速博弈與洗牌進程中,為了提升綜合競爭力,貝特瑞還在加速構建一體化版圖。

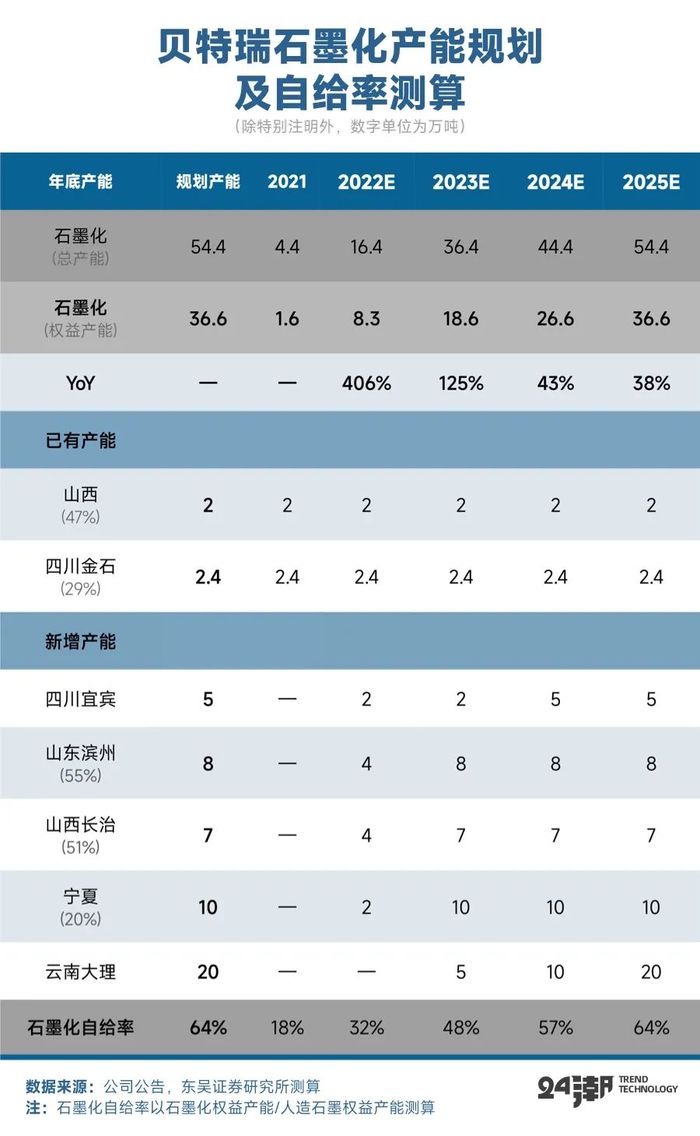

根據此前年報,截止2021年底,貝特瑞石墨化產能為2萬噸,自給率為23.61%,而貝特瑞的長期戰略目標是,自給率達到50%。而根據東吳證券分析預測,貝特瑞2025年石墨化自給率可能提升至60%以上,有效確保石墨化產能供應及降低成本。

目前,貝特瑞構建了從上游石墨礦開采到產成品的垂直產業鏈,集原材料、石墨化、碳化、成品加工于一體的產業鏈布局,構建了深厚的競爭壁壘。

“我們是全球第一家把整個產業鏈拉直的企業。正因為對供應鏈產業鏈的不斷完善,并且把整個產業鏈的標準極大提升,才贏得了海內外客戶的信任。” 現任貝特瑞總經理黃友元曾如此說道。

事實證明,一體化戰略布局與執行下,貝特瑞 “負極材料” 業務盈利能力確實遠超競爭對手,詳見下表:

綜上可見,通過一系列深度戰略規劃與強悍戰略執行力,貝特瑞綜合戰力一直保持持續提升趨勢,同時為市場構建了宏大的想象空間。

如今伴隨著產業競爭進入深水區,價格戰席卷整個鋰電產業鏈,“全球化” 已經成為中國鋰電產業新的共識與方向。而全球化布局深度與速度,已經成為考量一家企業核心競爭力的最重要指標之一。

事實上,在國際化方面,貝特瑞堪稱負極材料領域是國際化最為成功的企業之一,這也是其穿越多次產業與經濟周期,持續發展壯大的核心要素之一。

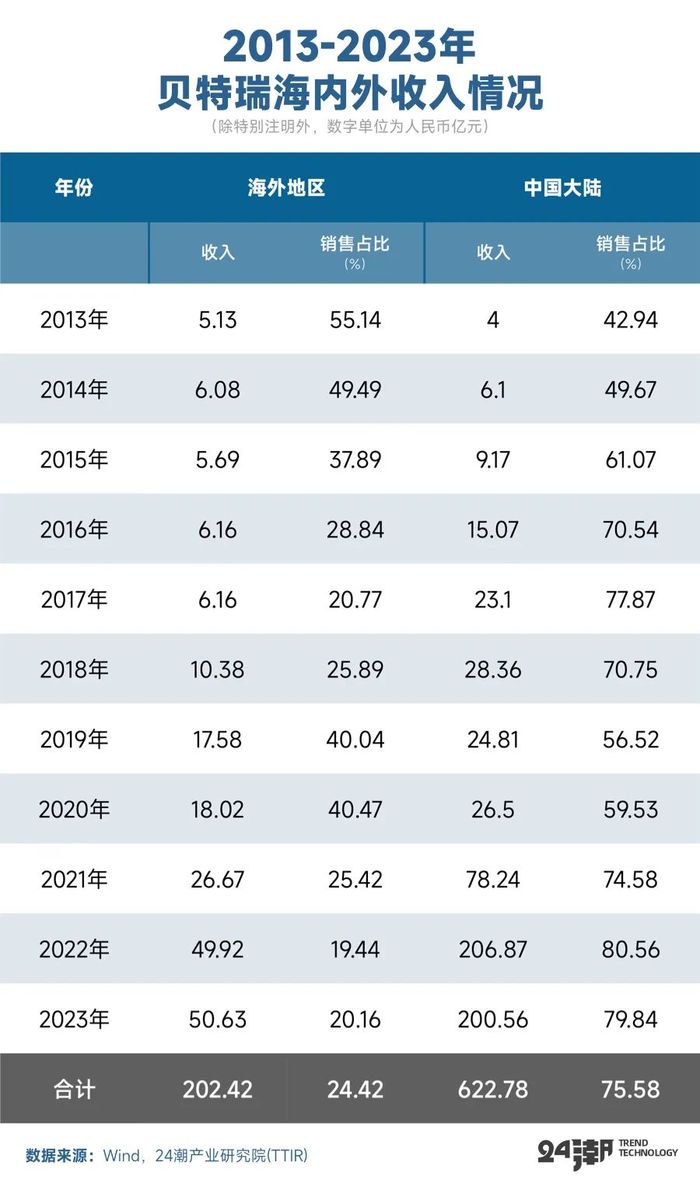

據24潮產業研究院(TTIR)統計,過去11年(2003-2023年)貝特瑞海外收入年規模增長了8.87倍,且近8年持續保持增長趨勢,并于2023年首次突破50億元大關。過去11年海外收入合計為202.42億元,占營業收入比例為24.42%。

進一步分析對比可以發現,貝特瑞無論是海外收入規模,還是收入占比均遠超競爭對手,詳見下表:

目前貝特如還在加速全球化產能布局深度與力度。

比如在東南亞,8月7日,貝特瑞印尼年產16萬噸負極材料項目(一期)正式投產, 成為我國負極材料廠商第一個海外基地。

而今年3月,貝特瑞和海外合作伙伴STELLAR公司決定共同增資印尼貝特瑞,以加速推進二期項目的建設,預計項目總投資約2.99億美元。

在東非,貝特瑞加緊落子摩洛哥。8月13日,貝特瑞擬通過子公司貝特瑞地中海負極在摩洛哥投建年產6萬噸負極材料一體化項目,預計總投資約26.18億元。

去年12月,貝特瑞已經宣布在摩洛哥丹吉爾科技園建設年產5萬噸的正極材料工廠,總投資不超過35.35億元,該項目主要面向歐美市場銷售,并于今年4月破土開工。

這也意味著,貝特瑞在摩洛哥實現了正負極 “雙線出海” ,完成正極負極材料閉環。

近年來,與歐洲隔海相望的摩洛哥成為中國新能源產業企業出海的 “橋頭堡”。不僅距離相近,交通便利,摩洛哥還與歐盟簽署了自由貿易協定,還是迄今為止唯一一個與美國簽訂自由貿易協定的非洲國家。因此,投資摩洛哥被看做規避貿易壁壘,進軍歐美市場的 “跳板”。

而且,摩洛哥磷酸鹽儲量豐富,已探明的儲量就達500億噸,占全球儲量的73%。摩洛哥磷酸鹽集團(OCP)主導開發權,是全球最大的磷酸鹽出口商和生產商。

此外,摩洛哥還是世界鈷礦大國,有調研發現,鋰電池在摩洛哥的生產成本相比其他國家有36%的差價優勢。集齊外貿政策、地理區位、資源稟賦多多個優勢,中國企業競相挺進這個北非國家。

重點布局摩洛哥,貝特瑞借道駛入歐美市場,也更加便利,隨著其投產項目逐步落地,有望為增厚公司業績。

別忘了,貝特瑞的主要客戶為松下、三星、LG、SK On,日韓電池企業主攻歐美市場,海外電動化加速,貝特瑞將持續受益。

24潮產業研究院(TTIR)分析認為,伴隨著貝特瑞全球化產能與市場布局的逐步深入,其海外收入未來還有很大的提升空間,在海外再造一個貝特瑞并非不可能。

縱觀鋰電產業發展史,圍繞 “降本增效” 的技術創新永遠是企業,乃至行業得以持續發展的 “主旋律” 。

而負極材料的產品演進,類似光伏組件的升級過程,追求的是對極限的突破。從中間相炭微球到天然石墨,到人工石墨,再到下一代的硅基負極材料,演進邏輯是打破比容量(單位質量或體積下能夠儲存的電荷量)的限制。

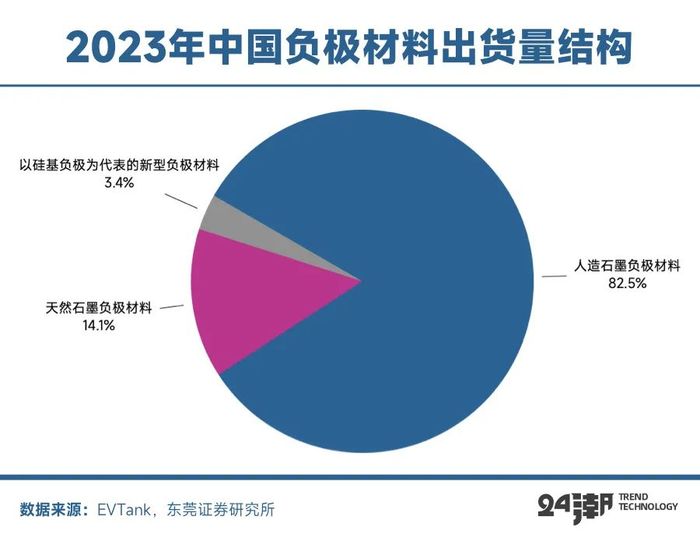

在石墨材料的演進過程中,得益于循環性、穩定性良好,人造石墨逐漸成為絕對主流。2023年中國負極材料出貨量中,人造石墨負極材料占比高達82.5%,天然石墨為14.1%。

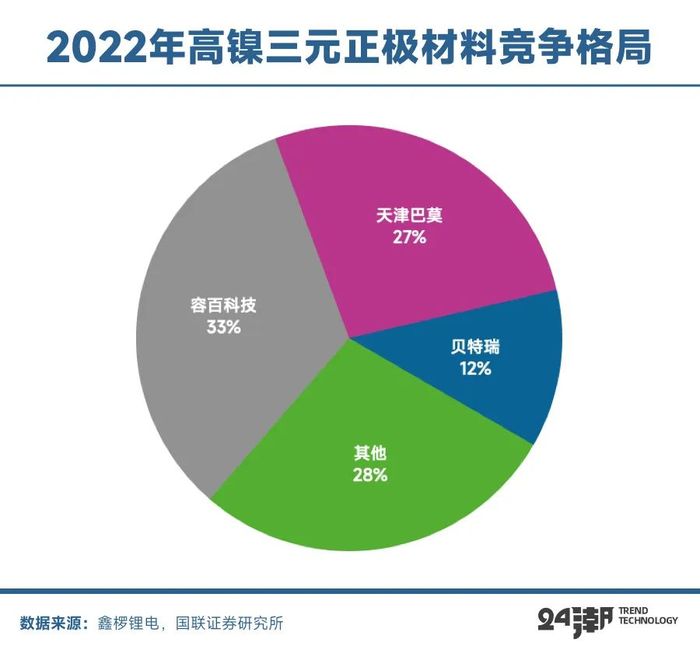

目前,業內有 “天然石墨看貝特瑞、人造石墨則以杉杉、璞泰來(江西紫宸)為代表” 的說法。由于貝特瑞客戶主要為松下和三星,而日韓客戶主要使用天然石墨,且大客戶松下主供特斯拉,公司天然石墨負極的收入短期影響不大。

但歷史早已告訴我們,身處技術頻繁迭代的新能源產業,只有前瞻性布局下一代產品,才能不被甩開身位。

傳統的石墨材料理論比容量僅為372mAh/g左右,遠遠無法滿足下一代高比能鋰電池的需求。硅基負極材料的理論比容量可達4200mAh/g,是石墨負極材料的10倍以上,對池能量密度的提升至關重要。

目前,硅基負極材料被市場公認為是下一代負極材料主流方向。據筆者了解,貝特瑞已經做到了 “三手準備”——繼續夯實天然石墨優勢,新一代天然石墨產品膨脹與循環性能同人造石墨相當;創新人造石墨,在連續造粒、連續石墨化等新技術上率先突破,構建持續競爭力;新型負極方面,貝特瑞對硅基產品研發一代,儲備一代,量產一代,目前第五代產品已實現量產。

盡管,杉杉、江西紫宸等也已經瞄向了硅基產品,但貝特瑞是國內最早量產硅基負極材料的企業,出貨量行業領先。

其硅碳負極材料已升級至第五代,比容量2000mAh/g以上,2023年底,硅基負極材料產能高達5000噸/年。目前,貝特瑞仍是整個硅基負極領域的絕對 “扛把子”,2024年H1貝特瑞硅負極市占率高達70%左右。硅氧負極材料比容量能達到1500mAh/g以上。

與此同時,貝特瑞攻入正極材料腹地,高鎳三元正極材料出貨量躋身中國前三,并形成負極+正極+先進新材料三大業務板塊,2023年正極材料營收占比49.01%,首次超越負極,收入結構趨于平衡。

而且,公司憑借先發優勢、客戶優勢,形成 “貝特瑞-松下-特斯拉” 供應鏈,持續分享特斯拉技術升級紅利。

此外 “高鎳三元+硅基負極” 還是大圓柱電池最適配方案,2020年特斯拉發布4680大圓柱電池,采用的就是 “高鎳正極+硅碳負極” 組合,結合全極耳和干電池技術,使電池能量密度提升到300Wh/kg。

貝特瑞在國內率先實現了NCA正極材料的技術突破并量產,三元正極已供應松下,或已被用于特斯拉車型;硅基負極產品已批量供應三星和松下。間接供應特斯拉,讓其持續受益。

除此之外,公司的鈉電正、負極材料已獲得客戶認可并實現批量出貨,同時公司在燃料電池、固態電池材料等前沿領域均有前瞻性布局。

“我們不僅穿越了產業周期,也穿越了經濟周期。” 賀雪琴說,除團隊的團結之外,很重要的原因在于新質生產力推動著企業不斷進步。“公司始終把科技創新作為經營的核心策略,塑造產品競爭力,進行技術革新和產品迭代。”

事實上,貝特瑞作為負極材料行業的龍頭企業,每年都會投入大量資金進行研發,持續保持市場與技術領先地位。據24潮統計,過去近12年間(2013年-2024年上半年),貝特瑞累計投入研發費用42.07億元,占營業總收入比例為4.68%。

研發人員數量逐年上升,2023年底達到909人,占公司員工總量的11.49%。而且,研發人員中博士72人、碩士239人,占研發人員的比例高達34%。

截止2024年6月底,貝特瑞手握623項專利,其中380項發明專利,是北交所擁有發明專利數量最多的上市公司。與此同時,貝特瑞還主導制定了國內首個硅炭負極領域國家標準GB/T38823-2020《硅炭》。

賀雪琴認為,“創新是永不停息的。在競爭過程中,會遇到非常多的門檻。所以,如何設計自身競爭力,十分關鍵。” 目前貝特瑞絕大部分的產品都已不是漫無目的地開發。

記得在貝特瑞的展廳中,一組數字很是醒目——截至2022年底研發成果累計銷售超400億元,占公司總業務比例達70%。

不遺余力的科研投入,為其技術路線迭代升級、業務線的豐富奠定了基礎,保證公司在負極登頂后,憑借自己獨特的發展戰略持續保持領先地位。

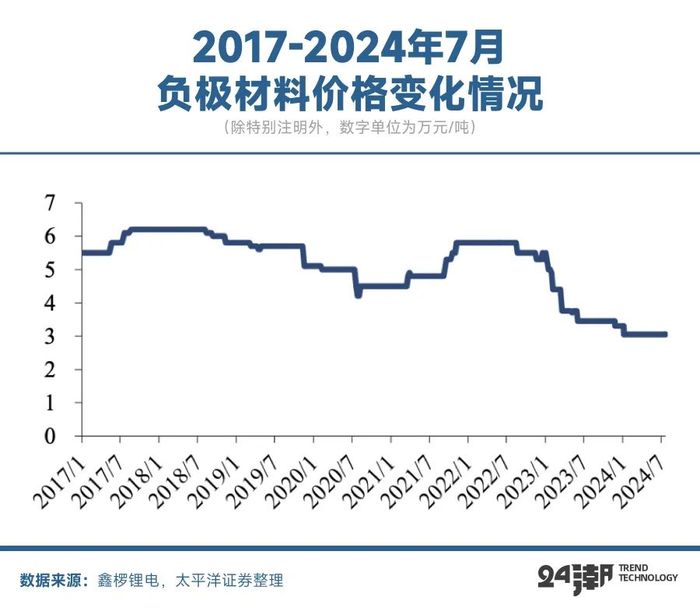

隨著行業進入深度洗牌與博弈期,負極材料霸主也感受到陣陣寒意。

2024年初至今,負極材料價格全線下滑,供應量遠超過市場需求,造成了供需失衡的局面。上海鋼聯數據顯示,2023年負極材料產能256萬噸,生產產量121萬噸,開工率僅有50%左右,出貨量143萬噸,而全球下游需求僅有136萬噸,產能結構性過剩已經十分明顯。華寶證券測算,今年7月全行業開工率也只有52%,行業仍在艱難的去庫存階段。

這種背景下,負極材料價格持續走低,均價來到3萬元/噸的水平。據太平洋證券觀察,今年以來,天然石墨/人造石墨負極材料中高端全線下挫。

另外據24潮產業研究院(TTIR)統計,2024年上半年7家負極材料上市公司 “負極材料” 業務收入合計為219.28億元,約同比下降了11.52%,7家公司近乎全線下降。

即便強如貝特瑞,其營業收入已經連續四個季度(2023年第三季度-2024年第二季度)下降,近三個季度降幅均超40%,其歸母凈利潤也已經連續三個季度下降,降幅分別為69.66%、25.52%、50.48%。

具體到產品層面,2024年上半年貝特瑞 “負極材料” 與 “正極材料” 業務分別實現銷售收入51.79億元和15.87億元,分別同比下降了18.14%和77.00%。

同時,貝特瑞現金流也出現惡化跡象,財報顯示,2024年第二季度貝特瑞經營凈現金流為-8.35億元,同比下降了165.39%。

另一方面,貝特瑞資金儲備規模同比下降了8.44%至42.62億元,而長短期有息借款卻同比增長了38.60%至90.52億元,一降一升間貝特瑞資金缺口增至47.90億元,面臨一定的資金壓力。

與此同時,行業競爭不斷加劇,三大負極企業中,杉杉主攻人造石墨,穩居人造石墨負極全球第一;璞泰來(江西紫宸)也發力人造石墨,主要生產高端負極產品。面向未來,杉杉、璞泰來、勝華新材、國軒高科、凱金能源、硅寶科技、天目先導、蘭溪致德等均在積極建設硅基負極材料產能。

在去年11月底舉辦的2023(第十七屆)動力鋰電池技術及產業發展國際論壇上,賀雪琴表示,動力電池產業面臨新一輪洗牌,此時,更需要產業鏈上下游一起攜手強鏈,通過技術創新打造企業核心競爭力,同時打造穩固的強供應鏈,做好產品創新、產業布局,打造綠色、智能制造等競爭優勢推動行業高質量發展,加快新質生產力的形成。

“市場需求一直都在,只是經濟發展到了當前階段,需求發生了變化,對產品品質提出了更高的要求。所以,企業不能在低附加值的產業中進行同質化競爭,而要占據微笑曲線中附加值更高的產業,只有這樣,才能贏得市場。” 賀雪琴如是說。

但近期最受市場關注的是,強敵環伺下,貝特瑞突然陷入的管理層 “內訌” :首先是董事長亦是公司靈魂人物的賀雪琴因被證監會立案調查,引發一系列連鎖效應,先是此前推出的北交所開市以來最大的50億元定增融資方案夭折,轉而采取銀行項目貸款和引入項目合作方等措施(根據公司公告:2024年6月5日,貝特瑞收到董事長賀雪琴告知,其收到中國證券監督管理委員會出具的《行政處罰事先告知書》(處罰字〔2024〕76 號),因涉嫌內幕交易 “龍蟠科技” 一案,中國證券監督管理委員會擬對其作出行政處罰:一、對賀雪琴內幕交易行為,沒收違法所得45.30萬元,并處以135.89萬元罰款;二、對賀雪琴、羅某某(與賀雪琴為夫妻關系)的共同違法行為,沒收違法所得606.92萬元,處以1820.75萬元的罰款)。

要知道貝特瑞曾在2022年推出了50億元的定增融資計劃,旨在擴大產能,維持其市場領先地位。后來,該計劃不得不由于賀雪琴被立案調查而終止。

根據北交所規定,董監高或大股東最近一年受到行政處罰,不得向特定對象發行股票,這對貝特瑞未來持續融資與發展戰略有何影響,我們還需持續觀察。

此外,在新一輪高管任免中,前任總經理任建國直接 “開炮”,對自己被免去總經理職務表示強烈不滿,認為自己為公司業績增長和產品開發做出了巨大貢獻,而公司經營問題不應全由總經理承擔。他還特別提出賀雪琴因內幕交易被證監會處罰,并質疑其領導力和職業操守,認為其已不適合再擔任董事長性。任建國推薦,黃友元具備戰略思維,應接任董事長一職。

根據工作簡歷,任建國生于1978年,高級工程師。2005年畢業于清華大學化學工程與技術專業,博士學歷。歷任清華大學核能與新能源技術研究院助理研究員,美國阿貢國家實驗室化學化工學部訪問科學家,中國香港城市大學超金剛石及先進薄膜研究中心研究員。2012年至2018年11月,歷任貝特瑞總經理助理兼新能源技術研究院院長,公司副總經理兼新能源技術研究院院長;2018年11月至今(2024年7月28日),歷任貝特瑞執行總經理,負極事業部總經理兼新能源技術研究院院長等職。

事實上,貝特瑞當下的問題顯露出公司內控以及大股東中國寶安的股權紛爭,貝特瑞控股股東為中國寶安系企業,但中國寶安作為一家無實控人的上市公司,此前連續遭到粵民投旗下韶關市高創企業管理有限公司的舉牌,目前位列中國寶安第二大股東。

在貝特瑞的新一輪高管選舉中,董事王軼超投出了反對票,而王軼超在粵民投擔任執行總經理。

縱觀全球鋰電商業發展史,技術迭代與產業變局一直都在發生,每一次周期的調整與變化都會淘汰無數的企業,也會讓好企業穿越周期,并持續發展壯大。可以預見,未來,在全球范圍內一場更為慘烈的競爭與博弈無可避免,貝特瑞等一眾產業巨頭面臨的殘酷競爭與挑戰還遠沒有結束。

內憂外患之中,負極材料霸主貝特瑞已經走到了關鍵的十字路口。