界面新聞記者 | 袁穎琪

界面新聞編輯 | 陳菲遐

醬油不僅是廚房中不可或缺的調味品,也在必選消費品中具有風向標意義。從各大醬油企業陸續披露的2024年中報看,市場競爭格局方面,醬油行業呈現“一超多強”局面。行業領頭羊海天味業(603288.SH)憑借強大的品牌影響力和廣泛的銷售網絡,占據市場主導地位。千禾味業(603027.SH)、中炬高新(600872.SH)等企業也在細分市場中展現出強勁競爭力。

上述公司中,更值得注意的是千禾味業。這家公司上半年出現了罕見的歸母凈利潤下滑。該如何解讀千禾味業的這份中報?醬油行業的競爭格局出現了哪些新趨勢?

拐點仍未顯現,終端動銷放緩

今年上半年,千禾味業營業收入15.89億元,同比增長3.78%;歸母凈利潤2.51億元,同比下降2.38%。年初,千禾味業的營業收入和歸母凈利潤仍雙雙增長,但第二季度單季營業收入6.94億元,同比下降2.53%;歸母凈利潤僅有9560.47萬元,同比下降14.16%。顯然,千禾味業從二季度開始面臨了一定的業績壓力。

千禾味業表示,業績下滑與市場需求疲軟、行業競爭加劇以及公司產品結構調整有關。第二季度,千禾味業主動控制產品供應以優化零添加產品,這在一定程度上導致了公司的醬油和食醋業務當季出現負增長。

與同行橫向對比發現,千禾味業上半年面臨的市場環境并不樂觀,除了海天味業實現營收和凈利增長之外,其他主要上市公司同行均出現不同程度的營收下滑。上半年,海天味業總收入141.56億元,同比增長9.18%;歸母凈利潤達到34.53億元,同比增長11.52%。ST加加(002650.SZ)上半年營業收入7.89億元,同比下降7.65%;歸屬于上市公司股東的凈利潤虧損約2916.21萬元。中炬高新上半年營業收入26.18億元,同比下降1.35%;歸母凈利潤3.50億元,同比扭虧。

除海天味業外,其他醬油企業均出現收入下滑。這也從另一個側面反映了醬油終端市場消費疲軟,渠道庫存較高。由于經銷商對未來需求并不樂觀,所以拿貨也不積極,導致大多數醬油企業營收下滑。

只有當醬油的渠道庫存回歸到健康水平,醬油企業才可能迎來拐點。那么,拐點何時出現?投資者可以從醬油企業的庫存情況做一些大致判斷。

就庫存情況看,千禾味業面臨的問題恐怕最為嚴峻。

今年上半年,千禾味業的庫存達到了7.35億元,同比增長12.4%。最近幾年,千禾味業隨著收入規模不斷擴大,庫存也是逐年攀升。眼下出現的滯銷導致營收增長乏力問題,意味著千禾味業去庫存才剛剛起步。

與之對比明顯的是海天味業。海天味業在2022年和2023年連續凈利下滑。庫存方面,海天味業恰恰是在2022年中報時達到歷史高點的19.91億元,隨后庫存緩慢下降,這一過程持續了2023年全年。今年上半年,海天味業的庫存僅同比增長3.17%,慢于營收增長,整體仍在去庫存進程中。海天味業的營收和歸母凈利潤已經在行業疲軟情況下恢復增長。可以說,海天味業目前處在去庫存的后期,這一過程基本經歷了兩年時間。

而ST加加和中炬高新的庫存分別是在2023年和2021年達到最高峰,此后一直保持下降趨勢。當然,并不是所有的企業都可以從困境中走出來,去庫存的同時也可能伴隨著失去市場份額。但至少ST加加和中炬高新的去庫存進度都先于千禾味業。

醬油高端化趨勢持續,千禾醬油受到挑戰

千禾味業的去庫存進度落后于同行,一部分原因是其在過去幾年受市場需求疲軟影響較小。這背后與公司產品定位引領醬油的消費趨勢有關。在這一基礎上判斷,千禾味業的前景可能不至于悲觀。

隨著居民消費水平提升和對高品質生活的追求,消費者對醬油產品的需求逐漸細分化,醬油行業也呈現出多元化發展趨勢。從釀造工藝的創新到產品功能的多樣化,從健康理念的深入到品牌建設的加強,醬油行業高端化趨勢已經形成。高端醬油主要有以下幾種載體。首先是突出天然和健康理念的低鹽、“無添加劑”、“有機”等醬油產品。其次是產品功能的細分化,根據不同烹飪需求,發展出了涼拌醬油、紅燒醬油、兒童醬油等多種功能性產品。此外,隨著餐飲業的繁榮和外賣市場的興起,對調味品尤其是餐飲定制調味品的需求也在不斷增長。

醬油高端化趨勢可以從一眾醬油企業的毛利率來體現。

千禾味業是上市同行中唯一一家毛利率出現下滑的企業。2024年上半年,千禾味業的毛利率為35.61%,同比下降了2.68個百分點。同期,海天味業的毛利率為36.86%,同比增長0.95個百分點。ST加加的毛利率為25.05%,同比增長5.55個百分點。中炬高新的毛利率為36.63%,同比增長4.68個百分點。毛利率上漲的主要因素一方面是企業控制了促銷活動,另一方面是源于產品結構改善帶來的毛利率提升。

造成千禾味業毛利率下降的原因更多的還是來自其終端銷售乏力。公司為了降低庫存不得不加大促銷力度,從而影響了毛利率。千禾味業表示由于上半年調味品市場存量競爭更加激烈,企業進一步調整產品價格帶,打折促銷力度加大、頻次增多。

加碼銷售策略,規模化優勢凸顯

盡管醬油終端銷售仍沒有回暖,但從庫存角度來看,各上市公司已開始應對。多數醬油企業開始加大銷售投入力度。這至少比壓縮費用投放顯得更加積極。

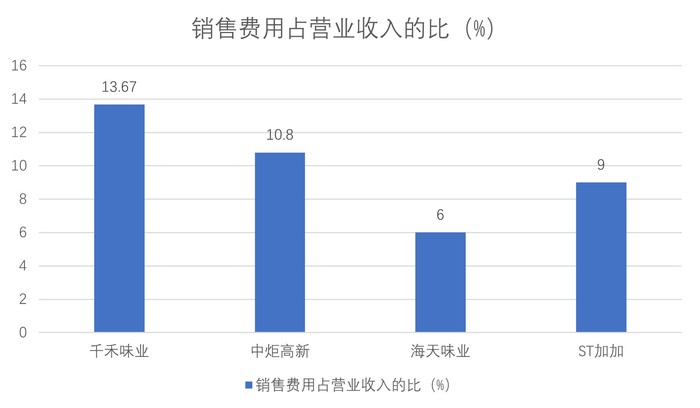

總體看,上述四家醬油企業銷售費用投放都是增加的,但取得的效果有明顯差異。千禾味業一直注重營銷,今年依然持續加碼,但增幅是同行中最小的。上半年,千禾味業銷售費用2.17億元,同比增長12.9%,增速低于收入增長。千禾味業的銷售費用投入不及預期,致使銷售費用占營收的比例提升1.1個百分點至13.67%。

上半年,海天味業的銷售費用為8.5億元,同比增長21.66%。中炬高新銷售費用增長則為25.5%。增長最為激進的是ST加加,上半年銷售費用增加了47.2%。醬油行業競爭日益激烈也體現在他們普遍增長的銷售費用中。

由于千禾味業本身銷售占比是四家公司中最高的,未來可以提升空間有限,這也將是其在未來競爭中的一大劣勢。千禾味業目前銷售費用占比達到13.67%,而海天味業只有6%,ST加加和中炬高新的銷售費用占比分別為9.0%和10.8%。

可以看出,不同企業之間銷售費用的投入比例有著明顯不同。海天味業之所以能以最少的銷售投入獲得最高的利潤回報,得益于醬油生產以及渠道方面的規模效應。生產規模的升級帶來的是利潤率升級。醬油行業中,海天味業是絕對龍頭,收入規模超百億,利潤率能達到25%左右。而后是中炬高新和千禾味業等區域性龍頭,收入規模在數十億,這兩家公司的利潤率在15%左右。ST加加的規模剛剛突破十億,這類型企業在和龍頭的競爭中處于劣勢,這兩年凈利率為負。

可以看到,目前醬油行業需求端仍未見回暖跡象,但龍頭海天味業的庫存水平已經回歸健康狀態,同時受益于市場集中度提升,業績已開始增長。千禾味業受益于產品結構優于同行,需求端影響傳導較晚,目前剛剛出現庫存積壓情況,未來將會面臨一段艱難的去庫存時間。而且,千禾味業的銷售加碼空間有限,面臨同行追加銷售的競爭,也會比較艱難。