文 | 酒訊 半顆

編輯 | 方圓

近日,奔富(Penfolds)表示計劃在中國建造自己的葡萄園與釀酒廠,推進其葡萄酒產品進一步本土化。這已不是第一家宣布在華建廠的世界洋酒巨頭,酩悅、拉菲等國際知名品牌均在中國建立了自己的葡萄酒莊、酒廠,足以見得他們對中國葡萄酒市場的重視。

在葡萄酒行業深度調整期下,無論是進口還是國產葡萄酒,“本土化”都在近年來被提升高度。在培養新用戶訴求下,葡萄酒們正在試圖改變“外國貨、尊貴、喝不起”的認知,主動將葡萄酒“拉下神壇”,使其更適應中國消費者的口味和飲用習慣。

01 困境燃星火

奔富選擇了在中國建廠,是出于對中國葡萄酒市場潛力的信心。今年6月,奔富中國區總經理吳明峰在廣州發布會上表示,未來3年,中國葡萄酒行業或將有10%的增長,也就是近200億元的市場增量,葡萄酒將迎來增量時代。

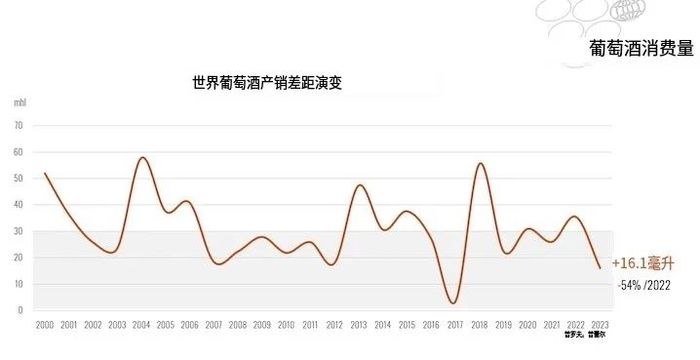

畢竟放眼全球,整個葡萄酒市場都在萎縮。國際葡萄與葡萄酒組織(OIV)在行業年度報告中提到,2023年葡萄酒消費量下降了2.6%,跌至1996年以來的最低水平,相當于全球開瓶的葡萄酒少了約8億瓶。世界多個國家葡萄酒進口量都在下跌,2023年南非葡萄酒進口量同比下跌了約四分之一,法國、德國、西班牙也都下跌了20%以上。

圖片來源:OIV截圖

澳大利亞葡萄酒協會7月發布了《澳大利亞葡萄酒行業的危機和前景》的報告,稱澳大利亞目前的葡萄酒庫存與銷售比接近2010年平均水平的兩倍,對各大酒莊造成了嚴重的現金流問題。與此同時,另一則數據則表明,歐盟葡萄酒消費量正處于近30年來最低水平。

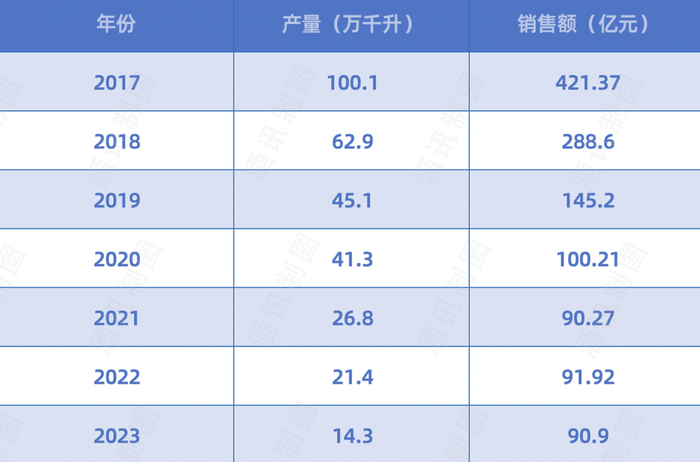

在行業萎縮的大背景下,中國葡萄酒的現狀也不容樂觀。2023 年國產葡萄酒產量自 2017 年的100萬千升驟降至30萬千升,銷售收入從 421 億元減少至90.9億元,利潤總額也從42.3億元減少至2.2 億元,產量與銷量雙降。到了2024年也是如此,據中酒協公布的1月到5月數據顯示,葡萄酒產量4.9萬千升,同比下降0.6%,銷售收入19.1億元,同比下降9.6%。

圖片來源:酒訊制圖

2024年上半年,從葡萄酒上市公司財報來看,半數以上均虧損。A股上市企業中,ST通葡凈虧損2708.89萬元;莫高股份凈虧損922.79萬元;中信尼雅凈虧損499.54萬元 同比由盈轉虧。港股上市企業中,怡園酒業上半年的銷量同比減少約40%,凈虧損353.1萬元。

雖然當下中國市場現狀不佳,但相對世界其他地區來說,中國葡萄酒市場在這場調整中展現出了獨有的韌性。根據IWSR預測,到2028年,中國、美國和印度將成為主要的價值增長推動力,為全行業增加300億美元的市場增量。中投顧問則預計,未來五年間,中國葡萄酒行業銷售額年均復合增長率約為5.05%,2028年將達到124.6億元。

02 競爭新動力

早在2021年,奔富就已開始陸續進行葡萄酒的中國本土化。截至目前,奔富已與中國酒莊、酒廠合作推出兩款葡萄酒,包括寧夏產地的“奔富一號”和云南產地的“CWT 521”,均由位于中國的工廠代工。奔富本次并未公布具體的建廠計劃,但各界猜測,奔富將會選擇云南或寧夏作為根據地。

寧夏已成為洋酒巨頭在華建廠的首選之一,2013年,法國香檳公司酩悅在寧夏銀川建成夏桐酒莊,用寧夏本地種植的霞多麗葡萄生產夏桐起泡酒,主攻中國高端市場。烈酒巨頭保樂力加則選擇在寧夏賀蘭山東麓建立葡萄酒酒莊,奔富的“奔富一號”就是該酒莊代工生產而成。

從全國產區來看,寧夏酒莊目前擁有了一定的規模化優勢,被稱為中國的“波爾多”。胡潤研究院發布的《2024胡潤中國葡萄酒酒莊50強》顯示,top10酒莊中寧夏產區的酒莊就占據了7個席位。

圖片來源:胡潤百富公眾號

云南也是洋酒巨頭建廠的熱門產區。帝亞吉歐選擇在云南洱源設立酒廠,云南本土的香格里拉酒業則是多家外資酒企的中國本土代工廠。

此外,法國拉菲羅斯柴爾德男爵酒業公司則選擇了在山東煙臺建立瓏岱酒莊,這里已經成為拉菲在全球的八大酒莊之一。

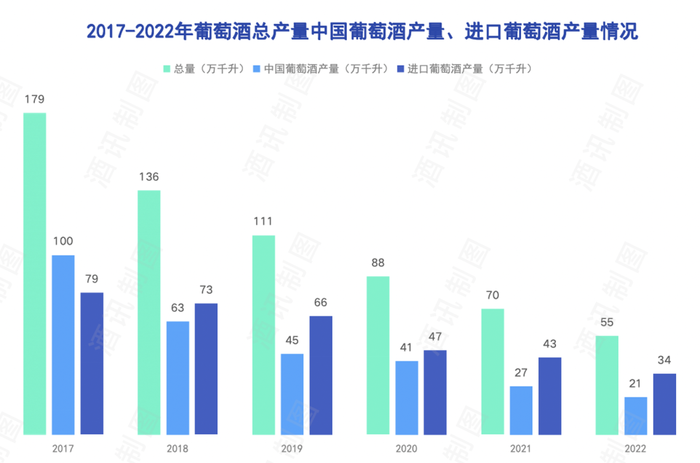

表面上,洋酒巨頭們紛紛赴華建廠,一定程度上增加了國產葡萄酒的競爭壓力。早在2017年,葡萄酒進口量就已接近國產葡萄酒產量的80%,直接沖擊了國產葡萄酒的生存空間。

圖片來源:酒訊制圖

但從更長遠的角度來看,外資赴華建廠、葡萄酒進口量提升,對于中國葡萄酒市場來說并非只有擠壓。中酒協執行理事長王琦曾表示,“別說外國酒沖擊了中國市場。沒有進口酒在中國的傳播,中國人更不了解葡萄酒。”進口葡萄酒的普及,能夠增加中國消費者對葡萄酒的認知,有利于市場培育,也讓流失的葡萄酒消費者重歸葡萄酒市場。

03 主動下“神壇”

葡萄酒在大眾觀念中多與“外國貨”“高雅昂貴”“越貴越好”相關聯,飲用場景也集中在商務宴請、贈禮等,日常聚會或居家自飲比較少見。

業內人士認為,在當下中國的葡萄酒市場中,雖然高端定位帶來了一定的溢價,但在消費者基數不夠的前提下,高端反而成了一種制約。對于葡萄酒來說,走下“神壇”,改變中國大眾的觀念和認知,對其進行本土化改造,才能帶動日常消費。

在本土化層面上,澳大利亞葡萄酒經驗較為豐富。奔富曾推出奔富特瓶Lot. 518、Lot. 618,前者是澳洲設拉子紅葡萄酒和中國白酒的混釀,后者是澳洲白葡萄酒雷司令、瓊瑤漿和霞多麗與中國白酒的混釀。此外,奔富特瓶Lot. 618瓶身上印有中國“四君子”之一的蘭花,外包裝則印有“待客之道”,主打中國文化中的贈禮場景,在產品內涵上進行了具有中國特色的本土化。

圖片來源:富邑葡萄酒集團公眾號

在口味上,中國葡萄酒消費者更傾向于低度酒,口感傾向于甜紅、甜白而不是干紅的“澀”。網易數讀《當代年輕人輕飲酒調查報告》顯示,與飲用高度酒相比,超過59%的人喜歡朦朧、慵懶的微醺狀態。本土酒企張裕更了解中國市場,上線了以酸甜花果味、爽口氣泡感和低度淡酒精口味為特色的“小萄”系列,奧蘭、醉鵝娘等國產品牌,也都在針對國人的口味進行創新。天鵝釀酒集團也曾推出一款澳大利亞葡萄酒,選用含糖量更高的晚摘葡萄,單寧較低、口味回甘,更符合中國人的飲用習慣。

業內人士認為,葡萄酒走下“神壇”后,想要令其普及,增加葡萄酒的消費場景尤為重要。酒旅融合與場景化營銷,是擴大葡萄酒消費場景的重要方式。

圖片來源:源石酒莊公眾號

以寧夏產區為例,寧夏銀川昊苑村周圍共有19家酒莊,近年來紛紛推出了酒莊深度游。以該地區志輝源石酒莊為例,每年接待游客約20萬人次,去年酒莊銷售額為5000余萬元,直接拉動了葡萄酒消費。據悉,寧夏現有酒企261家,其中已建成酒莊130家,酒莊年接待游客超過300萬人次。在中國,類似寧夏昊苑村這樣的酒旅融合聚集區還有不少,如河北昌黎、新疆巴州、陜西丹鳳等,通過探索“葡萄酒+”,帶動了旅游業與葡萄酒產業的雙重發展。