文 | 天下財道 煜明

9月10日,生產六個核桃的養元飲品(603156.SH)召開了半年度業績說明會。

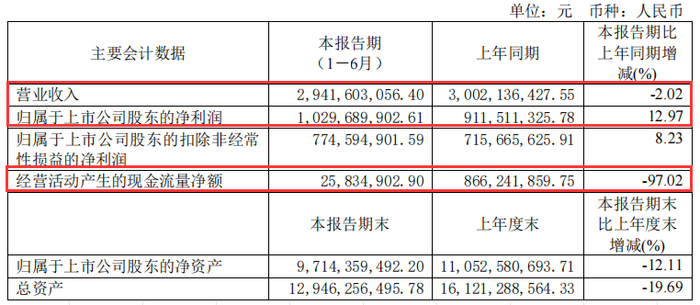

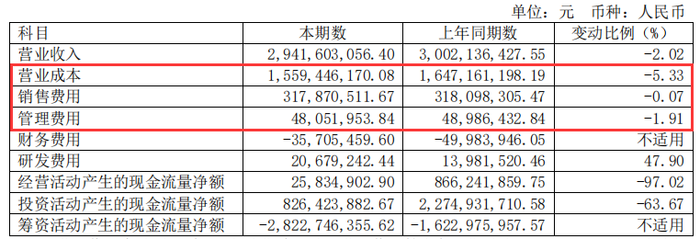

2024年上半年,養元飲品營收約29億元,同比減少2%;歸母凈利潤約10億元,同比增長13%。

(來源:半年報)

初看之下,業績似乎尚可,但市場顯然并不認同。

中報剛一公布,養元飲品股價就直奔跌停,收盤跌幅超過8%。隨后幾個交易日股價更是跌破18元創下新低,距離4月份的高點已下跌超過30%。

(來源:銀河證券)

在東方財富股吧里,很多股民對后市表現依然比較悲觀。

為什么市場不看好養元飲品?

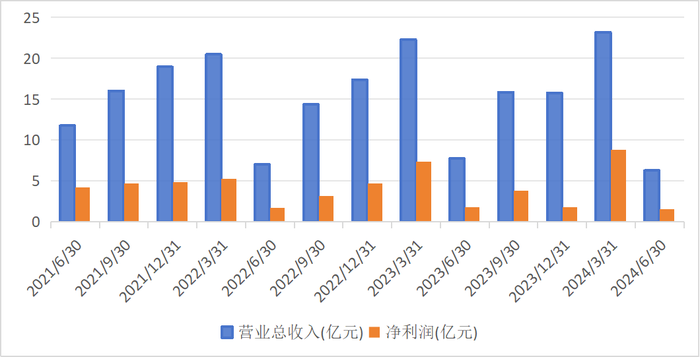

重要原因之一是,在剛剛過去的二季度,養元飲品的業績表現是近3年來最差的。

按單季度看,公司2024年二季度營收約6億元,同比下降約20%;歸母凈利潤近2億元,降幅接近16%。

(來源:同花順)

此外,上半年在公司盈利增長的情況下,經營活動凈現金流僅為2583萬元,同比大降97%。

現金流反映了公司支付債務、投資和日常運營的能力,健康的現金流是公司生存和發展的必要基礎。養元飲品現金流驟降,自然引起市場關注。

改變打法

養元飲品全稱是河北養元智匯飲品股份有限公司,成立于1997年,前身為養元保健飲品,是老白干旗下的一家子公司,被剝離后由姚奎章帶領58名員工集體湊錢接盤。

最終,公司憑借“六個核桃”在植物蛋白飲品賽道占據一席之地。

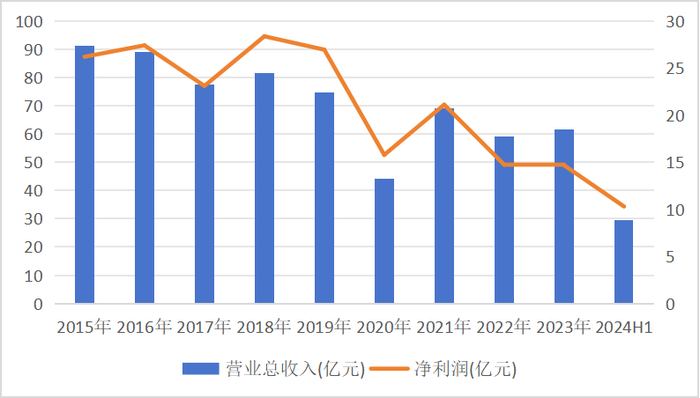

養元飲品也有過高光時刻。在2015年巔峰時期,養元飲品營收高達91億元,凈利潤約26億元。

但隨后逐漸陷入增長乏力的困境,多數年份都在下滑,僅在2018年、2021年、2023年出現小幅增長。

(來源:同花順)

總體上看,這種下滑趨勢在2024年上半年未見明顯好轉,養元飲品的老邁跡象顯現。

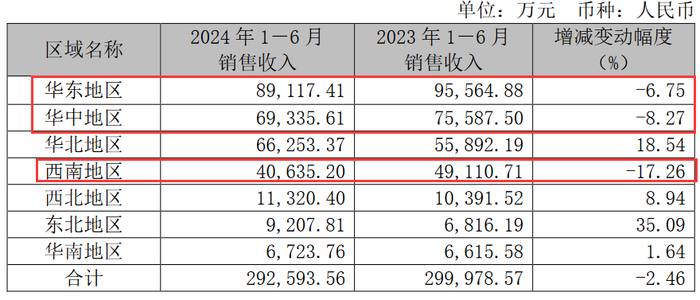

更令投資人擔憂的是,占比最大的南方市場下滑速度更快,華東地區、華中地區、西南地區的銷售收入均出現下降。

(來源:公司公告)

養元飲品的解釋是,營收下滑主要受市場消費需求下滑影響。

營收下滑凈利反增,這種異常現象的出現,一般都是公司調整營銷策略的結果。

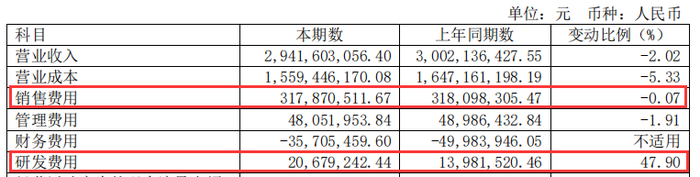

上半年,養元飲品營業成本、銷售費用、管理費用同比均在下降。其中,營業成本、管理費用分別下降約5%、2%。

(來源:半年報)

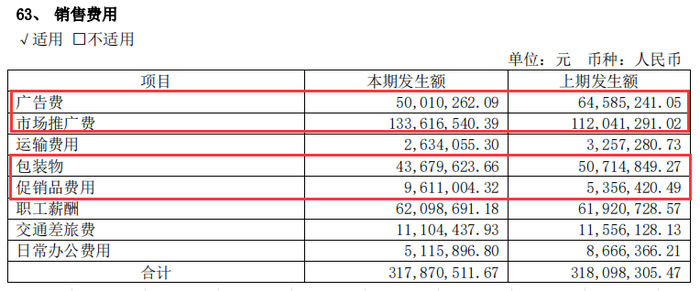

養元飲品上半年還減少了廣告投放費用,同比降低23%。但同時市場推廣費同比增長近20%,促銷品費用同比增長近80%。

從數據上看,養元飲品似乎正在改變此前主要依靠投放廣告拉動銷售的方式,轉而希望通過促銷來提升銷量。

公司同期的庫存商品賬面價值由1億多元,大幅減少至約4000萬元。

有市場觀點認為,這意味著養元飲品正在通過為經銷商提供贈品、促銷品等手段拉動消費。

(來源:半年報)

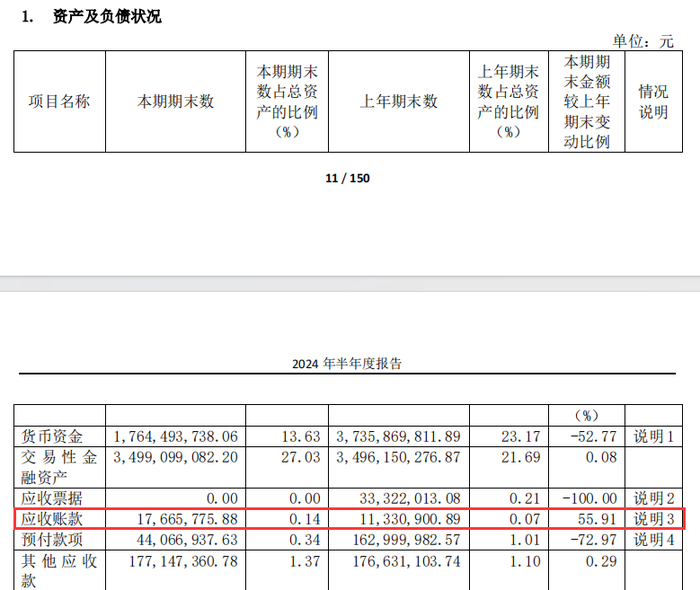

此外,養元飲品上半年應收賬款大幅增長約56%。通常情況下,這表明公司試圖通過放寬付款條件來促進銷售。

但硬幣的另一面是,這往往導致現金流緊張,以及壞賬風險增加。

(來源:半年報)

增長瓶頸

養元飲品營收增長乏力主要原因在于,產品線過于單一,業績嚴重依賴“六個核桃”,這種局面長期難改。

2021年-2023年,養元飲品營收分別約為69億元、59億元、62億元,其中九成以上來自核桃乳(代表品牌就是“六個核桃”)。

而放眼望去,植物蛋白飲料市場的增長正在逐漸放緩。

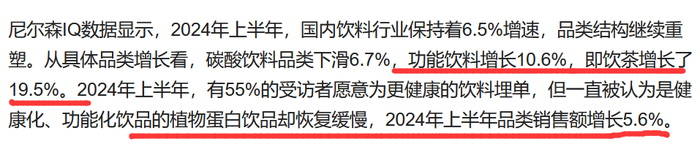

尼爾森IQ數據顯示,今年上半年植物蛋白飲品銷售額增長5.6%,遠低于茶飲(19.5%)和功能性飲品(10.6%)。

(來源:媒體報道)

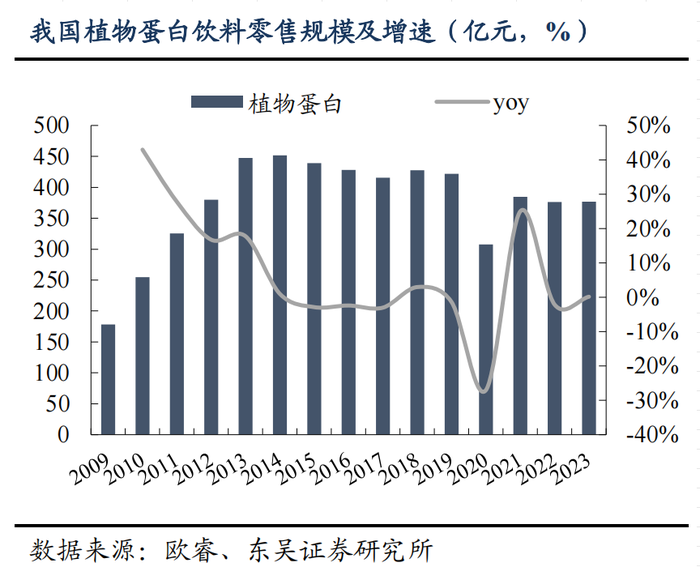

根據東吳證券研報,我國植物蛋白飲料零售規模在2014年前后達到階段性高峰,此后一直呈緩慢回落趨勢。

此外,核桃乳及整個植物蛋白行業門檻偏低,競爭日益激烈。

目前,除了養元飲品,包括承德露露、維維股份在內的多家上市企業都在國內植物蛋白飲料市場搶灘。銀鷺、伊利、蒙牛等巨頭也紛紛加大對這一領域的投入。

養元飲品在半年報中也表示,越來越多廠商的進入,使公司面臨市場競爭加劇的風險。

(來源:半年報)

與此同時,新式茶飲正在迅速崛起,它不僅能滿足消費者對口感的追求,還為社交提供了理想場所。

當然,養元飲品也在嘗試推出新產品。

自2018年公司上市開始,先后推出包括紅枸杞飲、核桃咖啡乳、有機植物奶以及卡慕寧助眠飲品在內的多款新品。

但截至目前,養元飲品的第二增長曲線仍未能扛鼎。

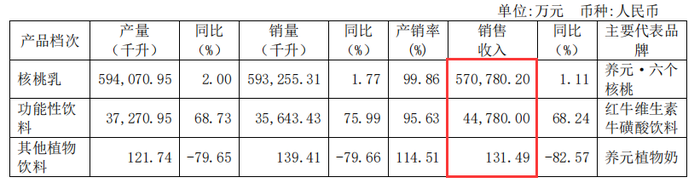

2023年,養元飲品功能性飲料營收約4億元,占比不到8%。其他植物飲料營收僅有132萬元,而且還出現同比大幅下滑。

(來源:2023年年報)

這種窘況或許與養元飲品長期以來重營銷輕研發有關。

公司2024年上半年研發費用僅為2068萬元,銷售費用卻高達3億多元,這還是研發費用同比增長近48%之后的結果。

(來源:半年報)

理財風險

主業盈利能力逐漸下降的同時,養元飲品對投資理財卻“格外上心”。

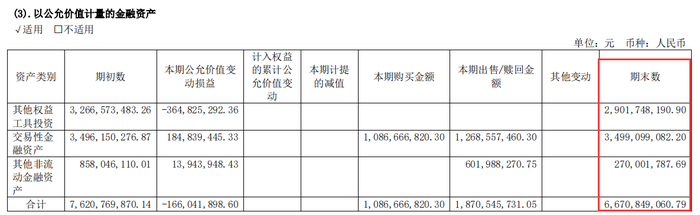

截至2024年6月底,養元飲品的金融資產總計約為67億元,占總資產的比重約為52%。

(來源:半年報)

(來源:半年報)

其中,僅養元飲品投資的10只私募基金,總額就達到28億元。

(來源:半年報)

投資者對養元飲品的“不務正業”一直頗有微詞。

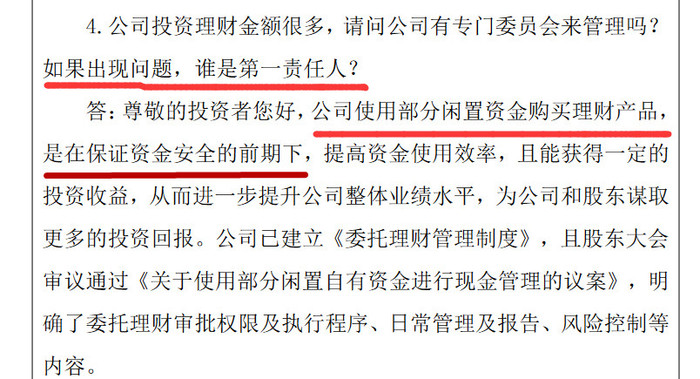

有投資者就曾對資產安全性提出質疑。公司則回應稱,購買理財產品使用的是部分閑置資金,是在保證資金安全前提下進行的。

(來源:公司公告)

資金真的安全嗎?

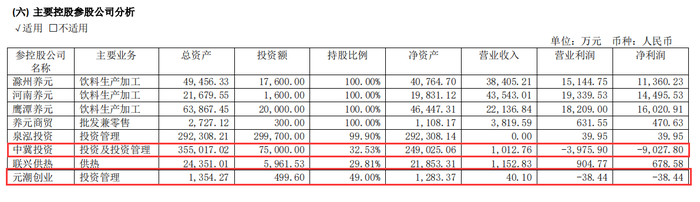

在半年報中,養元飲品披露了8家主要控股參股公司的業績情況,其中,中冀投資和元潮創業2家公司均虧損,對中冀投資的投資更是虧損近1億元。

(來源:半年報)

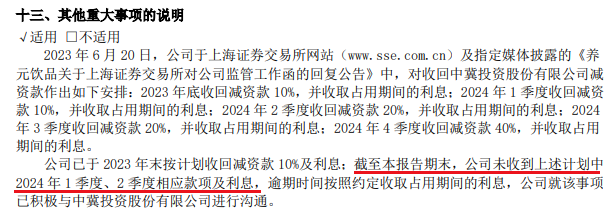

按照此前披露的消息,養元飲品本應在今年上半年收到中冀投資減資款的30%及利息,大約7700萬元。

但截至6月底,公司尚未收到這筆款項。

(來源:半年報)

由此可見,養元飲品所稱的“保證資金安全前提”有點言過其實。

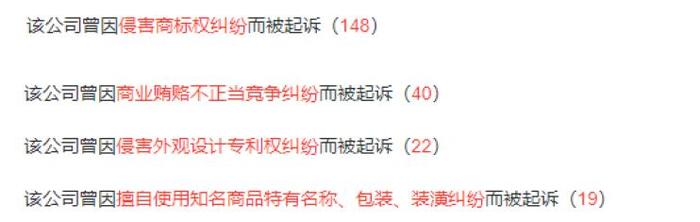

另據天眼查信息顯示,養元飲品自身風險高達4260項,其中大部分涉及各類官司糾紛。

總體來看,養元飲品仍為植物蛋白飲料市場龍頭企業,但目前正在面臨一些挑戰。比如,市場競爭加劇、產品結構單一、產品創新與研發投入不足、市場定位與品牌形象老舊、以及應收賬款增長較快、現金流下降明顯等。

至于公司未來前景,有業內人士向《天下財道》分析說,作為已有20余年歷史的老品牌,六個核桃迫切需要進行品牌形象重塑,將消費群體進行細分,通過口味研發、產品形態創新、拓展產品線等多方面的努力,才能贏得更多年輕消費者和更廣闊的市場。

在日益激烈的市場競爭下,六個核桃如何重回巔峰?養元飲品又會講出哪些新故事?《天下財道》將持續關注。