文 | 毒眸

總票房下滑90億,慘淡的暑期檔結束不久,各家影視公司發布中期業績報告,大面積的業績下滑,仍在不斷提醒著這個行業:今年的電影市場很冷。

毒眸整理了13家電影行業上市公司的財報數據,以一窺上半年整個市場的實際效益。

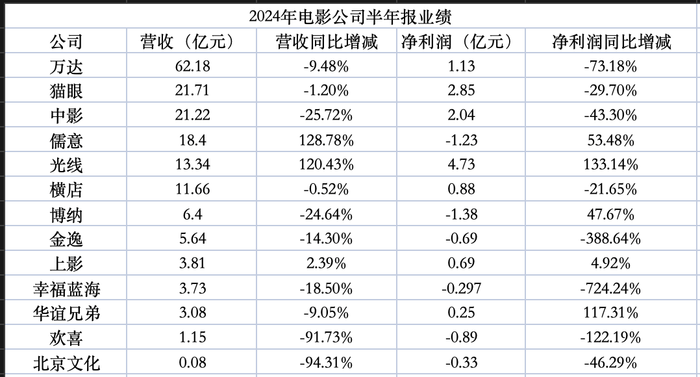

去年在疫情后影視業大復蘇的背景下,行業內的多數公司實現了扭虧為盈。到了今年,與整體電影市場遇冷相對應的,是營收的縮減與利潤的收窄。光線與上影表現穩健,在兩個指標上均維持了一定幅度的增長,其中光線以4.73億的凈利潤在諸家電影公司中名列第一,并實現同比增長133.14%。除了這兩家公司以外,大部分公司都面臨業績下滑的情況。

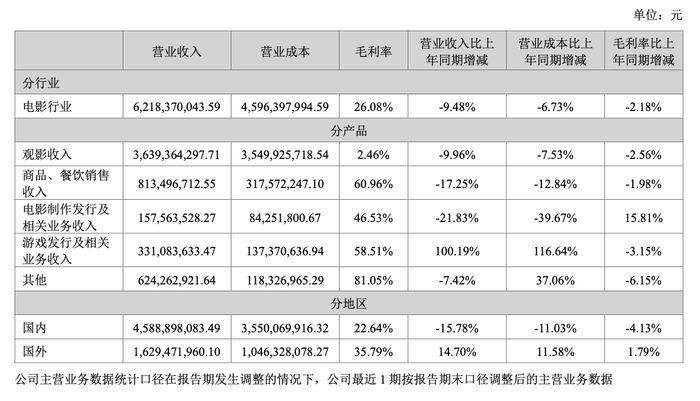

營收排名前三依舊是被萬達、貓眼與中影這三家業內龍頭企業所占據,但三者都遇到了盈利的縮水。萬達以62.18億的營收領跑全行業,市占率為16.9%,與去年同期相比基本保持穩定。但另一方面,其凈利潤跌幅卻達73.18%,降至1.13億。在凈現金流方面,上半年降至-2.66億,同比降幅達122%。

頭部企業尚且如此,剩余的各大內容制作和院線經營公司也必然受到整體市場萎靡所帶來的沖擊。去年因《滿江紅》大爆而拉動收益的歡喜,今年凈利潤縮減122%,虧損8900萬。而博納,盡管凈利潤同比有所增加,但依舊迎來第三年的連續虧損。至于金逸與幸福藍海等院線公司,也出現較大幅度的營收下滑與虧損。

根據拓普數據顯示,今年上半年內地總票房為237.73億,同比下降9.5%;觀影人次為5.48億,同比下降9.27%。大盤縮減,爆款稀缺,觀眾流失已是不爭的事實。電影行業也與這樣的市場冷感不斷對抗著,當冰點再臨,法寶失效,電影公司再一次站在進退兩難的十字路口之間。

爆款稀缺拉不動收益

票房下滑、爆款內容的供給不足,當然是導致各個公司收益下滑最直觀的原因。

拓普數據顯示,今年第一季度票房為163.52億,占據上半年總量的68.8%。自春節檔后,市場持續低迷,除了清明檔憑借兩部進口片拉動大盤上漲、創下檔期記錄以外,電影市場鮮少在春節檔之外再找到自己的高光時刻。

上半年票房前五的影片,均有中影參投出品的身影。而根據中影半年報顯示,其主營的五個業務板塊中,創作業務板塊,即項目開發生產方面的營收縮減幅度最大,為2.79億元,同期下降57.64%,毛利率也較去年減少9.02%。

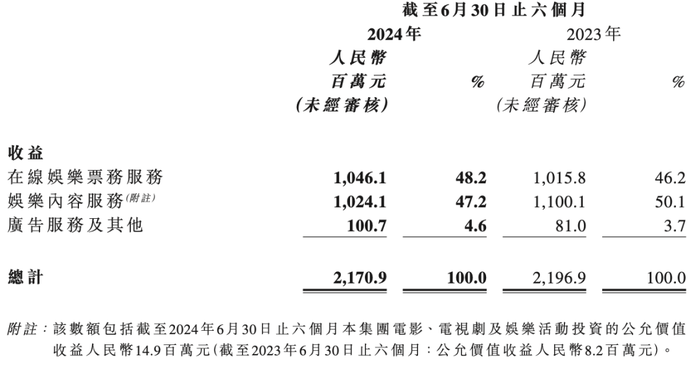

類似的情況也出現在貓眼的半年報中。貓眼在票房前五的影片中占據三個席位。而其上半年營收約21.71億,同比下降1.2%。降幅雖小,但根據其細分板塊顯示,這部分收入減少均源于娛樂內容服務部分收入縮減。該板塊收入由11億減少為10.24億,同比下降6.9%。而財報中也提到,整體收益的下降,很大程度上歸結于其參與影片票房總量的下降。

對于上述兩家全產業鏈布局更為明晰、上下游業務協同更為成熟的公司而言,內容板塊帶來的收益波動雖是清晰可辨,但終歸總體抗風險能力更大,一定程度上分散了爆款缺位所帶來的影響。

而以電影制作生產為主的幾家公司,則更依賴押中頭部影片。

去年,靠一部《滿江紅》大爆的歡喜傳媒,在2023上半年實現五倍的營收增長,凈利潤達4.01港幣。憑借爆款影片扭虧為盈,到了今年,歡喜則因“押錯寶”而虧損。由歡喜主控的《紅毯先生》,制作成本達2.6億元,上映前呼聲甚高,最終卻在春節檔折戟。二次上映后也反應平平,盡拿下票房為9422萬,尚未破億,面臨著極大的虧損壓力。另一部重磅影片《朝云暮雨》也遭遇嚴重的虧本,該片制作成本約一億,而票房則不到兩千萬。

于是,歡喜上半年營收縮減17.3%至1.15億,凈利潤縮減122%,虧損8900萬。剛剛上映的《刺猬》趕上暑期檔的尾巴,拿下1.29億的票房,成績也并不出眾。目前,歡喜還手握著陳可辛執導的《醬園弄》,不知能否扳回一城。

而光線則是一個反面,上半年營收為13.34億,凈利潤4.73億,二者的增幅均超一倍,繼續彰顯著自身業務模式的穩定性。據公司財報表示,報告期內,電影劇集板塊的收入與利潤均實現了大幅增長。

光線上半年參與了四部影片,包括《大雨》《第二十條》《草木人間》《掃黑·絕不放棄》,加上去年上映并有部分票房結轉的影片,總票房約為28.13億。而其中,由光線主控、在春節檔拿下24.54億的《第二十條》,為其收益貢獻良多。此外,光線布局已久的劇集板塊,終于也成為總體收益的補充。《大理寺少卿游》和《拂玉鞍》的上線,為其帶來2.34億的收入,毛利率達37.72%。在上半財年,光線總體的成本增幅不小。營業成本同比增加89.05%,除了新計入的電視劇板塊以外,電影業務的營業成本上漲48.5%,足見光線在內容投入上的決心不小。

投注爆款影片,目前來看,依舊是內容公司未來的目標。在市場口味愈加變換莫測時。

降本更為迫切

實際上,與光線的大力擴張相對應,大部分內容公司則正在考慮如何縮減成本。

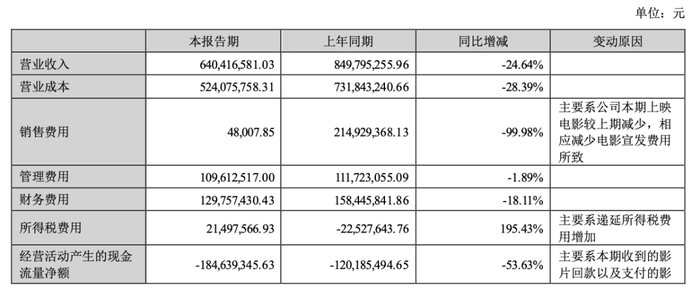

比如博納,總體營業成本同比下降28.39%;其中宣發環節的銷售費用縮減最多,下降了99.98%。在上半年度,博納除了參投了一部《飛馳人生2》以外,總體而言表現平平。其余參投的項目,如《狗陣》,以及暑期檔的《傳說》和《紅樓夢之金玉良緣》,在票房上均面臨不同程度的失利。

而博納的電影投資板塊,營業成本也下降71.86%。今年的博納,似乎逐漸遠離前幾年的主旋律商業大片的策略。在市場萎縮、觀眾熱情不再的當下,再次斥巨資打造“長津湖”式影片,已成一種重負。

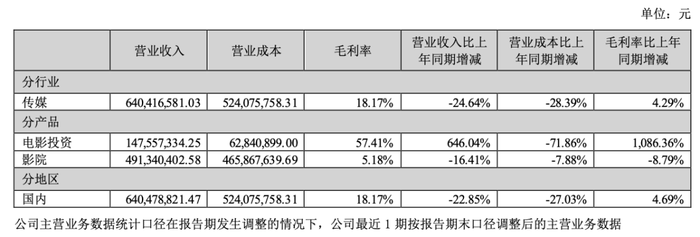

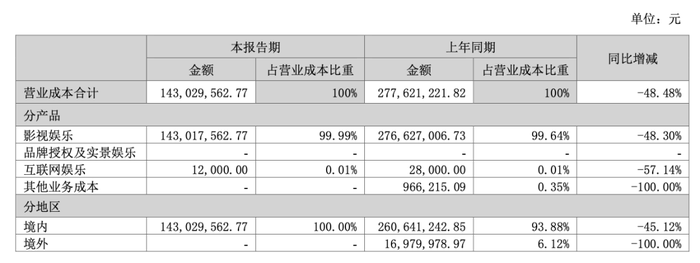

在降本方面取得更顯著成效的是華誼兄弟。華誼兄弟跨期參與的影片包括《非誠勿擾3》《志愿軍:雄兵出擊》《一閃一閃亮星星》,累計票房16.72億元。而上半財年,其余主控或參投的影片還包括了:《屋頂足球》《狗陣》《來福大酒店》,成績皆不是很理想。公司的總體營收同比下降9.5%。然而凈利潤卻增長117.31%至0.25億。

這部分利潤主要得益總體經營成本的下降,同期減少了48.48%,其稱主要是由于版權收入成本較低而導致。而在細分板塊內,占比最大的影視娛樂,營業成本同比下降48.3%,對整體的成本控制貢獻良多。

比起選中爆款影片,如今的市場行情下,縮減成本的確是更具普適性的生存手段。而暑期檔的成績想必也會讓電影公司以更慎重的態度參與到下半年的競爭中。

院線公司營業難

整體大盤縮水的情況下,院線等終端市場也無法免受波及。根據拓普數據顯示,上半年的放映場次增長13.1%,然而觀影人次卻下降9.3%至5.48億,低于疫情前的水平,也低于2021年的6.81人次。而場均人次和上座率都出現不同幅度的下滑,其中一二線城市的下降幅度最大。在兩個指標上,一二線城市同比減少均超過20%。

爆款口碑大片的減少,自然也造成了觀眾流失,而以院線經營為主的上市公司在上半財年也迎來了營收與凈利潤的雙重下滑。

先看市占率最高的萬達。貓眼數據顯示,截止九月五日,萬達影投名列第一,全年綜合票房為52.65億,人次達1.14億,領先第二位的橫店影投三倍有余。萬達放映收入同比減少9.96%,在一種院線公司中降幅不算很高,但該板塊的毛利率卻降至2.46%,院線盈利愈發艱難。

而其余放映業務占比高于六成的院線公司,也遇到放映業務的萎縮。其中幸福藍海情況更為窘迫,總體凈利潤下跌724.24%,虧損0.297億。而放映板塊的收入,毛利率為-11.09%。電影院不僅僅是難賺錢,更滑向了虧錢的一端。

如前文提及,萬達上半年的凈現金流大降。而除此以外,各個院線公司也面臨不容忽視的現金流收縮。上半年度,幸福藍海經營活動產生的現金流約為0.68億,同比下降56.59%;金逸經營活動產生的現金流為1.06億,同比下降55.37%。資金周轉也成為院線公司的一大問題。當票房收入不斷萎縮,院線公司也不得不加快尋找解決之道:降低經營成本,重新吸引觀眾走入影院,或是拓展新業務以降低整體風險。

近年來,各家公司均在布局輕資產占率,由直營影院轉向輕資產影院。這樣優化經營成本,增加資金流轉的方法還在繼續。以萬達為例,其財報顯示,為了減少資本支出,保證現金流穩定,“2022-2023年影院建設項目”取消26家,重資產影院擴張速度進一步放緩。而降本,也成為院線公司的重要關鍵詞。萬達提及將對390家影院進行RGB激光改造,提高放映質量以外,將降低影院運營成本。

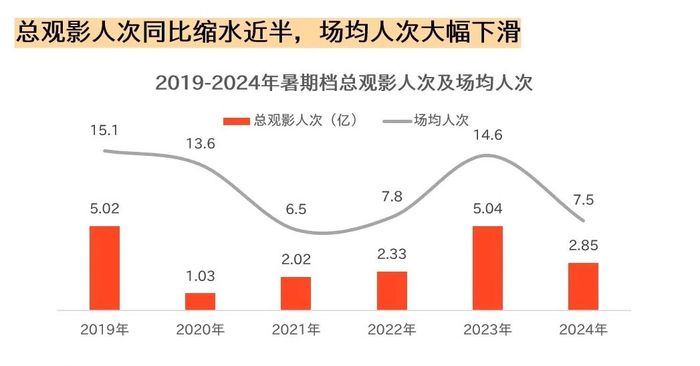

但是成本控制也很有可能趕不上營收降低的速度。從各個公司的財報顯示,放映板塊的成本下降的幅度均略大于營收縮減的程度。剛結束的暑期檔也釋放出對于院線公司而言較為悲觀的信號:觀影總人次的大幅下降,從去年的5.05億降至今年2.85億,觀眾的持續流失已不可避免。

繼續以院線為中心開拓新業務,也是院線公司的重要發展方向。

萬達財報中顯示,其第二營收來源為商品及餐飲銷售板塊,毛利率為60.96%,在各個業務板塊中較為突出。此類電影衍生品與餐飲也會是其未來拓展的方向。萬達還提及,未來試圖結合電影IP打造一系列線下主題活動及開發衍生品,尤其將目標對準年輕消費者。院線終端也在考慮如何年輕化。

而金逸則繼續擴展金逸電商矩陣,借助自營電商拉動售票。金逸財報稱,其線上自營渠道已成為第二達影票交易渠道。同時挖掘非票業務收入,發展各類網紅產品、IP衍生品等。盡管從總體業務份額上來看,次要業務的收益顯然是杯水車薪,但一定程度上還是優化了整體營收情況。

尋找利潤增長新方向

對于全行業而言,當電影已經越來越不賺錢,開拓其他業務鏈是少數的自救方式之一。

內容公司在此前便選擇抓住短劇的風口,進入這一市場的爭奪中。華誼兄弟設立“華誼兄弟火劇”廠牌,已于閱文和中文在線展開合作。預計九月上線的《鴻天神尊》,與阿里巴巴ideaLAB創新實驗室聯合,使用AI與實景的合成方式制作。而博納出品的科幻短劇集《三星堆·未來啟示錄》已在七月上線,該劇是國內首部完全由AI技術生成的短劇,但播出后反應平平。兩家公司的短劇板塊布局,尚未在財報中有所反映,至于其帶來的收益效果如何,也還有待觀察。

另一邊廂,儒意萬達在游戲賽道上的布局,已經初現成效。

上半年,儒意在線上游戲服務板塊,營收達8.65億,同比增長21倍,占總營收的47.01%。從。該板塊收入遠超于電影內容板塊。早在2022年,儒意便推出游戲品牌景秀,為公司貢獻收益良多,2023年游戲業務收入達4.46億,同比增長703%。今年,儒意收購了《紅色警戒OL》背后的項目團隊有愛互娛,將在游戲板塊中進一步擴張,布局影游聯動。

萬達旗下的重點游戲產品《圣斗士星矢:正義傳說》今年一月在日本地區上線,帶動游戲板塊業績大增長,營收同比上升100.19%,毛利率達58.51%。在游戲方面,萬達主要策略是經典IP+出海,在海外市場挖掘老牌IP的價值。

除此以外,上影大力推動IP的開發與運營,光線繼續布局劇集賽道等等。圍繞著影視內容陣地,試圖拉動一些利潤的增長空間。

當電影院留不住觀眾,也自然留不住資本。但無論對于不斷鋪設全產業鏈的龍頭企業,亦或是板塊集中的公司而言,仍舊不能避免與整個影視行業共沉浮。在暑期檔過后,下半年市場還會出現拐點嗎?面對又一個寒冬,影視業還在等待回天之術。