文 | 零售公園 顧森柒

開放加盟一年后,奈雪的茶并未如愿踏上高增長軌道。

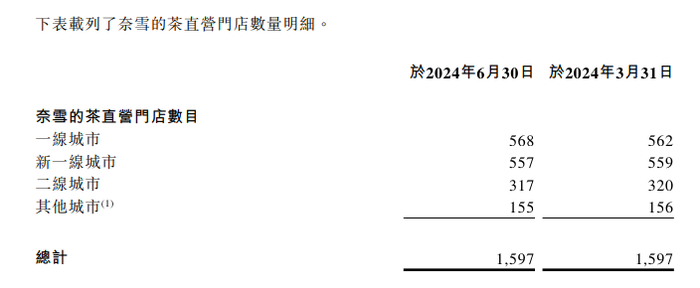

2024年7月18日,奈雪的茶披露2024年Q2運營情況,新增48間奈雪的茶直營門店,關停48間奈雪的茶直營門店,直營店絕對值零增長。

值得注意的是,目前奈雪的茶不止直營店數量增長停滯,加盟門店的增長速度也不及預期。

2024年3月,奈雪的茶管理層提出發展目標,未來兩到三年將開設2000至3000家加盟店。然而,截止2024年6月末,奈雪的茶僅有297間加盟門店,二季度僅增加92家。

考慮到2024年以來,新茶飲市場內卷競爭加劇,諸多新茶飲企業都在舍命狂奔。開放加盟后,奈雪的茶的門店規模并未迎來強勢增長,并且產品價格依然“高不可攀”。接下來,奈雪的茶或許愈發難以斬獲更為亮眼的業績,提振資本市場的信心。

01 堅守“中國星巴克”故事,奈雪的茶即將跌入“末流”

與如今力推加盟模式形成截然反差,作為中國最早一批成立的新茶飲品牌,2015年奈雪的茶創業之初,完全不考慮加盟模式,而是重點講述“中國星巴克”的故事,堅持高端直營,并且也主打“第三空間”。

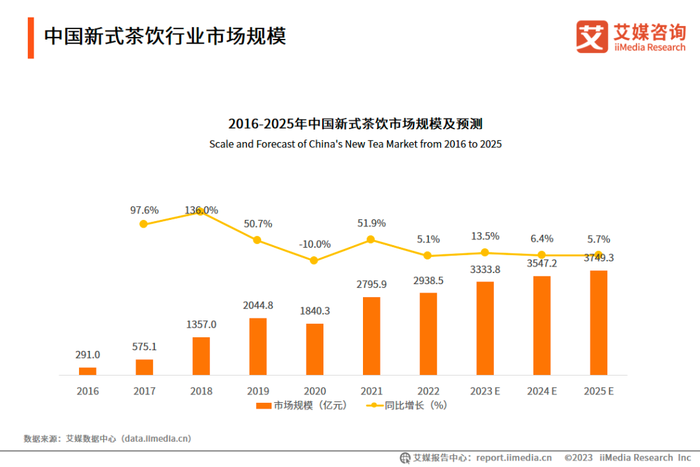

整體而言,奈雪的茶誕生之初,中國新茶飲市場飛速成長,為其“中國星巴克”的故事提供了得天獨厚的發展契機。艾媒咨詢披露的數據顯示,2016年-2019年,中國新茶飲市場規模從291億元增長至2044.8億元,復合年增長率高達91.54%。

因具備一定的先發優勢,并且講出了極具吸引力的“中國星巴克”故事,伴隨著中國新茶飲市場規模爆發,奈雪的茶備受資本市場追捧。招股書顯示,2017年-2021年IPO前,奈雪的茶共完成五輪融資,C輪融資后估值接近130億元。

資本扶持之下,奈雪的茶的業績和門店數量飛速攀升,不光展現了極強的成長性,并且成為行業翹楚。招股書顯示,2018年-2020年,奈雪的茶營收分別為10.9億元、25.0億元和30.6億元,復合年增長率為67.55%。

2018年-2020年,奈雪的茶門店數量分別為155家、327家及491家。灼識咨詢數據顯示,截至2020年末,按覆蓋的城市數目計,奈雪的茶擁有覆蓋中國最廣的高端現制茶飲店網絡。按門店數目計,奈雪的茶亦為中國第二大高端茶飲店品牌。

然而遺憾的是,近年來,隨著主打加盟的新茶飲品牌快節奏擴張,大肆搶占市場紅利,堅持直營的奈雪的茶愈發難以維持領先優勢。

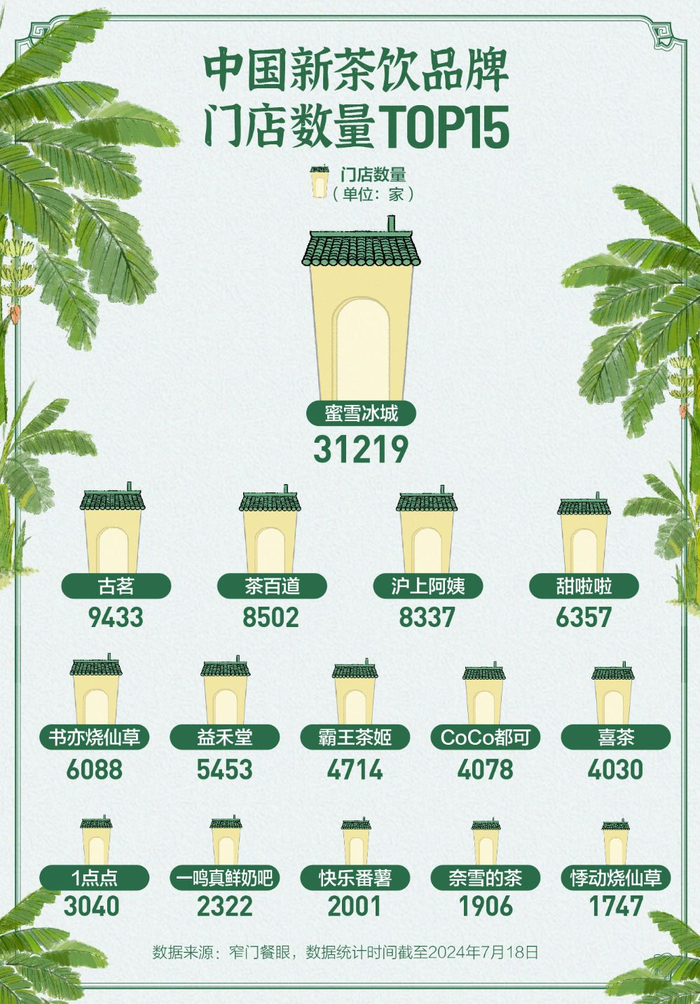

窄門餐眼數據顯示,截至2024年7月18日,中國新茶飲品牌門店數量TOP 15榜單中,奈雪的茶只擁有1906家門店,排名第十四,即將跌入“末流”。

值得一提的是,上述榜單中,排名第八的霸王茶姬不光成立時間比奈雪的茶晚了兩年左右,并且也講出了“東方星巴克”的故事,正靠加盟模式兇猛成長,2024年的目標是“中國銷售額超星巴克中國”。

有后起之秀作為標尺,資本市場很難再對奈雪的茶感興趣。目前,奈雪的茶的股價僅為1.79港元/股,相較上市之初19 港元/股左右的高點,縮水超90%。

02 直營門店每況愈下,加盟商難以心安

正因為直營模式愈發難以快節奏擴張,諸多此前堅持直營的茶飲品牌紛紛加碼加盟業務。2023年7月,奈雪的茶官宣開啟“事業合伙業務”,開放加盟。在此之前,喜茶和樂樂茶也已先后開放加盟。

事實證明,開放加盟確實可以讓部分茶飲品牌踏上高速增長軌道。以喜茶為例,截至2022年末,其擁有約850家門店,2022年11月開放加盟后,門店數量飛速攀升。官方資料顯示,截至2023年底,喜茶門店數突破3200家;截至2024年6月底,門店數突破4000家。

簡單測算可以發現,開放加盟后,喜茶共計新增約3150家門店,平均每月新增約175家門店。

然而,如開頭所述,盡管奈雪的茶也已開放加盟一年,但其并未復刻行業先行者門店數量飛速攀升的商業神話。

這很大程度上都是因為,自命不凡的奈雪的茶對加盟商提出了苛刻的要求。官方資料顯示,此前奈雪的茶要求加盟門店的面積在90-170平方米之間,預算至少需98萬元,每家門店至少需要5名員工,并規定營業額滿6萬實收抽1%。

對比而言,根據喜茶官方公布的《合伙人開店須知》測算,開一家喜茶門店的前期投資最低約為40.8萬元,其中包含首筆單店合作費用15.8萬元、單店投資費用25萬元,加盟成本顯著低于奈雪的茶。

考慮到品牌定位和產品特質十分接近,有喜茶珠玉在前,加盟商很難拿出更多的資金支持奈雪的茶。

正因為意識到了此前的加盟門檻過高,壓抑了加盟商的積極性,2024年2月,奈雪的茶主動調整加盟策略,降低投資費用、門店面積、門店形式等要求,單個加盟店投資金額最低僅需58萬元。

然而,即便調低了加盟門檻,奈雪的茶依舊沒能鋪設更多加盟門店。官方資料顯示,2024年Q2,奈雪的茶加盟門店僅增加92家。

這或許是因為,奈雪的茶現有的直營門店作為參照物,利潤空間有限、舉步維艱,讓加盟商產生了極大不安全感。

財報顯示,2023年,奈雪的茶直營門店人力、租金、外賣費用收入占比分別為20.3%、14.5%和8.2%,直營門店經營利潤率僅為17.7%。

因利潤空間有限,2024年Q1,奈雪的茶直營店數量零增長。官方公告顯示,接下來,奈雪的茶還將繼續調整或關閉一些業績不佳的直營門店。

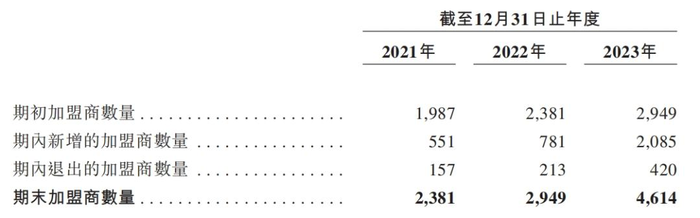

對比而言,2023年,古茗加盟商單店經營利潤為37.6萬元,加盟商單店經營利潤率達20.2%。因經營狀況好、盈利能力強,2021年-2023年,古茗的加盟商數量從2381名上升至4614名,門店數量由5694家增加至9001家。

一般而言,門店的經營利潤率超20%,才能說服加盟商掏出真金白銀開設門店。奈雪的茶門店的投入產出比過低,很難吸引加盟商加盟。

03 行業價格戰加劇,奈雪的茶直面兩難困局

如果現在新茶飲市場還處于飛速發展期,奈雪的茶可以慢慢按照自己的節奏,調整運營策略,提振加盟商的信心。遺憾的是,目前中國新茶飲市場紅利正觸及瓶頸,市場競爭加劇,奈雪的茶正面臨“高不成、低不就”的兩難困局。

艾媒咨詢披露的數據顯示,預計2025年,中國新式茶飲市場規模將達3749.3億元,2023年-2025年的復合年增長率僅為6.05%,相較前幾年超90%的同比增速,大幅收窄。

盡管行業紅利正逐步收窄,但由于入局門檻較低,近年來反而有越來越多的玩家切入新茶飲賽道。CCFA聯合美團發布《2023新茶飲研究報告》顯示,截至2023年8月末,在業的新茶飲門店總數約51.5萬家,相較2020年年底的37.8萬家,增長超36%。

行業紅利與門店數量此消彼長,帶來的結果,就是新茶飲市場陷入內卷化競爭,價格戰愈發慘烈。

比如,2022年初,喜茶宣布降價,產品主要價格帶從此前的20-30元降至15-19元,平均降價超30%。近期,書亦燒仙草也對外表示,接下來公司將走“質價比路線”,整體產品下調至10元左右,未來可能還會推出6元、7元甚至更低價格的產品。

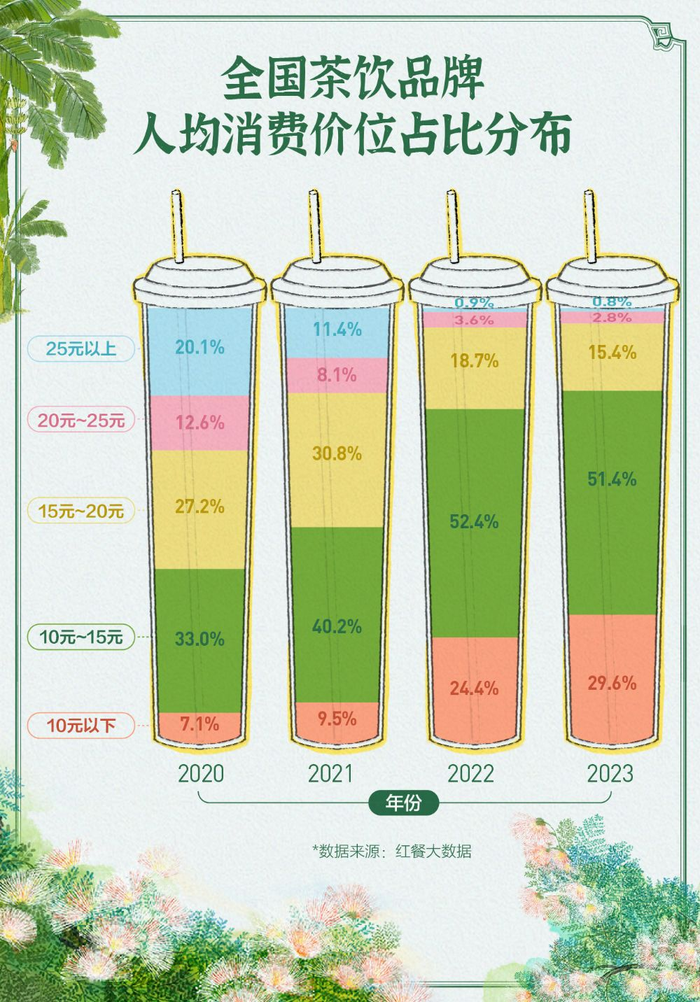

整體而言,紅餐大數據顯示,2023年,中國新茶飲品牌人均消費10元以下占比為29.6%,相較2020年上漲22.5個百分點;20元以上占比僅為3.6%,相較2020年下降29.1個百分點。

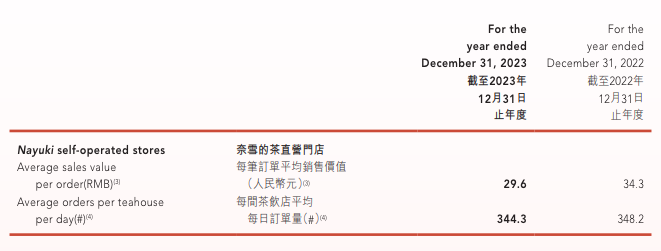

行業價格戰愈演愈烈的背景下,定位高端的奈雪的茶難以獨善其身,不得不降低產品售價。財報顯示,2023年,奈雪的茶每筆訂單的平均銷售額為29.6元,同比下降13.7%。

不過橫向比較不難發現,盡管產品大幅降價,但奈雪的茶30元左右的客單價不光遠高于市場主流水平,并且市場空間十分有限。

紅餐大數據顯示,中國新茶飲品牌人均消費 25元+價位段市占率僅為0.8%,相較2020年下降19.3個百分點。這也決定了,奈雪的茶愈發難以俘獲消費者。

財報顯示,2023年,奈雪的茶每家茶飲店日均訂單量為344.3單,同比下跌1.12%。

量價齊跌之下,奈雪的茶一線、新一線、二線、其他城市門店單店日均銷售額均同比雙位數下跌,其中象征下沉市場的其他城市單店日均銷售額僅0.97萬元,同比驟降18.94%。

奈雪的茶之所以沒有迎合行業慘烈的價格戰,大幅下調產品售價,或許都是因為自身的業務模式不允許。

2023年,憑借極致的降本增效,奈雪的茶的歸屬凈利潤為0.13億元,終于扭虧為盈。

作為實體經濟,茶飲不可能無止境地降低成本,如果繼續大幅下調產品售價,那么奈雪的茶有可能再次陷入虧損的泥潭。

由此來看,目前奈雪的茶其實正面臨兩難困局。如果想要拓寬市場影響力,那么就需要大幅下調產品售價,接受虧損的宿命;如果想要持續盈利,那么就需要維持產品現有的較高售價,但市場影響力將觸及瓶頸。

無論奈雪的茶選擇哪條路,都難以令資本市場和加盟商滿意。