文|MedTrend醫趨勢

AI制藥行業是否會復制生物制藥行業在上世紀80-90年代的歷程?

20世紀80年代初是生物制藥的萌芽時期,沾到這個概念就很容易成為資本界一、二級市場的寵兒:站對了風口,豬也可能飛上天。但是到了90年代初,因為長期沒有真正意義上的第一個生物新藥的出現,生物制藥整個都成為華爾街的棄兒。之后的生物新貴安進、基因泰克、福泰也都度過了一段艱難的時光。

AI制藥是將這一歷程進一步縮短。

一邊是火焰:9月5日,禮來與AI制藥企業Genetic Leap達成研發合作協議,禮來將利用Genetic Leap的RNA 靶向AI技術平臺,針對選定的靶點生成基因藥物候選物,這次合作金額最高達4.09億美元(約29億元人民幣)。

8月8日,兩家AI制藥龍頭公司Recursion和Exscientia宣布已達成最終協議合并。Recursion將以6.88億美元的價格全股票交易收購Exscientia,這也是AI制藥領域迄今金額最大一筆并購。

一邊是冰水:近一年以來,多家AI藥企因為業績不佳,開始裁員和管線調整的陣痛期。例如英國AI制藥獨角獸BenevolentAI由于管線失敗開啟了大裁員降本增效的步伐。

據Global Market Insights報告,預計“AI+醫療”全球市場的年均復合增速將超過29%,2032年將達到700億美元,而藥物研發和醫學影像成為AI應用最重要的兩個領域,市場份額占比合計超過50%。

聚焦國內市場,起步雖晚,但發展速度快。在AI影像領域,通過邁瑞醫療、深透醫療、聯影醫療等國產品牌的不斷創新和戰略合作,已有70個AI醫學影像產品成功獲得了三類醫療器械認證;而在AI制藥領域,截至2023年,全球已有5條AI藥物管線成功進入臨床三期,來自中國的就有兩條。

真正的天問是:下一個真正的AI新藥什么時候出現?

01、AI TO傳統藥企還是TO大廠?

“AI+”的概念并非新鮮事物,自2022年ChatGPT-4的橫空出世以來,人工智能(AI)再次躍居熱門話題之列,而融合AI與醫療的“AI+醫療”領域更是備受矚目。

AI初創公司的出處為何?不久前,著名投資人金沙江創投朱嘯虎就指出來:最好的結果是賣給大廠。而到了AI制藥領域,選項多了一個:賣給傳統制藥企業。

在“AI+醫療”落地的眾多場景之中,除了AI醫學影像,AI制藥也是行業巨頭與資本競相追逐的焦點。根據MedMarket Insights顯示,2023年全球AI制藥行業市場規模為12.93億美元,預計到2031年,市場規模增長到85.02億美元。

當前,羅氏、賽諾菲、葛蘭素史克、輝瑞等制藥巨頭均已入局AI制藥領域。其中,2023年與AI企業公開合作項目最多的當屬賽諾菲。自2023年6月,宣布All in AI戰略以來,賽諾菲就已陸續深度綁定了超10家AI藥企。部分合作開創了行業首例,例如與百圖生科達成的10億美元大單,是制藥業首筆生命科學大模型合作。

此外,騰訊、谷歌、英偉達等科技巨頭也通過投資、合作等形式涉足AI制藥領域。英偉達是其中最典型的代表。

據不完全統計,截至目前,英偉達就已投資近14家AI制藥企業,并利用自身技術,與制藥巨頭展開合作:

-

投資2億美元,與輝瑞合作開發AI驅動的藥物發現平臺,該平臺將利用AI技術加速新藥候選物的篩選和優化。

-

投資1.5億美元,與默克合作利用AI技術進行生物標志物發現和藥物靶點驗證。

-

投資1億美元,與葛蘭素史克合作開發AI驅動的基因組學和化學合成平臺。

在“AI+制藥”領域的眾多巨額投資中,尤為值得一提的是,被譽為“中國AI制藥第一股”的晶泰科技,IPO前累計融資額高達7.32億美元,是全球AI賦能的藥物發現公司中,通過私募股權融資籌集資金總額最多的公司。

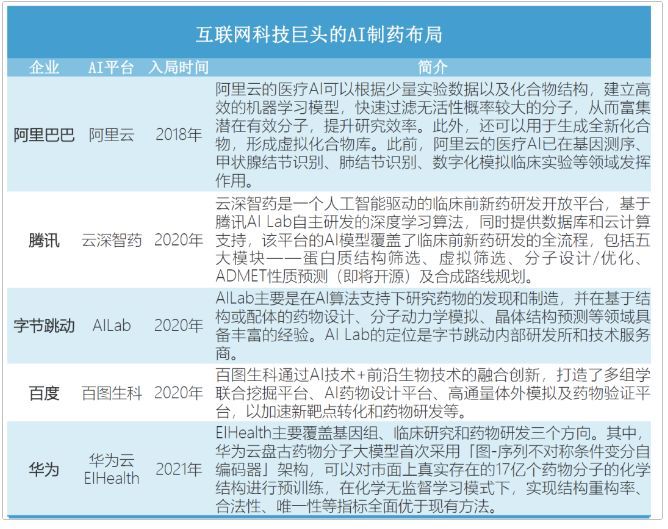

國內IT巨頭布局AI制藥數據平臺,來源:億歐智庫

02、AI到底如何作用于制藥

AI制藥之所以被寄予厚望,背后深層的原因是:現代制藥企業的研發模式處于非常艱難的挑戰中。業內熟知的一個數據是:開發一種新藥的成本約為26億美元。花費巨大的背后,是長達十幾年的慢慢上市路,在這期間高達90%的候選藥物最終因安全性和有效性等問題而被放棄。

藥物研發流程示意圖,來源:塔夫茨藥物開發研究中心

今天所說的AI制藥就是利用AI的歸納推理能力,分析實驗數據優化藥物研發環節;利用AI算力優勢,物理層面演繹分子結構從而加速篩選優化先導物。換句話說,AI制藥把創新藥行業的規則扭轉到了比特幣“挖礦”的邏輯。誰的算力大,誰的模型做得好,誰就能率先進入臨床試驗。

反摩爾定律下的背景下,AI為制藥行業帶來了新的可能性。實際上,AI技術在藥物研發中降本、增效的作用也確實得到了驗證。據Tech Emergence數據顯示,AI每年可為制藥行業節約高達260億美元的成本。波士頓咨詢研究表示,AI生成的藥物分子在I期臨床試驗中,成功率高達80%-90%,高于了50%的歷史平均水平;在II期臨床試驗中,成功率為40%,在歷史區間上限。

當下,除了資本、企業,政策、監管也在加碼AI制藥發展。近日,FDA藥物評估和研究中心CDER宣布,成立人工智能委員會。作為CDER的人工智能技術監管決策的指導單位,該委員會職責包括監督AI在藥物研發過程中的應用,以及與監管決策相關的 AI 政策。

7月30日,上海市政府發布《關于支持生物醫藥產業全鏈條創新發展的若干意見》,明確指出要支持人工智能技術賦能藥物研發。

03、從狂熱走向理性

2024年,無論國內外,資本、企業對于“AI+醫療”的狂熱追捧似乎都在逐漸回歸理性軌道。備受資本青睞的AI制藥公司,也會因為管線失敗、商業化不足等諸多問題而面臨危機。

近一年,多家AI制藥企業因經營不善而不得不采取裁員措施以縮減成本。例如,就在Xaira獲得10億美元巨額融資的同一天,老牌AI制藥公司BenevolentAI宣布了一項新的重組計劃,涉及裁員約30%,并關閉其美國分公司。這一舉措令人唏噓,因為BenevolentAI曾被視為該領域最具潛力的公司之一,在新冠流行之初,其僅用兩天時間就發現了COVID-19的候選藥物,經過臨床試驗后獲得FDA的緊急使用授權。

無獨有偶,與BenevolentAI同屬英國的老牌AI制藥公司Exscientia也是如此,一年時間遭遇了項目失敗、裁員等多重困境。

在此情況下,Exscientia選擇了抱團取暖。今年8月8日,Recursion與Exscientia達成了6.88億美元收購協議,這是AI制藥領域首次出現兩家上市公司合并的案例,這一合并無疑透露出僅靠外界資本難以度過寒冬,企業需要尋求聯合以共度難關的趨勢。

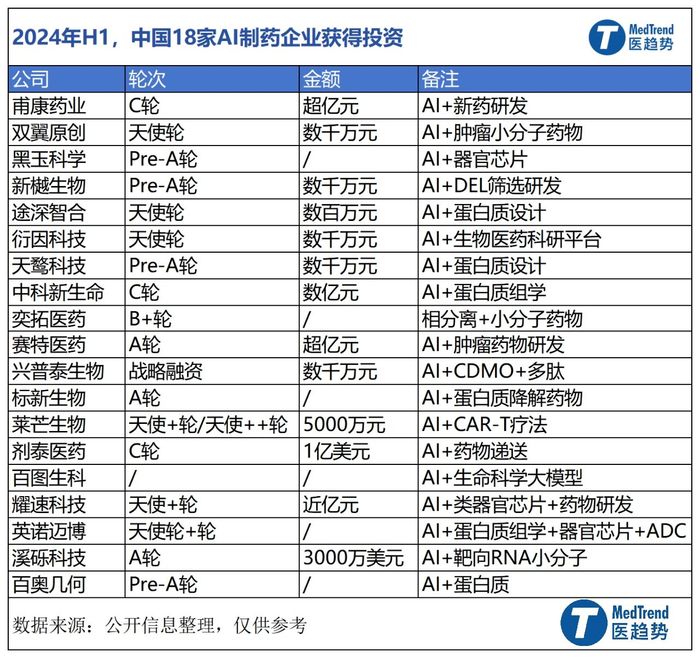

聚焦于國內市場,據公開資料整理,今年上半年,共有18家AI制藥獲得融資。

拋開市場,反映在在AI制藥相關企業本身上,AI制藥似乎已不是其“死磕” 的賽道。科技平臺公司晶泰科技,近期發布的上市后首份財報便是一個例證。

財報顯示,2024年上半年,晶泰科技收入達到1.03億元,同比增長28.3%,但同期虧損也擴大至12.38億元,同比增長100%。

然而,財報中的一大亮點是,晶泰科技與新能源巨頭協鑫集團達成了為期五年的戰略合作,總合作金額高達10億元,共同打造定制化的材料領域大模型+自動化平臺,推動AI賦能新能源產業研發的工業智能化與范式升級。這一舉措顯示出晶泰科技正積極拓寬業務邊界,努力擺脫單純依賴AI制藥的標簽。

簡而言之,材料的工業智能化平臺相較于新藥研發來說,還是簡單得多的命題。而像晶泰科技這樣的公司首先需要找到生存下來的方式。而后,才有時間來證明自己對于AI制藥真正的價值和意義。