文 | 新消費101 賈賀輝

編輯 | 曠世敏

離奇炸裂的劇情、直擊爽點的走向,短劇早已成為令年輕人上頭的“電子榨菜”。

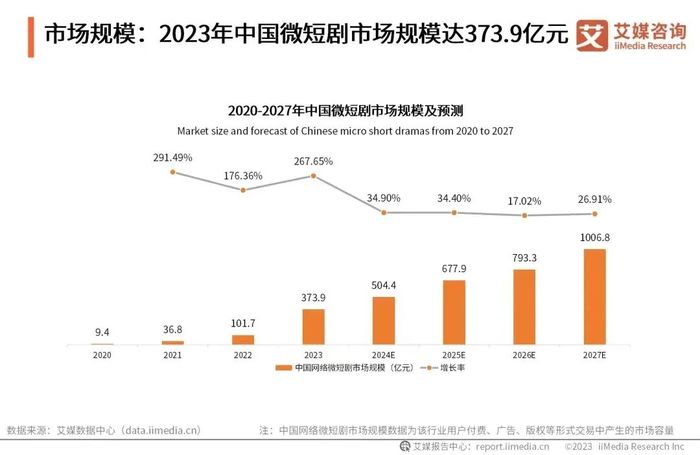

據艾媒咨詢數據顯示,2023年中國網絡微短劇市場規模為373.9億元,同比增長267.65%,5年內規模有望突破千萬。橫向對比,2023年中國電影總票房為549.15億元,全面爆發的微短劇體量已達電影市場的七成,十分可觀。

圖源艾媒咨詢

尤其當《閃婚后,傅先生馬甲藏不住了》24小時充值破2000萬,《無雙》8天破1億,短劇編劇月入10萬,年入800萬等行業數據曝光后,短劇儼然被塑造成了一臺“財富機器”,無數玩家帶著“一舉財富自由”的野心入局,想要分得一杯羹。

但幾乎和所有行業一樣,短劇也未能逃脫“二八定律”的魔咒,400億行業規模實際上是由90%左右血本無歸的人撐起的,能掙到錢的幸運兒不足10%。

那么,究竟是誰在靠“霸總”短劇賺錢?

爆款難得,資方艱難保本

近兩年,一股短劇的風潮席卷了國內資本市場,甚至一度上演“霸總出海”的劇情,收割歐美市場。

據《2023快手短劇價值報告》顯示,2023年快手平臺累計上線了超90部商業化短劇,合作超35家品牌,站在時代的風口上,吃到流量紅利是必然的,問題是這波紅利能“吃”多久。

韓束就是最好的例子,根據公開數據,近兩年韓束先后打造了《以成長來裝束》《心動不止一刻》《你終將會紅》等系列短劇,斬獲了近50億播放量,去年營收近31億元,其植入的產品“韓束紅蠻腰禮盒”銷量超150萬套,登上了抖音多項榜單的TOP1。

圖源抖音

不過隨著監管口徑收緊,短劇回歸理性,韓束今年投放的《讓愛“束”手就擒》播放量只有2.3億,就連達人姜十七自己的短劇平均播放量也只有3.67億。資方想要卷贏短劇這個賽道,只能靠精品化之路。

而想要打造爆款,大部分資方都得支付高昂的“學費”,有時保本都很艱難。

一方面,隨著入局拍短劇的人越來越多,同質化越來越嚴重,最初動不動就打耳光、揪頭發、在地上撒潑打滾、一分鐘反轉八次的“爽文視頻化”模式逐漸走不通了,想要再像最先吃到紅利的點眾科技等巨頭一樣,憑借網絡小說IP拍攝出《我在八零年代當后媽》《裴總每天都想父憑子貴》等爆款出圈,幾乎不太可能。

一個明顯的變化是大家都走上了定制化的道路,以巴黎歐萊雅贊助短劇《奶爸聯盟》、珀萊雅贊助短劇《打工吧!boss》等定制內容為例,資方需要從劇本創作、人物設定、植入設定、場景道具等方面全程介入,這就導致了短劇“成本低、獲利快”的優勢逐漸消失,以至于2022年時一部短劇僅需5萬的拍攝成本,今年直接飆升至30~50萬。

更夸張的是,每天出產上千部短劇,但觀眾的充值規模卻逐漸減少。一邊是成本驟增,一邊是毛利率降低,有制作方表示,去年那種拍10部能有1部賺錢的情況已經很少了,現在如果做不到排行榜上的前十,就只能淪為炮灰。連頭部點眾科技都表示:“至今在短劇業務上還沒產生過凈利潤。”

另一方面,作為一個資本的游戲,短劇還需要與產業上下游共同分割利益,其下游龐大的投流機制更壓得資方無法喘息。

從產業鏈來看,短劇上游由版權方、出品方和承制方組成,主要負責購買版權、IP孵化、編寫劇本、組建團隊、租賃場地和成片拍攝等工作;中游屬于內容分發,主要由平臺方和分銷方參與,進行平臺搭載、短劇分銷;下游則是由媒體方、代理方等參與,進行流量投放。

整體收入分成中,平臺方因投流抽去大部分,“買量”的成本最高能占到總成本的90%,版權方、制作方、出品方和發行方一起共享約10%~15%的利潤。

以S級的爆款短劇為例,其付費用戶一般在5萬人左右,用戶充值達到500萬元才能勉強回本。也就是說理想情況下,20%能賺錢,50%能回本,30%血本無歸。

快抖微,爭奪“霸總”金礦

有人黯然離場,就有人欣然入局。從短劇的運作機制來看,快抖微等平臺是毋庸置疑的贏家。

這一切要從短劇的盈利模式說起,短劇雖說是一個由內容主導的市場,但由于短劇的播出渠道主要是以小程序為載體,掛靠在快手、抖音和微信等社交平臺上,于是,它便成了一門流量的生意。短劇越出圈,其收益就越大。

快抖微怎么賺錢?關鍵在于投流機制。投流就是投放流量,類似于電影宣發中的推廣,具體來說,在短劇內容分發過程中,運作部門會將短劇中最吸引人的部分剪輯成一個個短視頻,在各個社交平臺上進行投放,而投流的成功率和轉化率(ROI)是決定短劇收入的關鍵。

一般來說,一部短劇上架后,投流的公司會先花費小金額(如5000元左右)測試平臺的流量,如果ROI(投資回報率)處于1.18~1.2時就會繼續投流,綜合ROI能達到1.7~1.8已經是頂級水平了。但如果十集還沒爆的短劇,基本上不可能再得到流量投入,結果就是直接“斬首”。

據ADX短劇版數據顯示,2024上半年,參與投流的新短劇總數已經超1.35萬部,月均投流短劇2240部,但是短劇熱力值主要集中在頭部,僅僅有3%的短劇熱力值超2000萬,也就是說每月能引起觀眾注意的僅為60多部,爆款短劇占比則更少。

更重要的是,作為一個資本的游戲,短劇只有通過不停投流才能產生爆款。咪蒙團隊曾推出的爆款短劇《我在八零年代當后媽》充值8000多萬元,最后盈利也只有200多萬元;《無雙》8天破1億元,數字中的大部分都被流量成本所消耗,真正到手的利潤其實并不多。

圖源抖音

于是,錢流向了平臺的口袋,快抖微成為最大的贏家。有數據顯示,小程序短劇市場規模在2023年底達到380億元左右,字節一家就占到200~250億元,占據了70%~80%。

除了投流獲利外,快抖微等平臺還“兩頭通吃”,一邊從外部賺取投流費用,另一邊下場投資開發精品短劇、推出獨立APP,爭搶霸總資源。

今年1月,抖音發布了精品微短劇“辰星計劃”,推出了聯合出品、聯合運營兩大合作模式。前者是通過現金投資的方式,與制作方一起出品短劇,提供從選題立意、劇本創作、內容制作,到賬號運營的全流程支持,并予以最高500萬元現金和1億流量扶持的方案;后者是由創作者和機構負責微短劇開發制作,抖音則提供最高5000萬流量扶持和運營支持。

圖源抖音微信公眾號

再往深里看,快抖微等平臺絕不只滿足于賺取廣告費,它們更關注的是整體的內容和達人生態、用戶時長和獲客增長。

就像今年618大促,京東APP首頁“逛”頁面中,出現了多部短劇內容;拼多多在視頻流中也單獨設立了短劇劇場,用戶可以免費觀看短劇,只不過每幾集短劇中就會混入一條信息流廣告。

作為完全面向C端的平臺,京東和拼多多想爭奪的并不只是用戶購物額,更是用戶的增長和留存時間,以短劇補足內容生態缺口。就像快手在財報中曾提到,2023年Q3單位用戶的獲客成本同環比繼續下降,用戶留存不斷提升,這便是短劇帶來的“蝴蝶效應”。

短劇狂飆之下的眾生相

除了資方外,在巨大的造富誘惑之下,短劇從業者變多。

最先流傳出來的是“短劇編劇月入10萬”的造富神話。相比拍攝、投流等高成本“玩法”,寫劇本的確是門檻相對較低的賺錢新機遇,各個招聘網站上也能看到短劇編劇的招聘信息,薪酬從3000至30000元不等。

就連小米公司等大廠也曾發布招聘消息,公開招募短劇編輯并開出2萬~3萬元的13薪工資,學歷要求大專,工作經驗1~3年即可。此外,360集團也在招募短劇業務人員,崗位包括短劇投放、短劇業務負責人,等等,于是金融從業者、網文作家、寶媽、大學生等紛紛“跨界”寫短劇。

只是,短劇編劇能拿到高收入的鳳毛麟角。

以點眾科技為例,普通編劇的收入模式為“基本工資+獎金激勵”,每月不限KPI,如果有爆款獎金就會更高;市場上較為主流的編劇合作方式是項目合作制,劇本價格則根據編劇資歷有所起伏,有過上線作品的編劇收入可在2萬元以上,有爆款的編劇則會更高一些。除完本費用之外,一般項目上線后也會根據收益給予編劇一定的分成,比例在5‰到3%不等。

就像前文提到的,每天上新的短劇中能夠盈利的只是少數,因此能獲得分成的編劇也是少數。尤其在短劇精品化的趨勢下,創作者劇本寫作難度加劇,比如短劇《大過年的》為貼合時下的輿論和情境,劇本廢稿就約有30集。

短劇還為眾多演員們提供了職業新機遇,在短劇發展初期,以前跑龍套的甚至直接可以做主演,現在有更多專業水平更好的人進來,工資翻倍,達到上千元一天。

同時,短劇已經具備了造星的能力。據悉,部分頭部短劇演員的片酬已經到了4000~12000元/天,并出現了一些代表性的短劇演員,如抖音網紅“姜十七”等等。但靠短劇爆火的網紅,更易跌下神壇,憑借《重生之我在霸總短劇當保姆》系列全網漲粉300萬的王媽,就以一種“資本家”的姿勢意外地塌房了。

圖源七顆猩猩抖音官方賬號

盡管短劇有著諸般爭議,但在巨大需求的推動下,從去年開始巨頭仍不斷入局。根據DataEye短劇觀察,今年以來,除愛優騰芒等平臺外,阿里、京東、B站等互聯網公司都在加速入局,華策影視、芒果超媒、華誼兄弟、檸萌影視、長信傳媒等大批專業影視機構也正在進入短劇市場,這意味著短劇尚未發展到天花板,不過想要“吃到紅利”只能靠硬實力。

流量和資本還在,但風口已經不多了。尤其在短劇精品化趨勢下,所有玩家都渴望在短劇行業闖出一番天地,但在那之前,還必須拿出“經得起市場檢驗的作品”和“扛下去的毅力”才行。