文 | 零態LT 李佳蔓

2024年上半年,九牧王交出了一份營收增長的成績單,但凈利潤卻大幅下滑,門店數量也凈減少。

在這光鮮與隱憂并存背后,真相如何?

休閑男裝品牌九牧王,作為全球銷量領先的男褲專家,專注男褲領域已達35年,積累了1200萬人體數據,成為中國男褲標準參與制定者,男褲累計銷售1億條,平均每7秒賣出一條。其研創的高彈面料,拉伸率高達普通面料4倍。2020年,九牧王還榮獲“全球銷量領先的男褲專家”。上半年男褲收入較上年同期增長12.61%,男褲收入占公司主營業務收入比重為51.30%。

然而,在2024年8月27日發布的半年報中,九牧王交出了一份令人矚目的成績單,卻也隱藏著不少謎團。

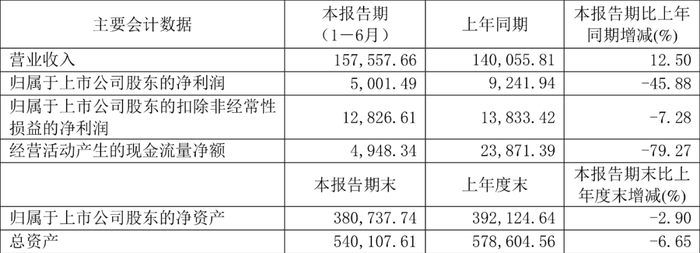

數據顯示,2024年上半年,九牧王營收同比增長12.50%,達到了15.76億元。然而,在這光鮮的營收數據背后,其凈利潤卻同比下滑了45.88%,僅為5001萬元。更令人驚訝的是,在此期間,九牧王的門店數量竟然還凈減少35家。

這一增一減之間,九牧王究竟是如何實現微盈利的?是策略奏效還是另有隱情?

報告顯示,九牧王在2024年上半年通過加大投入換取了銷售額增長,但對利潤水平造成一定影響。那么,這些投入究竟流向了何處?

01 直營與購物中心占比上升

現在,九牧王的策略之一是提升直營店占比,加大布局購物中心和奧萊店。

過去,在經營策略上,九牧王“商場+專賣店”的渠道模式延續至今,加盟為主,直營為輔,是通過區域分公司直接管理加盟店鋪。為提升內部的生產效率,應對市場需求,九牧王董事長林聰穎曾計劃“一年要新增300到500家門店”,在全國攻城略地。

但另一方面,這對品牌統一管理的風險也明顯提升。

因此,和其他本土老牌男裝一樣,九牧王在過去多年積累了大量街邊店、百貨專柜等非購物中心門店,尤其是在分散的下沉市場,這些門店也多由加盟商經營。

但由于細節上忽視,并沒有塑造出完全高端的品牌形象,過重的線下布局還使得其在面臨電商沖擊時應對艱難。業績放緩甚至倒退,面對巨大的庫存壓力,公司叫停此前的開店規劃,上市后兩年,凈關店超300家。

隨著零售業態的迭代,加上九牧王有意革新升級品牌形象,加碼以直營為主、毛利率更高、面積更大的購物中心店,這就是很容易理解的選擇。2024年上半年,九牧王門店數量凈減少35家至2351家,其中直營門店凈增加10家至801家,占比34%。此外,九牧王表示線下平均單店面積也持續增加。

當然,直營店和購物中心占比升高也導致職工薪酬、裝修費、商場管理費等支出在報告期內有不同程度的增長,因此也共同抬高了銷售費用。

可以說,由于渠道調整的策略,九牧王短期內或許很難省下錢來擴大利潤。同時,對于旗下兩個子品牌—韓國時尚男裝ZIOZIA和時尚褲裝FUN,九牧王似乎也暫無計劃加大投入。何況它們的體量太小,差異化優勢并不明顯,要培養成第二增長曲線也不容易。

2024年上半年,ZIOZIA和FUN的營收分別下滑2.46%和10.24%至5614萬元和6285萬元,ZIOZIA門店數量凈減少3家至92家,FUN門店數量凈減少18家至76家。

這一系列數據不禁讓人質疑,九牧王押對寶嗎?

02 多品牌矩陣、明星代言

說到了品牌矩陣,早年九牧王通過代理和收購兼并國際品牌,旗下擴充了意大利高端男褲品牌“VIGANO”、電商品牌“格力派蒙”、國內休閑品牌FUN,意圖切入年輕群體消費市場。

但從實際效果上來看,過快推行多品牌計劃,并沒有達到1+1>2的作用。為公司貢獻90%左右營收的仍然是主營業務,多品牌并沒有帶來可觀的ROI。

另一方面,隨著運動休閑風的興起和電商的崛起,九牧王的市場份額受到沖擊,快速興起的一批男裝企業使得其市場份額受到擠壓。數據顯示,如今的九牧王在市場的占有率不足0.9%,并呈現下滑的趨勢。由于其正裝商務基因決定了產品很難匹配年輕消費者的口味,這使得品牌在市場上的吸引力逐漸減弱。

對比同一時期的其他男裝品牌,如海瀾之家從“男人的衣柜”到“全家人的衣柜”,通過優化品類生產、供應鏈、營銷等措施,在2022年實現凈利潤21.55億元,2024年上半年營收超過113億。

雅戈爾在房地產業和股票投資受阻后,開始將更多精力投注到其起家的服裝主業,并細化品牌,不再“單品”打天下,形成了以YOUNGOR、HartSchaffnerMarx、MAYOR為代表的多元化品牌發展戰略。

九牧王同樣推進品牌年輕化的戰略,重金邀請明星代言和營銷宣傳,推出了年輕化副牌如ZIOZIA和FUN,但整體上更側重于“男褲專家”的戰略定位。但相較于雅戈爾和海瀾之家的全渠道布局,由于九牧王渠道拓展更多聚焦線下,現實營收的差距越來越明顯。

為了更貼近年輕人,4月11日,九牧王還官宣范丞丞、李昀銳、魏大勛、張云龍、朱亞文五位男藝人成為品牌代言人,為“五褲矩陣”造勢。這是九牧王品牌時隔近5年再次啟用代言人。

九牧王以明星代言賦能優質產品宣傳,與年輕消費者建立共同的話語體系,同時在全國開展城市引爆營銷活動,邀請媒體、KOL博主等參與活動,進行線上線下全方位宣傳,品牌聲量得到顯著提高,創下17.8億的總曝光量。

此外,九牧王還為中國體育代表團全新打造巴黎奧運會“逐夢”禮服,與賽事營銷相結合,推動新品“紅出圈”。與此同時,公司也積極推動各品牌協同發展,構建全新營銷場景,持續尋求新增量。ZIOZIA著重加強與時尚博主合作、藝人服裝植入等,FUN則簽約角斗舞仕街舞超級聯賽,成為本賽季唯一指定服裝品牌。

除了豐富核心產品矩陣、增加品牌曝光度,報告期內,九牧王持續推進渠道結構的優化升級,深化全渠道布局。目前,公司線下銷售終端已覆蓋全國31個省(區、市)主要城市的重點商圈,渠道形態涵蓋購物中心、商場、專賣店,集成店、快閃店等新形態也在加速落地。

然而,這一系列舉措雖然帶來了收入的增長,但同時也伴隨著營銷費用和營運成本的增加,導致上半年服裝主業凈利潤減少。

從長遠來看,代言人、新渠道無疑將持續推動九牧王品牌的年輕化,讓品牌在年輕消費群體中擴大品牌聲量、積蓄品牌勢能,為業績的長期穩步增長奠定良好的基礎。但短期內,九牧王需要審視其投入與產出的平衡,確保每一分投入都能帶來相應的回報。

03 九牧王的投資之殤

上市前夕,九牧王通過“跑馬圈地”式的渠道擴張,迅速擴大了市場覆蓋面,到2011年底,公司的門店數超過3100家。近期,九牧王凈利潤的大幅下滑卻引發市場關注。

九牧王將營收增長歸因于產品、渠道、品牌和會員運營等多方面舉措的奏效。然而,歸母凈利潤的大幅下滑,主要是因為非經常性損益項目的7825萬元損失,具體來說是投資業務公允價值變動導致大額損失。扣除非經常性損益后,凈利潤依然不及去年,這主要是由于報告期內銷售費用同比大增36.15%至6.55億元。

財報顯示,除了銷售費用的激增外,投資業務的公允價值變動損失也是導致利潤下滑的重要原因。為聚焦精力發展服裝主業,報告期內,九牧王公司減少了二級市場的投資,股票、基金、私募基金等交易性金融資產較年初減少了約3.2億元,并將其置換為存款證、理財產品等風險更低的投資。

報告期內,九牧王投資業務導致的公允價值變動損失達到1.11億元,較去年同期多損失2787萬元。這一損失無疑進一步壓縮了九牧王的利潤空間。盡管九牧王試圖通過調整投資策略來降低風險,但市場波動仍然對其造成了不小的沖擊。

反觀這些年,為了盈利,九牧王董事長林聰穎其實一直都在高調投資,九牧王投資的領域極其廣泛,涉及文化教育、航空、人工智能、新能源汽車等領域,投資比例超過資產的10%。炒股的確讓九牧王連續賺了幾次快錢,比如2018年,九牧王的投資收益接近2.5億,幾乎是公司的一半凈利潤,次年投資成本就超過了57億。

然而,依靠炒股帶來的短期收益并不能代表一家企業的經營能力。一旦投資業務出現問題,不僅會導致財務數據的惡化,還可能引發市場的負面反應。例如近幾年,九牧王的投資業務產生的公允價值變動損益過大,導致公司業績直接受到影響,如2022年歸母凈利潤大幅度下跌,投資產生的虧損居高不下,已經波及了其在二級市場的表現。

在2018年往后的特殊時期里,九牧王的增長瓶頸明顯,五年內營收圍繞27億上下略微浮動,但利潤率走低。比炒股虧錢更可怕的是品牌和渠道的老化,這家原本定位高端的男褲品牌,開始大規模地展開降價促銷,但市場越來越少為他買單。

盡管九牧王的第二季度沒能延續第一季度的增勢,但能在2024年上半年交出一份營收增長的財報,已經超過了不少同行。

在已披露2024年上半年業績的部分男裝企業中,七匹狼、報喜鳥、中國利郎、慕尚集團、海瀾之家、紅豆股份的營收增幅分別為-4.90%、0.36%、7.31%、0.28%、1.53%、-1.33%,九牧王是其中唯一錄得營收雙位數增長的。

近兩年,本土男裝企業普遍經歷了2023年業績顯著復蘇、2024年陷入停滯的過程,和大盤的情況基本吻合。國家統計局數據顯示,2024年上半年服裝、鞋帽、針紡織品類商品零售額同比增長1.3%,與2023年上半年的12.8%相比,增速明顯放緩。

當市場進入存量競爭階段,企業常用的策略包括在穩住營收的基礎上降本增效,轉而追求利潤;或是通過開拓新業務來尋找新增長點。比如,中國利郎就在最新財報中宣布將以合資公司形式開啟多品牌戰略,接手日本迪桑特旗下高爾夫品牌Munsingwear在中國市場的運營。

復盤九牧王的策略是基本奏效,還是“市場橫盤下”的無奈之舉?

九牧王2024年上半年的財報中展現出了營收增長的光鮮一面,但背后的凈利潤下滑、門店數量減少以及子品牌表現不佳等問題也不容忽視。投資業務的波動只是表象,品牌與渠道的老化才是深層隱患。

盡管九牧王在渠道調整和品牌推廣上投入了大量資金,但這些投入是否真正帶來了長期的競爭優勢和利潤增長,仍需進一步觀察。

在市場存量競爭激烈的當下,九牧王需要更加審慎地考慮如何在保持營收增長的同時,實現利潤的最大化,這或許才是其未來發展的關鍵所在。