文 | 野馬財經 劉俊群

編輯丨劉欽文

夏日炎炎,一瓶冰鎮的可樂成了不少人的解暑法寶。但為了不被“肥宅快樂水”的糖分“綁架”了身體的健康,人們開始追求"0糖、0卡"的飲品。人工甜味劑(即代糖)就成為了甜蜜的替代品。

在年輕人對"0糖"飲料的追捧下,上游甜味劑供應商“新琪安”也站上了風口。這家位于江西的新琪安科技股份有限公司(下稱“新琪安”)生產的人工甜味劑不僅用于可口可樂、雀巢等大品牌,如今公司還要沖刺港交所。

值得注意的是,新琪安曾在2023年7月開啟A股上市輔導,但最終還是選擇轉戰港交所。《招股書》顯示,2023年,新琪安的營收和凈利潤同比分別下降超過40%和60%,這與其產品三氯蔗糖的“價格戰”有關,公司意欲進一步開拓產品價格相對穩定的海外市場。

在新琪安的背后,是一對持股約54.8%的王氏夫婦。在公司董事會中,有4位是王氏家族的成員,其中包括創始人王小強本人、以及王小強的兒子王皓、表弟吳丁、外甥女左玥,公司可謂是家族色彩濃厚。只是,港股吃得下王氏家族的代糖生意嗎?

年入超2億元

可口可樂、雀巢為大客戶

甜味劑也分很多種,不同飲品和食品需要特定的甜味劑。例如,應用于口香糖、糖果和一些糖尿病食品的木糖醇;應用于乳制品、調味料中的安賽蜜;應用于面包、糕點、碳酸飲料的阿斯巴甜等。

作為甜味劑行業的“資深玩家”,新琪安生產甜味劑已有21年的時間,其生產并銷售的甜味劑主要是甘氨酸和三氯蔗糖等。

其中,甘氨酸又分為工業級和食品級,食品級甘氨酸作為非必需氨基酸,應用于食品工業作為增味劑、誘食劑等;而工業級則在其他領域如表面活性劑、飼料添加劑等發揮作用。

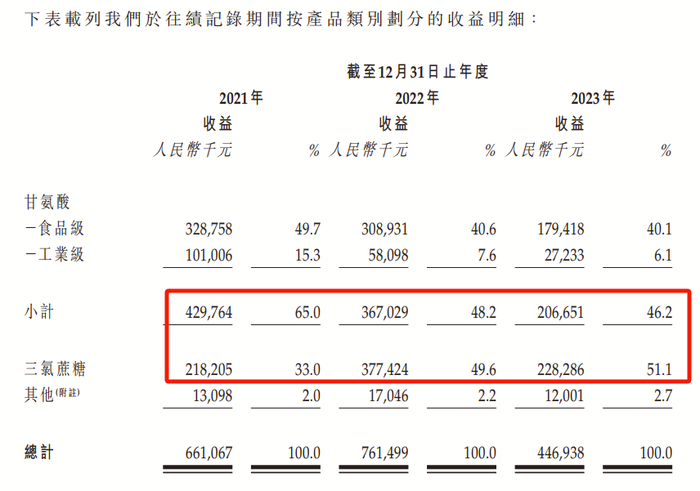

根據《招股書》數據可知,盡管甘氨酸曾是新琪安的主要營收來源,但其營收占比卻在逐年下降。2021年-2023年(下稱“報告期內”),新琪安來自甘氨酸的營收分別約為4.3億元、3.67億元和2.07億元,營收占比分別為65%、48.2%和46.2%。

這一變化,也反映出新琪安對不同甜味劑供應的調整。與此同時,三氯蔗糖以其高甜度特性,其營收占比在穩步上升,2021年-2023年,其帶來的營收分別約為2.18億元、3.77億元和2.28億元,營收占比分別為33%、49.6%和51.1%。

圖源:《招股書》

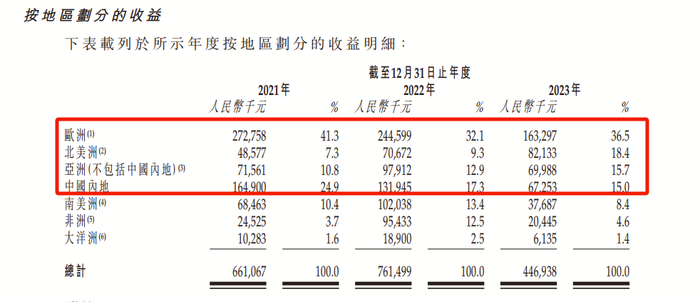

值得注意的是,特別是在歐洲和北美市場,新琪安的甜味劑產品受到了廣泛歡迎,這兩個地區在2023年為公司帶來營收占比分別為36.5%和18.4%,為營收占比最高的兩個地區。

圖源:《招股書》

歐洲和北美市場營收占比高背后,“美國跨國飲料制造商”可口可樂,和總部位于瑞士的“跨國食品制造公司”雀巢等多個國內外知名食品和飲料品牌均是新琪安的客戶。

從2021年至2023年,新琪安的前五大客戶為其貢獻了相當比例的營收,這一數字分別為4.15億元、4.29億元和2.41億元,占總銷售額的62.7%、56.2%和53.9%。據《招股書》中披露的信息顯示,2023年,雀巢和可口可樂分別占據了新琪安第一和第二大客戶的位置,這兩大客戶的銷售額占比分別為16.5%和15.9%。

在大客戶的加持下,新琪安不僅在江西市場站穩了腳跟,更在全球食品級甘氨酸制造行業中占據領先地位。據“灼識咨詢”報告顯示,按2023年銷量計,新琪安以5.1%的市場份額,在全球食品級甘氨酸制造行業排名第一。同時,同時作為全球五大三氯蔗糖生產商之一,擁有約4.8%的市場份額。

雖然大客戶代表著一定的營收,但新琪安想要完全高枕無憂,也并不容易。

新琪安與雀巢、可口可樂的合作時間分別為2006年和2016年。不過,報告期內,公司來自雀巢的銷售收入呈現下降趨勢,從2021年的1.74億元降至2023年的0.74億元。同樣,可口可樂對新琪安的銷售額貢獻也有所減少,從0.94億元下降至0.71億元。

對此,新琪安在《招股書》中也提示到,由于公司大部分收益來自向主要客戶的銷售,倘若公司與主要客戶的關系轉差,或公司無法履行與主要客戶所訂合約下的責任,公司業務及經營業績可能會受到不利影響。

《招股書》顯示,2021年至2023年,新琪安分別實現營收6.61億元、7.61億元和4.47億元;同期分別實現凈利潤1908萬元、1.22億元和4466.2萬元。

核心產品均價下滑

根據《招股書》數據可知,2021年至2023年,新琪安的營業收入和凈利潤經歷波動,尤其是2023年,公司業績出現了大幅下滑,營業收入和凈利潤分別同比下降了41.26%和61.99%。

業績下滑背后,是甘氨酸銷售單價的下降,和三氯蔗糖市場價格戰的影響。

2023年,甘氨酸和三氯蔗糖的銷售金額分別為2.07億元和2.28億元,同比分別下降了43.7%和39.51%。

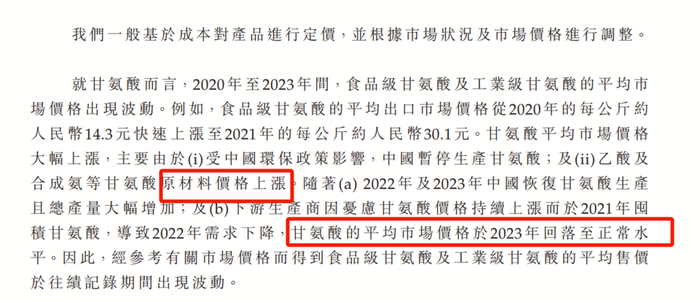

特別是甘氨酸,其食品級和工業級的平均售價在2023年分別同比下降48.17%和52.51%,降至1.7萬元/噸和1.04萬元/噸。

新琪安在《招股書》中解釋稱,甘氨酸價格的波動性主要是由于環保政策的變化和原材料成本上漲導致的。在2021年,這些因素曾引起甘氨酸價格大幅上漲,但隨后在2022年和2023年,隨著產能恢復和需求減少,甘氨酸價格開始回落。

具體看,2021年-2023年,食品級甘氨酸的平均售價分別為2.32萬元/噸、3.28萬元/噸和1.7萬元/噸;工業級甘氨酸的平均售價分別為2.11萬元/噸、2.19萬元/噸和1.04萬元/噸。

圖源:《招股書》

價格的波動性同樣對甘氨酸的毛利率造成沖擊。報告期內,食品級甘氨酸的毛利率經歷了從15.7%到26.1%,再下降至7.5%的起伏。工業級甘氨酸的毛利率更是從23%的高點跌落至14.5%,最終在2023年出現了負增長,達到-5%。

此外,另一產品三氯蔗糖的平均市場價格也呈現下降趨勢。

根據《招股書》可知,自2022年起,由于主要生產商的激進擴張,市場出現了供大于求的局面。導致生產商愿意以極低的價格銷售產品,這直接影響了三氯蔗糖的市場價格。

據“灼識咨詢”資料顯示,三氯蔗糖的平均出口市場價格從2022年的約386.3元/公斤大幅下跌至2023年的約186.5元/公斤,跌幅達51.72%;而三氯蔗糖的平均國內市場價格由2022年約378.6元/公斤下跌至2023年的169.5元/公斤,跌幅達55.23%。

在整個代糖市場中,龍頭企業如保齡寶和三元生物也面臨著同樣的挑戰。

“代糖概念龍頭企業”保齡寶(002286.SZ)的主要產品為赤蘚糖醇。2021年,元氣森林走紅,這也帶火了代糖赤蘚糖醇。2021年,保齡寶營收入27.65億元,同比增長34.58%;歸母凈利潤為2.02億元,同比增長304.65%。

但2022年、2023年,赤蘚糖醇市場卷了起來,保齡寶業績也是急轉直下,公司營收分別為27.13億元和25.24億元,同比分別下降1.89%和6.96%;凈利潤分別為1.33億元和5396.9萬元,同比分別下降33.94%和59.47%。

保齡寶表示,2023 年度赤蘚糖醇市場競爭激烈、供大于求,價格嚴重下降。

三元生物(301206.SZ)也遭遇了相似的情況。2022年和2023年,三元生物分別實現營業收入6.75億元、5億元,分別同比下降59.71%、25.99%;凈利潤分別為1.64億元、0.59億元,分別同比下降69.43%、64.03%。

公司在投資者互動平臺上坦言,在近兩年的赤蘚糖醇價格戰中,公司產品銷量受到了較大影響。

圖源:《招股書》

在此背景下,新琪安在《招股書》中表示,公司并未參與“價格戰”,而是通過維持合理的售價來確保毛利率。

但即便如此,新琪安三氯蔗糖產品的平均售價和銷量還是受到了影響。其平均售價從2022年的每噸31.69萬元下降至2023年的每噸24.86萬元,銷量也從1040噸下滑至964噸。

面對市場的不確定性,新琪安表示,如果“價格戰”持續,公司可能無法在定價上保持優勢,產品銷售可能會減少,進而影響到公司的毛利和凈利潤。

香頌資本董事沈萌認為,在當前代糖行業面臨產能過剩的挑戰時,單純的基礎產品憑借產能拼價格的空間越來越小。企業應專注于研發和創新,以提升產品價值。通過開發具有高附加值的新產品,企業不僅能夠實現差異化競爭優勢,還能有效提升利潤空間。

王氏夫婦持股54.8%

累計獲分紅6500萬

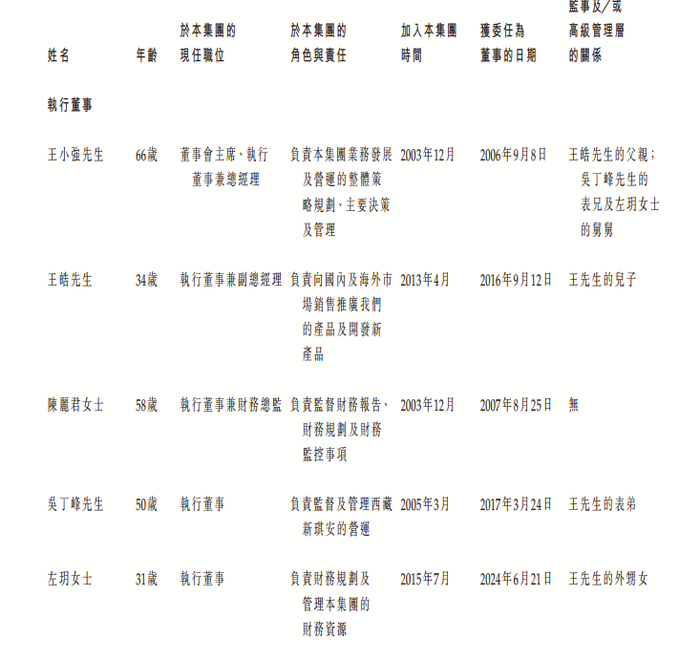

新琪安背后,站著一位來自江西的66歲“老翁”王小強和他的王氏家族。

《招股書》顯示,王小強如今66歲,于1998年7月在中國社會科學院研究生院(現稱中國社會科學院大學)獲得企業管理研究生學歷。2003年12月,王小強創辦新琪安開始生產甜味劑。

截至目前,王小強及其配偶丁丹兩人在新琪安直接和間接持股比例合計高達54.8%。

在過去兩年中,新琪安進行了兩次現金分紅。2022年和2023年,公司分別進行了860萬元和1.11億元的現金分紅,王小強夫婦按照持股比例計算,已經獲得了超過6500萬元的收益。

此外,公司管理層中還有王小強的親屬。據《招股書》披露的信息顯示,王小強本人身兼數職,包括董事會主席、執行董事兼總經理,而他的家族成員:兒子王皓、表弟吳丁峰和外甥女左玥,均在董事會中擔任執行董事,分別負責公司的產品銷售推廣、運營管理和財務規劃。

圖源:《招股書》

然而,家族企業的管理模式也存在一些爭議。股權高級合伙人律師劉永斌表示,家族企業較非家族企業有利的方面是家族企業注重遠期利益,考慮代際傳承,基業長青;不利方面是企業管理家長化,專制化,不利于企業引進外部人才。

在股權結構方面,除了張氏夫婦外,聚合興投資、富興投資、修能投資、自然人張朝益、賀慶鳳、陳麗君等分別持股6.8%、6%、2.3%、4.29%、3.8%和1.2%。

值得一提的是,賀慶鳳為王小強同胞兄弟的配偶,她目前還擔任西藏新琪安的監事一職。

賣甜味劑作為一門不愁顧客的生意,隨著IPO的腳步漸近,王氏家族有望財富值再升一個臺階。這一場資本市場的盛宴,是否能如他們的甜味劑般令人回味無窮?