界面新聞記者 | 曾令俊

界面新聞編輯 | 江怡曼

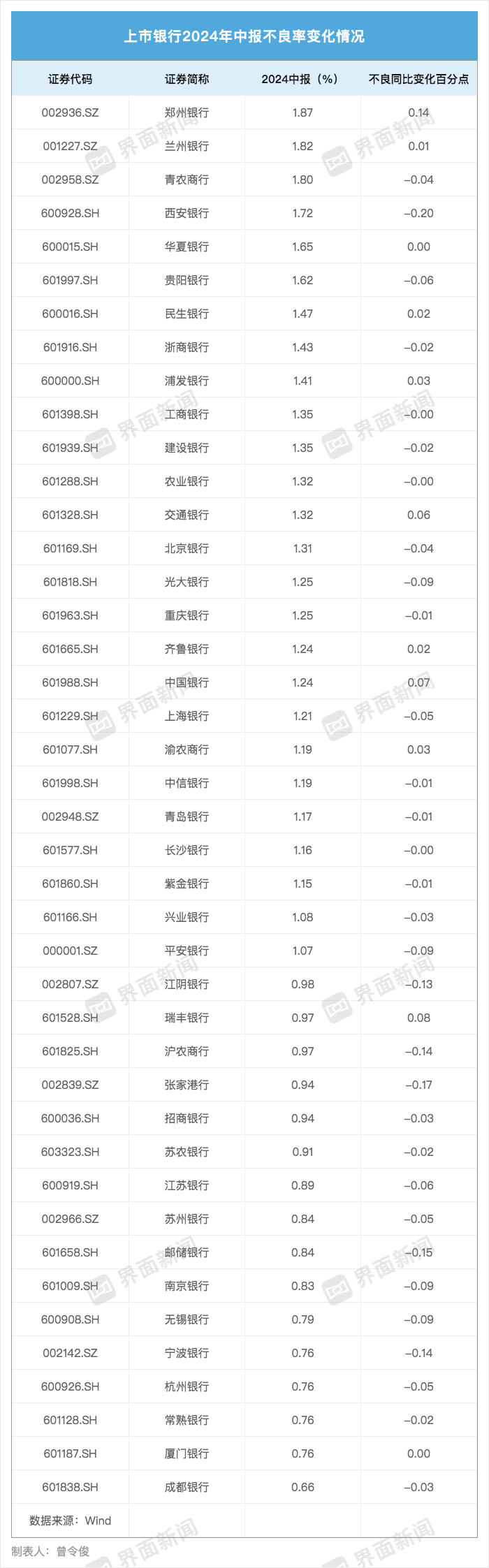

A股42家上市銀行年半年披露完畢,備受關注的銀行資產質量情況也浮出水面。

據界面新聞記者梳理,2024年上半年,上市銀行的不良率總體呈現走低的趨勢,資產質量有所好轉。19家出現不良貸款余額下降、13家出現不良貸款率走低的情形,多家不良貸款率與前一季度持平。

其中,不良率最高的是鄭州銀行,為1.87%;最低的是成都銀行,為0.66%,兩者均為城商行。六大國有銀行的不良率均不超過1.5%,郵儲銀行最低,0.84%。

9月5日,國信證券金融業首席分析師王劍分析稱,銀行資產質量表現看上去與宏觀經濟表現不太相符,主要是因為前幾年供給側結構性改革降低了傳統產業的負債水平以及近幾年銀行業加大對存量不良的處置核銷,使得借款人杠桿水平降低,房地產等部分領域風險暴露但總體占比不高,再加上銀行的信貸投放風險偏好下降,導致銀行資產質量整體保持穩定。

資產質量保持穩健

具體來看,六大國有銀行不良貸款余額集體走高,不過,除了郵儲銀行外,其他五家大行不良貸款率均較去年末有所下降。

截至6月30日,中國銀行不良率為1.24%,比去年末下降0.03個百分點;建設銀行不良率為1.35%,較去年末下降0.02個百分點;工商銀行、農業銀行、交通銀行不良率分別為1.35%、1.32%、1.32%,均較去年末下降0.01個百分點;郵儲銀行雖然不良率較去年末上升0.01個百分點,但不良率在大行中最低,為0.84%。

郵儲銀行副行長姚紅在談到整體資產質量時表示,今年上半年,堅持審慎穩健的風險偏好,嚴格落實“早識別、早預警、早暴露、早處置”要求,加強風險領域的精細化管理,截至6月末,年化不良生成率0.74%,較上年同期下降了0.04個百分點,資產質量相關指標繼續處于行業較優水平。

9家股份制銀行不良貸款率區間為0.95% -1.67%,招商銀行最低,僅為0.95%;華夏銀行最高,為1.67%。其中,浦發銀行不良貸款率降幅最大,較上年末下降0.07個百分點,為1.41%。

浦發銀行表示,報告期內,集團堅持“控新降舊”并舉,持續加大存量不良資產處置力度,風險壓降成效顯著,不良貸款余額、不良貸款率較一季度末實現“雙降”。

華夏銀行緊隨其后,較上年末下降0.02個百分點,為1.65%。平安銀行、中信銀行、興業銀行不良貸款率均較上年末小幅上升0.01個百分點。

平安銀行行長冀光恒在業績會上表示,該行主動摒棄千億元級高風險零售資產,給營收帶來較大沖擊。當前該行零售貸款端的突破主要在壓降高風險業務,包括“新一貸”等消費貸,壓縮中介獲客并建立自營渠道等方面。

17家城商行不良貸款率區間為0.68%-1.87%,下限為成都銀行,不良率0.68%;上限為鄭州銀行,不良率1.87%,有7家A股上市城商行不良貸款率低于1%;10家上市農商行不良貸款率區間為0.91%-1.81%,下限為蘇農銀行,0.91%;上限為青農商行,1.81%。

9月4日,成都銀行召開2024年半年度業績。該行副行長、董事會秘書陳海波表示,當前經濟持續承壓,仍然面臨有效需求不足、新舊動能轉換的陣痛,經營環境復雜性和不確定仍然存在,銀行風險管理挑戰也在加大,房地產行業市場供求關系已實質轉變,上半年房地產的銷量跟價格繼續回落,整體房地產市場仍處在筑底階段,房地產領域資產質量未來仍存在一定壓力。

但是從撥備覆蓋率數據看,上市銀行抗風險能力仍有待加強。42家上市銀行中,有25家不良貸款撥備覆蓋率較一季度環比走低。

風險管理挑戰加大

對于資產質量后續的走勢,在近日召開的2024年中期業績會上,多家銀行管理層表示,在接下來一段時間里,房地產行業仍處于調整之中,但風險穩定可控。

農業銀行副行長張旭光表示,從前瞻指標情況看,農業銀行未來生成不良的壓力不大,房地產貸款風險保持基本穩定。展望下半年,農業銀行對不良保持高度警醒,并有信心保持資產質量長期穩定。

招商銀行副行長鐘德勝在業績會上表示,今年上半年關注和逾期貸款有所上升是行業性情況。客觀上是部分行業在經濟下行的背景下,流動性有進一步的壓力,還款出現了一定的逾期情況。例如房地產行業調整仍在持續中,銷售尚未完全恢復,客戶存在短期流動性方面的壓力。

未來的風險點在哪里?

鐘德勝認為,下一個階段,房地產面對的經營環境復雜性和不確定性仍然存在,風險管理的挑戰也在加大。

浙商銀行行長助理、首席風險官潘華楓表示,部分小微企業和零售客戶還款能力仍面臨考驗。受當前經濟環境及房價下跌影響,部分小微企業和零售客戶的信用風險上升趨勢仍然持續,這也是資產質量面臨的風險壓力來源之一。

“預測下半年及未來一段時間,不良率、關注率、逾期率估計還會略有上升,但是整個零售信貸的風險是穩定可控的。”招商銀行副行長王穎表示。

“2021年以來,經濟承壓,但上市銀行不良貸款率呈現逐步改善趨勢,主要是對公領域不良改善貢獻。今年以來社融增速回落,且前期小微支持政策逐步退出,銀行零售端風險暴露壓力明顯加劇,零售不良率上行,各項前瞻性資產質量開始波動,預計下半年這一趨勢延續并逐步體現在不良率和撥備覆蓋率等指標上。”廣發證券銀行業首席分析師倪軍表示。