文|文娛商業觀察 德黑蘭

隨著半年報披露季拉開帷幕,影視公司們能夠交出一份怎樣的“中期業績單”成了資本市場上備受關注的一大焦點。

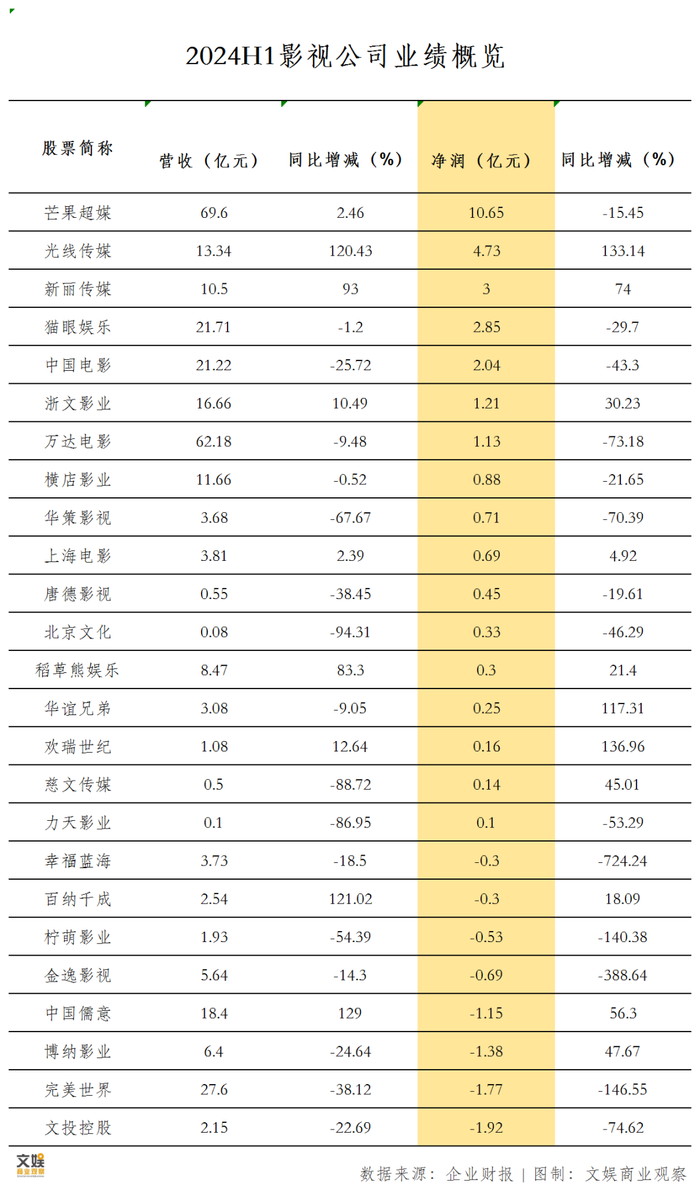

據文娛君統計,目前已有至少25家影視公司披露了上半年度業績數據。

在最為關鍵的盈利能力指標上,各家的差異十分明顯,25家中僅有11家的凈利潤較去年同期實現了增長,且除去光線傳媒、浙文影業、新麗傳媒,余下8家取得的凈利潤都未過億,中國儒意、博納影業更分別虧損了1.15億元、1.38億元。

在14家凈利潤負增長的影視公司中,完美世界、檸萌影業、幸福藍海、金逸影視的降幅最為顯著。而萬達電影、華策影視、文投控股的凈利潤降幅雖未超過100%,但都超過了70%,其中萬達電影、華策影視的現金流也很不樂觀。

萬達電影上半年的凈現金流同比下滑122.51%至-2.66億元,華策影視更同比大降141.53%至-10.06億元。

身負重傷的院線型公司,萬達&橫店等7家合計僅賺了1.83億元

據拓普研究院《2024上半年電影市場研究報告》數據顯示,2024年上半年內地電影總票房237.73億元,同比下降9.5%,是2019年同期票房的76%。

其中,過億票房單日天數同比縮水7天,較2019年同期減少34天;而3000萬票房以下的冷淡單日為期長達26天。與此呼應,上半年的觀影人次同比下降9.27%至5.48億。

這種背景下,固定成本較高的院線上市公司們自然就淪為了這波市場沖擊里的“重災區”。

萬達電影、橫店影視、金逸影視、上海電影、中國電影、文投控股、幸福藍海這7家以院線為主要業務的影視公司,在今年上半年的合計盈利僅1.83億元,除上海電影外,余下6家皆是營收、凈利雙降,整個生意做得不可謂不慘淡。

具體來看,作為核心龍頭股的萬達電影,今年上半年的多個關鍵指標在同類企業中依舊保持住了領先姿態。上半年的累計市場份額與去年同期持平達16.9%,直營影院市場份額為14.6%,國內直營影院實現票房31.3億元(不含服務費),觀影人次達到0.75億。

可在硬幣的另一面,萬達電影上半年的歸母凈利潤和凈現金流分別同比大降73.18%、122.51%。其中,經營性現金流同比下降77.59%至5.37億元,投資性現金流-2.49億元,融資性現金流-5.49億元。

需要強調的一個背景是,今年1月份,萬達電影曾發布公告,擬終止募投項目“新建影院項目”和“2022-2023年影院建設項目”并將剩余7.79億元募集資金及其利息收入共計約8.15億元用于永久補充流動資金。

曾一度高調向萬達電影發起挑戰的橫店影視,上半年實現票房收入同比下降6.93%至9.36億元,其中,二季度實現票房收入2.75億元:資產聯結型影院票房收入2.42億元,市場份額為3.61%,觀影人次715.36萬;加盟影院票房收入3281.15萬元,市場份額為0.49%,觀影人次93.09萬。

對比去年同期,上述的二季度數據均大幅下滑。這就不難理解,為什么在一季度凈利潤同比增長46.43%至2.19億元的背書下,橫店影視半年報的盈利還會不增反降,僅剩0.88億元。

上海電影雖成為其中唯一營收、凈利雙增的企業,但增幅都較為微弱。

而且,公司上半年的凈現金流同比下滑46.79%至-4.42億元,其中經營性現金流-931.45萬元,投資性現金流-3.81億元,融資性現金流-5244.19萬元。

前途叵測的電影內容公司:光線吃飽,華誼歸正,博納失去“下半場”

對比之下,以電影內容制作見長的電影公司,業績走向較為分化。

上半年,僅僅只有光線傳媒做到了營收、凈利雙向同比增長,而且兩項數據的增幅均超過100%。不僅如此,公司經營活動產生的現金流量凈額也在今年上半年底由虧轉正,同比增長406.46%至5.82億元。

但需要注意的是,光線傳媒在暑期檔投資、發行的影片《從21世紀安全撤離》目前的累計票房僅1億出頭。而盡管光線傳媒董事長王長田曾在6月底公開表示,備受期待的《哪吒之魔童鬧海》會于今年和觀眾見面,但影片目前的具體制作進度仍是一個謎。

截止發稿前,《哪吒之魔童降世》的豆瓣評分仍保持在8.4分,評分人數超180萬。前作的大獲成功,給《哪吒之魔童鬧海》帶來了更多關注和期待,但同時也帶來了巨大的橫向對比壓力,而其能否成功頂住壓力,不僅會左右光線傳媒的短期營收,也會對長線層面上的“中國神話宇宙”布局產生至關重要的影響。

據王長田透露,光線傳媒的“中國神話宇宙”已規劃了20多部作品,《大魚海棠3》《姜子牙2》都在創作中。

另一邊,經歷連續兩年無確認收入的劇集業務,雖在今年上半年實現突破,但后續僅有與騰訊視頻合作的《山河枕》已殺青并后期制作階段,財報中提及的《春日宴》《我的約會清單》具體演員陣容尚未敲定。

沾到了《黑神話:悟空》光的華誼兄弟,取得了近三年來的首次半年度盈利,盡管盈利額只有0.25億元,但公司的后續待映電影和待播劇集項目較為豐富,包括周星馳導演的《美人魚2》、馮小剛與趙麗穎再度合作的《向陽·花》以及由管虎執導、朱一龍與吳磊共同主演的《東極島》等。

不過,這些項目能否推動華誼兄弟的盈利額持續歸正,還需要先打上一個問號。

此外,華誼兄弟還在今年8月正式創建短劇廠牌“華誼兄弟火劇”,與閱文集團合作的男頻短劇《鴻天神尊》將于9月上線,據悉,該短劇采用AI技術與實景拍攝的先進合成方法進行制作,劇內呈現的一些場景是與阿里巴巴ideaLAB創新實驗室聯合使用AI生成。

同樣試圖以短劇開啟新故事線的博納影業,于今年7月和抖音牽手推出了國內首部AIGC生成連續性敘事科幻短劇集《三星堆·未來啟示錄》,該劇雖在上線后一度登上抖音短劇最熱榜第二名,但在抖音站外并未激起太大的漣漪。

更為嚴峻是,博納影業在電影業務上的衰退趨勢在今年更加明顯,公司上半年的虧損較去年同期雖顯著縮窄,但公司在暑期檔交出的主控、主投大制作影片《傳說》,目前的累計票房還未突破8000萬,另一部由李少紅執導的《紅樓夢之金玉良緣》更只有550萬出頭。

再結合《蛟龍行動》《克什米爾公主號》等公司重點電影項目的推進進度,《傳說》大敗后,博納影業在電影市場的2024就基本結束了。

至于公司以電影化的視聽語言打造的重磅劇集《上甘嶺》,即便能如預期般在年內上線播出,想制造出驚喜也是一件頗有挑戰的事。

時移勢易的劇集公司:新麗強勢領跑,華策、檸萌進入調整期

猶記得2023年,因新麗傳媒上線的影視劇總數少于2022年,且整體爆款率不高,閱文集團的版權運營收入同比減少5.9%至29.738億元。而今年上半年,華策影視和檸萌影業也因相同的原因進入了一段不太美好的調整期。

財報顯示,作為“電視劇第一股”的華策影視上半年營收、凈利潤雙降,而主要原因就是“難為無米之炊”。

報告期內,華策影視共計僅首播了《我的翻譯官》《承歡記》《請和這樣我的戀愛吧》三部劇集,受新劇確認收入同比大減影響,公司的電視劇制作發行收入同比減少96.8%,降幅在主營業務中達到最高。

雪上加霜的是,華策影視在上半年的影院票房收入和電影銷售收入也分別同比下滑43.54%、36.14%。而且,公司在報告期內推出的五部短劇《我的歸途有風》《尋宋》等,在抖音內的播放數據十分平淡。

檸萌影業在今年上半年僅推出了一部版權劇《你也有今天》。盡管這部劇集在優酷播出后取得了不錯的熱度成績,劇集的周邊產品銷量還拿下了2024上半年阿里魚劇集類周邊銷量TOP1,甚至在海外引發了一陣規模不小的追劇潮,以超千萬次的觀看量打破了泰國頭部流媒體平臺TRUEID內的中文劇集的觀看記錄。

然而,眾擎易舉,獨木難支。檸萌影業今年上半年的營收、凈利潤還是出現了不同程度的同比下滑,由盈轉虧。

幸運的是,檸萌影業在新增長曲線探索上表現亮眼。上半年,公司商務定制短劇收入較去年同期增長了3.8倍,其中集合了懸疑和無限流元素的《救救我全家》連續四周霸占抖音平臺短劇熱播榜TOP1。同時在付費短劇上,檸萌影業也產出了多部C短充值金額超2000萬元的作品。

再說回新麗傳媒。

據閱文財報顯示,得益于電影《熱辣滾燙》、劇集《與鳳行》《慶余年2》《玫瑰的故事》等相關運營項目的“四連爆”,旗下新麗傳媒在今年上半年營收10.5億元,實現利潤3億元,同比近乎翻番。

按照閱文集團與新麗傳媒在2020年新簽訂的對賭協議,今年,新麗傳媒不出意外將成功兌現賭約。

不過,這并不意味著新麗傳媒可以高枕無憂了。伴隨著娛樂形式持續“由長向短”,國產劇集行業一路小跑進入精細化運營時代,一場以C端用戶心智和粘性影響能力為比拼核心的高烈度競爭正在劇集公司間上演。

大浪淘沙下,誰也不能輕易穩坐釣魚臺。

《慶余年2》是五年磨一劍的作品,第二季的口碑較第一季還出現了明顯下滑,這意味著在系列開發的品質穩定性把控上,新麗傳媒還做不到游刃有余。而整個下半年,新麗傳媒能夠拿出的大IP劇只剩下一部由鄧科執導的《大奉打更人》。

這棵“獨苗”能否突出重圍、大放異彩,目前誰也無法下定論。