文 | 創業最前線 吳曉薇

編輯 | 蛋總

新晉的“利潤王”——華潤置地,沒能守住這一寶座。

最新財報顯示,今年上半年,華潤置地股東應占溢利為102.5億元,同比下降25.4%。與其自身相比,這是自2018年以來,華潤置地的中期股東應占溢利下滑幅度首次超過20%。

放到行業中來看,中海于2024年上半年實現股東應占溢利103.1億元,超越了華潤置地的102.5億元。

在短暫成為“利潤王”兩年后,華潤置地就這樣又被中海反超。

當前,同為央企的保利發展已經逆勢沖入行業TOP1的位置、中海奪回“利潤王”稱號。接下來,華潤置地該如何保證在央企開發商中的辨識度?

1、利潤降幅創記錄,機構下調目標預期

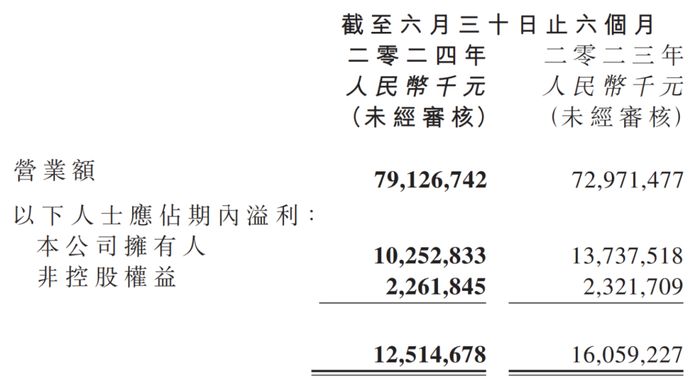

8月28日早間,華潤置地披露2024年上半年財報,報告期內實現營業額791.3億元,同比增長8.4%;股東應占溢利102.5億元,同比下降25.4%。

圖 / 華潤置地財報

拉長時間來看,這是華潤置地自2018年以來,首次中期股東應占溢利下滑幅度超過20%,創下近7年來的最大降幅。

而華潤置地的利潤出現如此明顯的下滑,與房地產開發業務的利潤下滑不無關系。

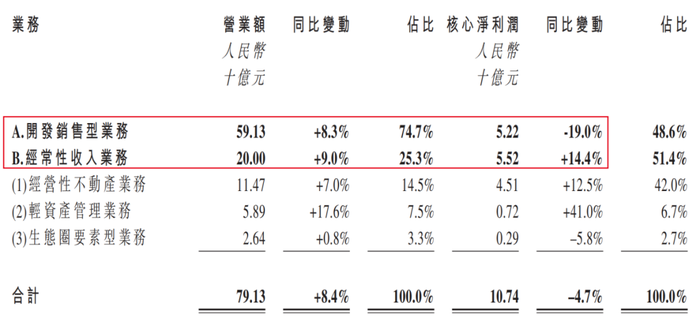

公開資料顯示,華潤置地共有兩大類型業務,分別為開發銷售型業務和經常性收入業務。其中,開發銷售型業務就是房地產開發,是公司的主力業務,貢獻7成以上的收入。

如今,這項主力業務反而成了“拖累”。2024年上半年,其開發銷售型業務貢獻了591.3億元營業額,同比增長8.3%;核心凈利潤卻同比下滑19.0%至52.2億元。

與此同時,僅貢獻了四分之一收入的經常性收入業務支撐起了華潤置地利潤的半壁江山。上述同期,這一業務的核心凈利潤為55.2億元,同比增長14.4%。

圖 / 華潤置地財報

其實,對于開發銷售型業務,華潤置地已經明確要求“降本增效”。在財報中,其表示要強化生產運營精益化管理,堅決做優存量、化解風險,強化成本管控,提升開發效率。

但近年來,華潤置地的開發銷售型業務的毛利率呈現出“斷崖式”下滑的狀態。財報顯示,2023年上半年,其開發銷售型業務毛利率同比下降5.8個百分點至17.0%;到了2024年上半年,毛利率繼續同比下挫4.6個百分點至12.4%。

短短兩年時間,華潤置地開發銷售型業務的毛利率下挫超10個百分點,幾近腰斬。

這自然而然地拉低了華潤置地整體毛利率水平。財報顯示,2024年上半年,其綜合毛利率為22.3%。Wind數據顯示,這是近10年來,華潤置地中期銷售毛利率首次跌破25%。

尤為值得注意的是,在股東應占溢利被華潤置地超越兩年之后,中海再次反超。2024年上半年,中海的股東應占溢利高出華潤置地約0.6億元,華潤置地新晉“利潤王”的稱號不保。

對于華潤置地交出的這份成績單,投資者似乎并不滿意。

在披露業績的當天,華潤置地收獲了一根陰線。Wind數據顯示,8月28日,華潤置地收跌5.22%。

其實,在華潤置地披露財報之前,就已經有投資機構下調了其目標價。7月31日及8月7日,NOMURA、Morgan Stanley分別對華潤置地維持了買入、增持評級,與此同時將其最高目標價分別下調28.18%、10.59%。

圖 / Wind

而在業績披露之后,國信證券下調了華潤置地的盈利預測,預計2024-2025年,公司收入分別為2770億元、2511億元,原值為2901億元、2875億元;歸母凈利潤則從304億元、319億元分別下調至260億元、263億元。

2、力爭行業前四,狂攬營銷健將

大約半年前的2023年業績會上,華潤置地管理層還表示,房地產行業已經過了單純追求規模增長的階段,華潤置地也不追求單純的規模增長。

21世紀經濟報道稱,彼時,華潤置地執行董事、首席財務官郭世清在投資者業績說明會明確,因為市場變化比較大,所以在銷售方面目前沒有做進一步的指引。

但對于規模,華潤置地依然有渴望。

財報顯示,2024年上半年,華潤置地實現簽約面積521萬平方米,同比減少25.7%;簽約額1247.0億元,同比下降26.7%,保持行業第四的位置。

不過,「界面新聞·創業最前線」根據多家房企披露的2024年前6月銷售額計算,華潤置地以不到20億元的差距落后于綠城中國,位居行業第五位。

而華潤置地方面告訴「創業最前線」,公司在計算排名時,是以克而瑞全口徑銷售額榜單來計算,將綠城中國的代建業務銷售額剝離。

而綠城中國披露的數據顯示,2024年1-6月,去掉代建業務之后的合同銷售金額約854億元,的確不敵華潤置地。

無論銷售額如何計算、排序,都側面反應出華潤置地對于規模的向往。8月28日,在2024年上半年業績說明會上,郭世清明確表示,公司2024年全口徑簽約額保持行業前四,但不能給出具體數字要求。

其實,過去兩年時間,華潤置地一直在土地市場狂飆。

「創業最前線」梳理發現,2019年至2021年期間,華潤置地每年新增土地的總地價上千億。自2021年下半年以來,房地產市場進入下行周期,但華潤置地仍舊沒有停下擴張的腳步。

2022年,集團以權益地價1102.0億元摘取71宗土地;2023年,又以權益對價1118億元增持了68宗土地。

克而瑞數據顯示,在2022年、2023年的新增土地排行榜上,華潤置地牢牢占據行業TOP3的位置。

除此之外,華潤置地還在攬入營銷健將。近日,有消息稱,萬科的嘉興、南京、寧波三位區域營銷總今年已經入職華潤置地,而這三位營銷總所帶領的區域業績曾為萬科貢獻了不俗的銷售業績。

坦率而言,想要彎道超車的企業不在少數,曾經的房企巨無霸恒大、碧桂園都是后來居上的代表。

只不過,今年房地產延續了“寒冷”的氛圍。國家統計局數據顯示,2024年上半年,新建商品房銷售額47133億元,下降25.0%,其中住宅銷售額下降26.9%。另據國信達數據,2024年上半年,全國32個大中城市成交面積同比3漲29跌。

在這樣的情況下,華潤置地自然也無法逃脫房地產下行周期帶來的沖擊。當項目轉化不再輕松,反而導致華潤置地在房地產開發上變得左支右絀——連續兩年的大規模拓儲沒有帶來相應的高回報,利潤反而一跌再跌。

如今,華潤置地明顯在收縮投資。2024年上半年,華潤置地僅耗資183.3億元(權益地價)摘取了11宗土地,分別同比下滑74%、69%。

3、高管屢爆丑聞,品牌形象遭沖擊

實際上,華潤置地的“煩惱”不僅局限于經營業務上,還有品牌形象。

隨著房地產市場進入新階段,購房者置業愈發理性,更加看重房企品牌、產品力、交付力等方面。就像中指院所說,中國房地產已經邁入精細化、專業化運營階段,而品牌競爭力能夠推動優質資源加速向品牌企業聚集。

就在品牌形象變得愈發重要之時,華潤置地的高管卻接連爆出丑聞。

據多家媒體報道稱,7月,時任華潤置地中西部大區總經理陳剛因涉嫌暴力侵犯女下屬,被警方帶走調查。據悉,陳剛是華潤置地的一位“老將”,曾在華潤置地多個大區擔任過要職。

而這不是陳剛第一次爆出負面新聞。早在2020年,陳剛任華潤置地華東大區總經理時,曾與中海、萬科等共同鬧出“圍標丑聞”,并一度被上海警方帶走調查。

就在陳剛事件發生前的6月,華潤置地前董事會主席、首席執行官唐勇一審被四川省綿陽市中級人民法院判犯受賄罪,處有期徒刑15年,并處罰金500萬元。

除了高管之外,華潤置地關聯公司的子公司也頻頻陷入被罰的窘境。

其中,今年6月,潤悅雅園開發企業北京潤悅置業有限公司因未在房屋銷售場所、房屋買賣合同中明示所售房屋的供熱單位及供熱計量收費方式等基本信息,違反相關規定,被處以1.5萬元罰款。企查查資料顯示,穿透股權后,北京潤悅置業為華潤置地關聯公司超智資源有限公司全資子公司。

今年2月,信用中國(云南昆明)網站披露,昆明華潤置地三聯置業有限公司在“華潤拓東商務中心(KCGD2017-2-A1號地塊)”未按規劃審批要求進行建設,違反了相關規定,被處以27.84萬元的行政處罰。企查查資料顯示,這家公司由超智資源有限公司間接持有60%股權。

除此之外,在今年1月,汕頭市華潤置地地產發展有限公司因未取得許可設置16處廣告設施,被罰款6.4萬元。而企查查資料顯示,這家企業由華潤置地控股有限公司的母公司Boom Go Group Limited持有51%股權。

不僅如此,華潤置地的多個項目更是頻頻爆出質量問題。

人民網留言板顯示,有業主投訴稱,今年5月,杭州市杭珹未來中心項目經過驗房發現許多質量問題,發現房間天花板漏水新質量問題,余杭區住建局確認反映的問題基本屬實。而這個項目的開發商就包括華潤置地。

另外,南方都市報在報道中提及有消息稱,華潤置地的上海前灘潤璟項目業主曾投訴降標減配問題,對公區效果、工程質量、施工標準、防水和家電質保、超低能耗、泛光照明等問題提出了質疑。

這一張又一張的罰單、一項又一項的維權,無疑正消耗著華潤置地在消費者心里的形象。

只能說,在力爭規模保持在行業前四位置的同時,華潤置地是否也應該分一部分心思在管理和產品之上,以彰顯央企的責任擔當?