界面新聞記者 | 牛其昌

光伏行業身處下行周期,“賣鏟人”高測股份(688556.SH)的日子也并不好過。

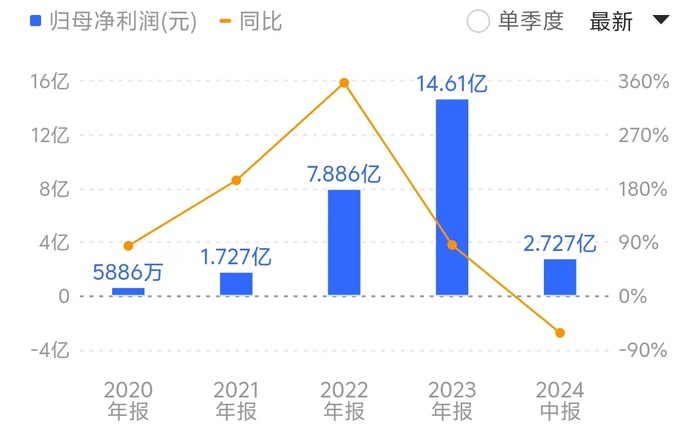

8月30日,高測股份披露半年報顯示,報告期內公司實現營業收入26.46億元,同比增長4.96%;而歸母凈利潤2.73億元,同比大幅下降61.80%。其中,今年第二季度單季度實現凈利潤6105萬元,創下近年來的新低。

結合過去三年的業績來看,高測股份業績高增長的態勢不再,反而出現斷崖式下降。2020年至2023年,高測股份上半年分別實現凈利潤7305萬元、2.37億元、7.14億元,分別較同期大增128.29%、224.39%、201.27%,其中去年創下公司業績最好的一年,全年實現凈利潤14.61億元。

對于營收增長而凈利大幅下降的情況,高測股份表示,公司整體出貨規模同比上期實現較大增長,但受光伏行業產業鏈整體價格下行影響,本期產品價格相比上年同期大幅下降,導致營業收入同比略有增長,凈利潤同比下降幅度較大。

作為光伏行業的“賣鏟人”,“切割專業戶”高測股份市占率仍穩居行業第一。

公開資料顯示,高測股份總部位于山東青島,主要從事高硬脆材料切割設備和切割耗材的研發、生產和銷售,公司研發、生產和銷售的主要產品和服務為光伏切割設備、光伏切割耗材、硅片及切割加工服務、其他高硬脆材料切割設備及耗材四類,光伏行業全球前十名硅片制造企業均為公司客戶。

對于今年上半年的業績是否符合公司預期,高測股份對界面新聞回應稱,2024年上半年,光伏行業處于產能加速出清進程中,產業鏈各主要環節產品價格大幅下跌,行業開工率大幅波動。受光伏行業整體價格波動影響,公司凈利潤同比下降幅度較大。但上半年公司整體出貨規模增長,支撐公司營業收入實現增長。

根據光伏行業協會統計數據,2024年上半年多晶硅、硅片價格下滑超40%,電池片、組件價格下滑超15%,多環節價格跌破現金成本,行業競爭和虧損情況加劇,產能增速放緩,部分企業退出,行業進入加速去產能階段。

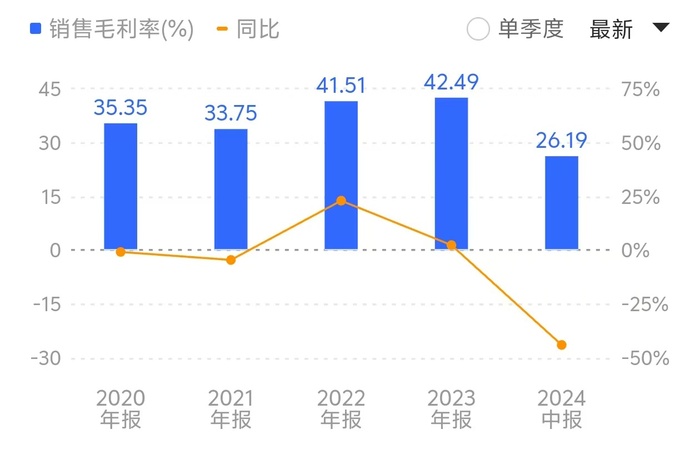

在此背景下,高測股份上半年的毛利率下滑至26.19%,較2023年全年毛利率下滑近四成,創下歷史新低,而往年公司毛利率則一直在40%左右。

對此,高測股份對界面新聞表示,“毛利率水平受產品價格和成本影響,從產品價格來看,目前金剛線和硅片價格均已跌破部分企業現金成本,未來繼續下降空間比較有限;從成本端來看,公司持續通過研發創新實現技術降本,并努力不斷提升硅片切割加工服務業務開工率及金剛線出貨規模,通過技術進步及規模效應持續降本,逐步修復盈利能力。”

值得一提的是,自去年四季度以來,“內卷”的硅料、硅片及組件等價格大幅下降,進而導致光伏行業硅片環節開工率出現波動,彼時就有投資者擔憂這一現狀會波及“賣鏟人”高測股份。

而高測股份彼時卻對此保持樂觀,稱“硅片價格下降目前對公司切片加工業務訂單及加工費價格沒有直接影響。硅片價格下降對公司剩余片的銷售收入會有一定影響,但對公司硅片切割加工服務業務盈利水平影響比較有限。從長期來看,硅片價格下降有利于激發下游電站投資需求,帶動行業更健康發展。同時硅片價格下降將加劇硅片環節的競爭,具有低成本切割以及具有技術迭代研發能力的優勢產能將會占據先機。”

在產能落地方面,高測股份彼時亦表示“不會因為行業短期波動而受影響”。

據悉,高測股份硅片切割加工服務產能總規劃102GW,今年上半年落地產能整體規模已超60GW,其中,“宜賓(一期)25GW光伏大硅片項目”已完成爬產并達到滿產條件。

對此,高測股份對界面新聞表示,2024年上半年,硅片企業開工率整體大幅波動,但公司仍實現了約19GW的有效出貨,市場滲透率穩步提升。“公司硅片切割加工服務業務整體規劃102GW不變,將繼續推進其他項目順利落地,各項目具體啟動時機將根據市場情況適當調整”。

不過,高測股份也在風險因素中提到,目前,光伏行業進入深度調整階段,企業競爭進一步加劇,部分企業開始退出。如若產能持續無序擴張,產能供需失衡矛盾進一步加劇,產品價格持續非理性下跌,行業虧損狀況將進一步加劇,將對公司經營業績產生負面影響。

從二級市場來看,截至8月30日收盤,高測股份股價報10.80元/股,近期創下自2021年8月以來的新低,今年以來累計跌幅達54.98%。

值得一提的是,公司實控人張頊曾于去年6月以高達50.27元/股的發行價格,全額認購增發股份,募集資金總額9.16億元。此次發行完成后,張頊持有公司股權比例由25.34%上升至29.35%。若按照目前股價計算,張頊此次投入認購股份的市值已蒸發超過7億元。

高測股份對界面新聞表示,“股價波動可能受到宏觀經濟、市場供求、行業基本面等多種因素的影響。公司生產經營正常,基本面穩健扎實,公司密切關注股價走勢,積極與投資者溝通,公司將持續聚焦主營業務,不斷提升公司綜合競爭力,為投資者創造更大的價值。”