文 | 娛樂資本論 豆芽

憑借IP之熱,名創優品交出了一份不錯的成績單。

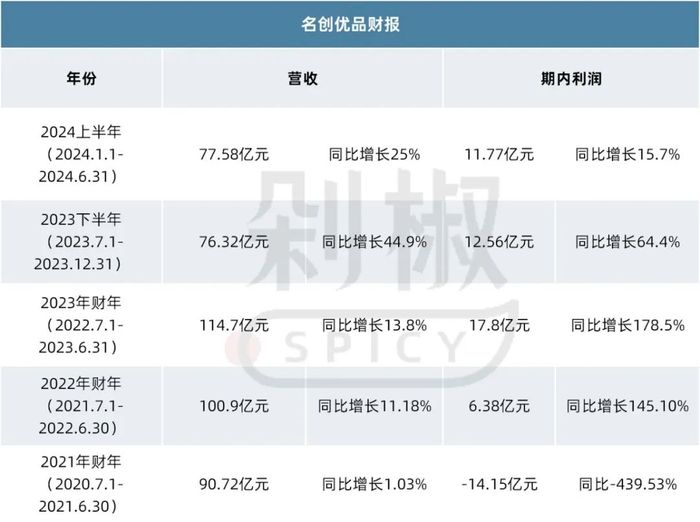

8月30日,名創優品發布2024年上半年財報。數據顯示,上半年名創優品的總營收達到77.6億元,同比增長25%,國內營收和海外營收均達到同比兩位數的增長。調整后凈利潤為12.4億元,同比增長18%。全球門店凈增長502家,集團全球門店突破7000家。

按照這個增長速度,不到5年,名創優品就可以突破萬店。在大多數企業發展差強人意的當下,名創優品的業績的確亮眼。

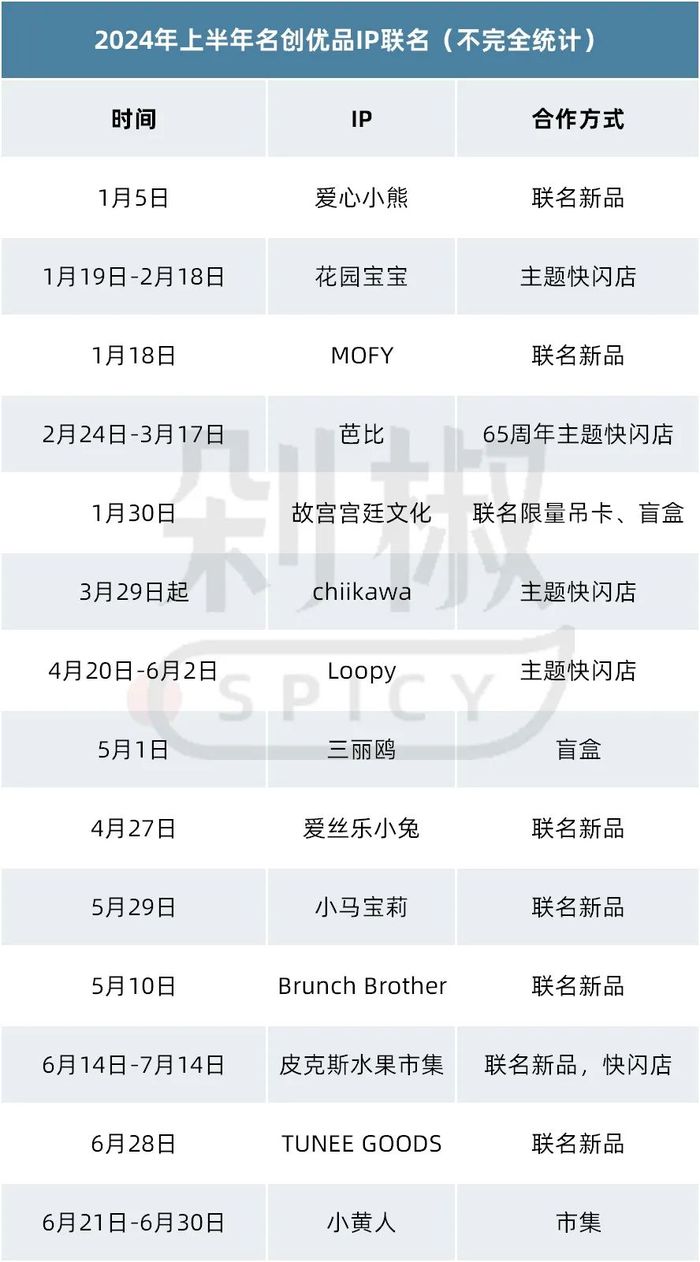

這份成績單的關鍵,是名創優品在IP板塊的大力布局,例如上半年名創優品與日本人氣IP chiikawa的合作就大獲全勝,7月份名創優品再次牽手chiikawa。近期,名創優品還在陸續推出與新熱門IP森貝兒的合作。

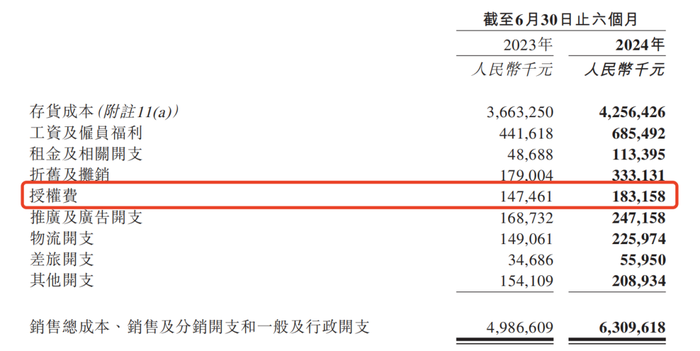

相應地,上半年名創優品的授權費也高達1.83億元,授權費用同比增長24.2%,與總營收增長一致。

1.83億授權費的具體給了哪些IP,支付方式如何,財報并未詳細拆解。剁椒Spicy統計了今年上半年名創優品的多個重點IP聯名案例,授權費的去向,可以從中大致獲知。

熱門IP的合作,不僅有效刺激了年輕消費力,還提升了客單價,進而提升了利潤率。上半年國內名創優品的平均客單價和平均售價均有增長,分別為38.5元、14.6元。

此外,海內外不斷擴張的門店,也為名創優品的業績貢獻出了一份力。尤其是海外業務的營收,同比增長42.6%達到27.3億,營收占比35.2%。

但快速擴張的門店也導致單店銷售的下降,同店銷售為去年水平的98.3%。而且門店擴張也導致了集團整體成本的增加,上半年包括銷售成本、一般及行政開支等多項成本均有增加。

從業績上來看,名創優品的這一份成績單無可挑剔。但回歸到業務邏輯,IP這門生意能否持續賦能,值得商榷。

不可否認,熱門IP能帶來的巨大勢能。但IP業務本質是一門極度依賴市場及消費者情緒的生意,不確定性強,就像沒有人知道森貝兒之后下一個爆火的IP是什么;而且對于名創優品而言,市場上的競爭中也越來越多,kkv、the greet party等諸多新零售,包括諸多快閃店都在分割著這塊蛋糕。

IP為名創優品帶來機遇的同時,相應的市場挑戰也近在眼前。

整體來看,名創優品屬于近幾年少見的能穩步持續增長的企業。

從2022財年轉虧為盈開始,名創優品就走上穩穩的增長之路。尤其是盈利能力,在2022財年及2023財年有了明顯提升,利潤增長翻倍。

今年上半年名創優品依舊保持著增長趨勢,但對比之下,今年營收和利潤的增長均有所放緩。對于企業來說,發展到一定規模時,必然會趨向平穩。而且如今名創優品的全球門店數量已經超過了7000家,能夠順利承接住大量的消費需求。

備注:2024年1月17日起,公司財政年度結算日由6月30日更改為12月31日,因此該表格2023年下半年起按新結算日期統計。

為了進一步分析名創優品的增長密碼,可以具體看各項關鍵指標:

加速門店擴張,是名創優品非常明顯的戰略。此前名創優品就在投資者日提出未來五年戰略規劃目標,包括2024年-2028年集團收入復合增速不低于20%且每年凈增門店900~1100家。

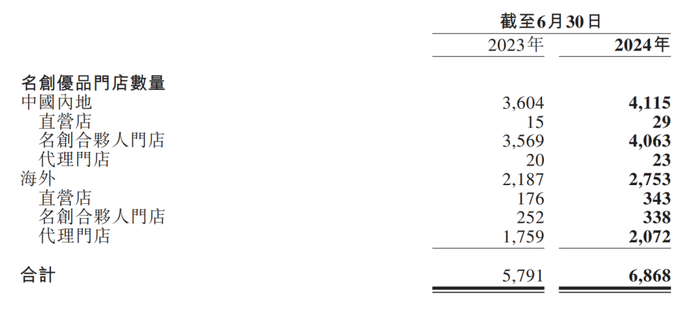

由此集團在全球的門店,也在快速擴張中,2024上半年,名創優品門店由同期的5791家提升至6968家,TOP TOY門店由同期的118家提升至195家。

在此之下,可以看海內和海外門店各自的擴張趨勢,早在2015年,名創優品就已經在嘗試布局海外市場。根據2024年上半年的財報,截止目前中國內地與海外的名創優品門店占比分別是4115家、2753家,海外門店的占比超過40%,相比去年占比有所提升。

這意味著海外市場已經成為名創優品發展的關鍵場域,且海外業務也的確為名創優品帶來了較大的業績,目前占比超過35%。

在國內外的門店策略上,雖然名創優品采用的主要是直營、合伙人(加盟)、代理三種模式,但海外市場以代理門店居多,國內以合伙人(加盟)模式為主。不過,目前名創優品開始在海外拓展直營模式,海外的直營店達到343家,國內的直營店只有29家。

雖然代理模式能夠更快地幫助名創優品實現本土化,但也存在溝通效率低、總部戰略落實慢的問題,這也是名創優品逐步提升直營店的原因之一,以提升自主經營權。但直營模式也面臨著高的店鋪、人力成本,想在海外市場擁有穩穩的幸福并不容易。

其次,在業務構成上,集團的核心收入還是源自名創優品這一品牌,為集團貢獻了90%以上的營收。不過今年集團旗下的另一品牌TOP TOY也有相對可觀的增長,GMV同比增長38%達到4.3億元。

但根據收入貢獻,TOP TOY暫時還無法成為集團的支柱性企業。而且TOP TOY現階段還沒有開啟出海戰略,門店全部位于中國內地。

此外,不得不提的還有客單價,客單價在一定程度上體現了盈利能力,名創優品主打的是性價比,上半年的客單價2023年同期的37.6元提升到38.5元,增長了0.9元,同比增長2.39%。

TOP TOY整體的客單價高于名創優品,2024年上半年其客單價為111.2元,相比2023年同期的124.7元有所下降,但官方解釋,由于產品組合轉向盈利能力更高的產哦,TOP TOY的毛利率有所提升。

多方因素下,上半年集團的毛利率由同期39.6%提升至43.7%。但相比之下0.9元的增長,2.5%的客單量下降也對內地門店的單店成交量和銷售額有影響,均有輕微下降。

由此,可以從業績層面了解名創優品為何能持續增長。核心就是市場拓展方面關于出海的成功落地,以及第二品牌帶來一定的增長,同時盈利能力也讓集團有了底氣。但業績層面透露出的問題也相對明顯,如前文所述,總體的營收和利潤增長有所放緩,業務模型上除TOP TOY外,沒有更多新品牌。

名創優品的業績增長,歸根結底是其對“興趣消費”的精準洞察,更具體一點,是緊緊抓住了IP這一新消費趨勢。

去年,名創優品與《芭比》的合作就掀起了一陣消費潮流。今年3月份,名創優品更是率先與熱門IP——chiikawa達成了聯名合作,在北京、上海等高線城市的核心商圈開啟快閃店,吸引數萬人排隊采購。此次聯名,也是chiikawa官方在中國市場首次推出的授權周邊產品。

有媒體報道,上海站的聯名快閃店,開業首日在10小時內銷售額就超過了268萬元,限時限購的情況下,該店開業三天的業績仍然高達800萬元。

雖然后續該IP出現了輿論風波,但并未影響其在中國的熱度。7月,名創優品又一次與chiikawa聯名合作。而且近期名創優品與新熱門IP森貝兒聯名合作,正在陸續鋪貨中。

據悉,目前名創優品已經與迪士尼、三麗鷗、寶可夢、芭比等全球近100個知名IP合作。

嘗到甜頭的名創優品,將IP的戰略地位進一步提升。在2024年1月18日名創優品舉辦的投資者日活動中,提出“未來將繼續加強與多元化IP、藝術家和品牌聯名,致力于擴大IP 合作版圖至100+,計劃到2028 年IP 產品銷售占比超50%”。上半年財報提出,將“以IP設計為特色,深化優質IP合作,持續產出優質產品,讓生活好物更加是時尚潮流。”

結果而言,IP確實名創優品帶來了不錯的加持。除了上述案例,TOP TOY上半年與B.DUCK聯合推出的快閃店爆火,“尋寶派對系列盲盒”首發2小時即售罄。這些成功案例背后體現出的,也是名創優品在IP合作過程中,體現出的實力和強競爭力,還有成熟供應鏈在聯合推品時的支持。

但長期來看,名創優品押中IP并不意味著抓住了確定增長,相反,這么生意本身的市場屬性也為其帶來了諸多不確定。

一方面,名創優品雖然合作IP眾多,但更多還是合作第三方IP,雖然也有DUNDUN雞、PENPEN等原創IP,但聲量不足。

這不僅需要名創優品花費大量的授權費,上半年授權費達到1.83億元,較同期1.47億有所提升。也降低了其在IP業務上的發展空間,對比之下,泡泡瑪特有自己的熱門IP,也可以衍生游戲、樂園等多線業務。

上半年,名創優品分別與愛心小熊、芭比、Loopy等IP均有合作,幾乎每月都會推出新的快閃店或者聯名新品。

其中chiikawa的熱度應該排在前列,根據IP方在國內首次授權、及合作推出的上百款sku來判斷,此次授權費應該也位列前排。

另一方面,競爭者比過去更多。KKV、番茄口袋、The green party等新零售店正在崛起,這些品牌也在積極與各個IP聯名。除此之外,國內的快閃店業務逐漸成熟,這些快閃店在IP聯名、布展上也非常成熟。

另外,IP熱雖然是當前的趨勢,但作為一種情緒消費有種很強的不可預測性,沒人知道森貝兒之后下一個現象級IP是什么,甚至也可能不會再出現大爆IP。

這些都是擺在眼前的挑戰,而這些問題也都將對名創優品的IP戰略落地帶來實際的影響。

作為一個生活方式類的企業,名創優品的業績的確超出了市場預期,也給資本市場帶來信心。但在IP大戰略下,也不得不考慮現實問題,當然這個過程中,更挑戰名創優品的是如何對市場保持敏感,與消費者同頻,并在此基礎上,拓展更多支線品牌,夯實業務模型。