文 | 聽筒Tech

編輯 | 饒言

奧運圣火沒有點燃蒙牛的舞臺。

今年,豪賭30億元,成為奧林匹克全球合作伙伴的蒙牛,以“天生要強”的姿態亮相全球舞臺。遺憾的是,并沒能打破持續增長不再的魔咒。

這位乳業巨頭的頹勢甚至還超出了市場預期。

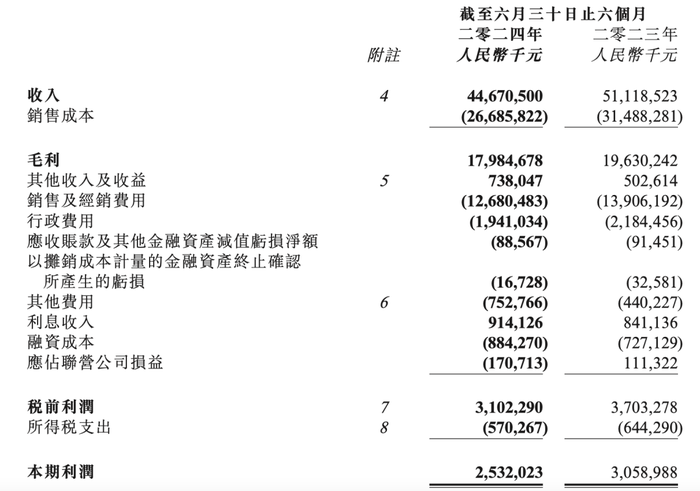

8月28日晚,蒙牛乳業(02319.HK,以下簡稱“蒙牛”)公布2024年半年報。年報數據顯示,2024年上半年,蒙牛實現營收446.705億元(人民幣,下同),同比下降12.6%;凈利潤為25.32億元,同比下滑17.2%。

蒙牛的解釋是,由于乳制品行業供需矛盾凸顯,消費需求不及預期,導致今年上半年業績不夠亮眼。

或許是市場對其業績的擔憂,今年以來,蒙牛的股價持續下滑。年初至今,蒙牛股價累計下跌34.59%,市值蒸發274.33億港元。

實際上,2016年9月,盧敏放任蒙牛集團總裁,彼時蒙牛股價為13港元,此后蒙牛股價一路飆升,2021年最高時沖到52.6港元。但在2024年其卸任之時,股價卻跌到16港元。

兜兜轉轉之后,蒙牛的市值又回到了幾年前,離此前的“雙千億”目標已經越來越遠。

目前來看,蒙牛仍不容樂觀,此前,機構也下調了對蒙牛的評級。

建銀國際研究報告曾指出,料蒙牛上半年表現疲弱,難以達成其擴張經營利潤率的目標,增長展望具挑戰性,將其評級由“跑贏大市”降至“中性”,目標價由18.9港元降至13.2港元,將公司今年的盈利預測降18%,料純利跌3%。

不久前,全球金融集團摩根大通也發表報告,預計蒙牛乳業明年會面臨挑戰,并決定下調其投資評級由增持降至中性,消減目標價。

在這個乳業寒冬,誰能逆轉頹勢的蒙牛?

-01-全面下滑的一季

這是一季不及預期的業績。

在持續的乳品行業供大于求、消費不及預期的行業前提下,2024年上半年,蒙牛營收為446.705億元,同比下降12.6%;凈利潤為25.32億元,同比下滑17.2%。

同期,每股盈利0.623元,同比下滑18.56%;由于營收下降、經營利潤率也僅僅增長了0.6%。

這也是一份業務全線下滑的財報。

截至目前,蒙牛的產品主要分為六塊:

1、以特侖蘇、純奶為代表的液態奶業務,主要生產及經銷超高溫滅菌奶、乳飲料;

2、以每日鮮酪、優益c為代表的低溫酸奶業務,主要生產及經銷低溫酸奶;

3、以每日鮮語、小鮮語為代表的鮮奶業務,主要生產及經銷蛋白牛乳等;

4、以隨便、綠色心情、艾雪等為代表的冰淇淋(冰品)業務,主要生產及經銷含乳冰淇淋;

5、以瑞哺恩、貝拉米韋代表的奶粉業務,主要生產及經銷奶粉;

6、收購妙可藍多,以奶酪棒為代表的奶酪業務,主要生產及經銷奶酪。

出于業務體量以及增長速度的考量,本次財報,只披露了液態奶、冰激淋、奶粉和奶酪的收入。

財報數據顯示,今年上半年,蒙牛占總收入81.2%的液態奶收入為362.615億元,同比下滑12.9%,半年少賣了將近54億元。

冰淇淋收入為33.714億元,同比下滑21.75%;奶粉收入為16.353億元,同比下滑13.6%;奶酪收入為21.143億元,同比下滑6.28%。

圖:蒙牛2024年上半年財務表現來源:公司財報,《聽筒Tech》截圖

利潤不夠,降本來湊。

從數據來看,蒙牛乳業上半年行走在多項控費的路上。

上半年,蒙牛的銷售及經銷費用從去年同期的139.06億元減少8.8%,降至126.8億元。其中,產品和品牌宣傳及行銷費用從2023年上半年的51.2億元降至44.99億元,同比減少12.1%。

不僅銷售及經銷費用得到了一定的控制,管理費用也在控制。

年報數據顯示,2024年上半年,蒙牛的行政費用從2023年上半年的21.85億元下降到了19.41億元,同比減少11.1%。而其他費用中的教育附加費、城市維護建設稅及其他稅項同比減少7.8%,從2.65億元降至2.44億元。

但降本增效仍抵不過利潤下滑的幅度。從財報數據來看,由于蒙牛乳業營收下滑的幅度更大,導致蒙牛乳業的經營利潤從32.75億元下降到了31.19億元,同比減少了4.8%。

對于下半年行情,在中期業績發布會上,蒙牛表示持謹慎態度,但有信心完成全年經營利潤率擴張的目標,預計下半年收入同比持平或略有增長,全年收入預計下滑中個位數。

-02-難以實現的“雙千億”目標

實際上,這不是蒙牛業績的首次下滑。2023年,蒙牛營收為986.2億元,同比增長6.51%。盡管營收實現了增長,但凈利潤在下滑,當年,蒙牛實現凈利潤48.09億元,同比下滑9.31%。

而早在2017年,蒙牛曾高調公布“雙千億”目標,即“2020年蒙牛銷售額要達到千億,市值也要達到千億”。

不過,種種原因,蒙牛的千億營收目標一再爽約。2020-2022年,蒙牛營收規模分別為760.3億元、881.4億元、925.9億元;凈利潤為35.35億元、50.26億元、53.03億元。

實際上,在2016年,盧敏放任蒙牛集團總裁,彼時蒙牛股價為13港元,此后蒙牛股價在2021年最高時沖到52.6港元,市值突破2000億元。

但在2024年其卸任之時,蒙牛的股價卻跌到16港元。尤其是今年7月底,蒙牛乳業在港股市場股價連續第六個交易日下跌,一度跌近13港元,市值跌破500億港元,創8年來新低。這也使得蒙牛始終沒能實現“雙千億”的目標。

在不少業內人士看來,蒙牛的問題是時間累積的。

一方面,頻繁更換集團最高領導人,讓業內對公司的穩定性產生了質疑。

今年3月,蒙牛接連兩次對管理層進行調整,換下了盧敏放,扶老蒙牛人高飛上馬。隨后,慶立軍獲任蒙牛乳業董事長一職。 至此,在短短半年時間里,蒙牛經歷了管理層的全面換血。

實際上,從歷史上來看,蒙牛的管理層變動就較為頻繁。對比另一家乳業巨頭伊利,自2005年后,便一直由潘剛任一把手,而蒙牛則換了四任掌門人,2024年蒙牛又迎來了第五任。

另一方面,為了擴張不斷收購,帶來的負擔也在下行周期困擾著蒙牛。

早在2023年,蒙牛就在財報中表示,聯營投資公司的利潤下滑直接影響了蒙牛的利潤。

2013年,蒙牛斥資近百億港元收購雅士利,然雅士利卻連續三年陷入虧損狀態,蒙牛也因其大額商譽減值承擔著不小的財務壓力。此外,公司還因關聯交易違規問題受到港交所點名批評。

2016年,蒙牛又收購了多美滋中國,并將雅士利、多美滋中國整合至“雅士利國際”旗下。但遺憾的是,多美滋卻表現不佳,并直接拖累了雅士利業績。在2022年,蒙牛不得不出售多美滋。

2019年,蒙牛先后收購了中國圣牧子公司圣牧高科和貝米拉。不過,圣牧高科出現大額巨虧,憑借與蒙牛的關聯交易得以存活;同樣,貝拉米在收購后也凈利潤大幅下滑。

2021年,蒙牛又收購妙可藍多。難逃魔咒的是,妙可藍多不但陷入業績出現問題,還深陷財務造假等多重負面丑聞。

頻繁的收購和并購令蒙牛的商譽大規模增長,但也造成一個危機。

商譽增長是好事,但若收購并購的企業資產質量不斷下降,就需要進行計提減值,最終影響自己的利潤。

-03-外部行業承壓

對于蒙牛和整個中國奶業的嚴峻形勢,蒙牛也坦然承認。

今年7月,在第15屆奶協大會上,上任以來很少對外的高飛罕見發聲稱,“中國奶業面臨著2008年以來的最嚴峻挑戰。”

高飛并非危言聳聽。

事實上,從近期上市乳企陸續發布的半年報來看,字里行間都透露一個“慘”字。

據《聽筒Tech》不完全統計,今年上半年,熊貓乳品營收入約3.60億元,同比減少19.47%;陽光乳業營業收入約2.54億元,同比減少8.15%;三元股份營業收入約38.52億元,同比減少約9.05%,凈利潤約1.28億元,同比減少約40.69%。

一個背景是,需供均衡性矛盾、產業鏈韌性較小,導致乳企日益艱難。

此前,國家奶牛產業技術體系首席科學家李勝利表示,“2024年,牛奶原奶過剩的情況較去年更嚴重,原奶收購價持續下跌,導致奶價和成本出現了有記錄以來的首次倒掛。”

與此同時,國內乳制品消費需求疲軟的情況愈發嚴重。

馬上贏數據顯示,今年一季度我國乳制品的銷售額下滑了14.24%,純牛奶品類下滑11.95%,酸奶下滑16.78%。

尼爾森數據也顯示,2021-2023年,我國乳制品全渠道收入增速同比分別為7.9%、-6.5%、-2.4%,今年一季度乳制品全渠道銷售額增速同比下滑3.1%。

為了增加市場的安全邊際,蒙牛開始提高回購和分紅的力度。

過去,踩中中國乳業高速發展的階段,蒙牛成了優秀的“現金牛”。即便是在弱經濟周期的2023年,蒙牛股票回購金額共計7.96億港元;同時,將派息比例提升至40%,派發期末股息每股普通股人民幣0.489元,合計派發現金股利19.24億元。

在發布2024年半年報的同時,蒙牛也宣布計劃于未來12個月內進行總規模最高達20億港元的股份回購。

真金白銀來果然有效。8月29日,蒙牛乳業盤中也放量,漲超10%。

只是,這是否能挽住蒙牛的頹勢,仍很難說。

參考資料:《30億美元贊助奧運,蒙牛為何依然賣不動?》,牛刀財經。

(聲明:本文基于公開資料撰寫,僅作為信息交流,不構成任何投資參考建議。)—END—