文丨每經網 張寶蓮

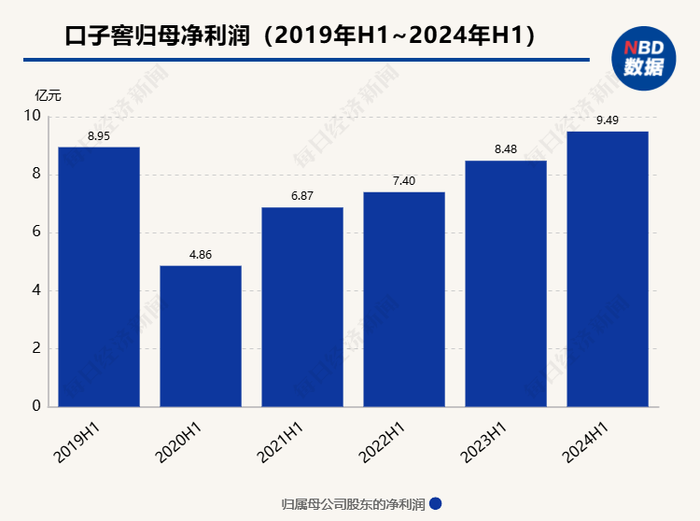

8月28日盤后,口子窖(SH603589,股價35.28元,市值212億元)發布2024年半年報。報告顯示,今年1—6月,公司實現營收31.66億元,同比增長8.72%;歸屬上市公司股東凈利潤9.49億元,同比增長11.91%。經營活動產生的現金流量凈額為392.58萬元,同比下降86.87%。

上半年,公司低檔白酒銷售收入增速超過50%,而高檔白酒銷售收入增速放緩。如要完成年初定下的全年營收70億元目標,公司下半年需要完成接近39億元的銷售任務。

低檔白酒銷售收入同比增長超50%

口子窖是徽酒四朵金花之一,其產品包括口子窖、老口子、口子坊等系列,香型以兼香為主,也是中國兼香型白酒的品牌代表。

從產品結構上看,口子窖今年上半年的銷售收入中,約97%源于高檔白酒。口子窖高檔白酒收入29.73億元,同比增長7.34%,中檔白酒收入3620.51萬元,同比下降7.14%,低檔白酒收入6990.46萬元,同比增長50.89%。

截至今年6月末,公司合同負債3.17億元,較年初小幅下降。存貨方面,公司期末存貨賬面余額54.93億元,同比增長18%。上半年,公司研發費用1230.37萬元,同比增長124%,對此公司表示,是因為研發材料費、折舊及攤銷等增加所致。

酒類評論員、分析師蔡學飛向記者表示,上半年,口子窖業績承壓,合同負債(較期初)、現金流(同比)下降。

公司計劃2024年實現營業收入70.35億元,較2023年增長18%。這也意味著下半年公司需完成約39億元的營收指標。

上半年,按銷售渠道看,公司直銷渠道增速快于經銷。上半年,公司直銷(含團購)實現營收9176.85萬元,同比增長66.43%,批發代理渠道實現營收29.88億元,同比增長6.7%。

分區域看,安徽省內銷售收入增速快于省外,省內實現銷售收入26.04億元,同比增長8.78%,省外實現銷售收入4.76億元,同比增長3.07%。經銷商數量上,截至報告期末,省內經銷商數量499家,凈增加3家,省外經銷商數量498家,凈增加43家。

7月接待投資者調研時,公司曾提到對當前行業的看法:“白酒品牌集中度進一步提升,強者愈強;眾多酒企產能釋放,大眾消費升級與高端消費降級共同演進,100~300元價位、次高端競爭會更加白熱化;宴席市場、團購市場競爭進一步加劇,渠道分化愈加明顯;B端爭奪與C端推廣行為進一步加劇。”

口子窖在半年報中表示,當前,白酒市場強集中、強分化、強擠壓的態勢更加明顯,白酒市場需求度將更為集中。

“百億口子”的征途上要過幾關?

不同于其他香型,兼香在白酒中屬于小眾香型,目前缺乏“百億級”品牌的引領。

2024年初,口子窖制定了未來3年發展目標,提出沖擊“百億口子”目標,在產品結構上,公司希望將兼系列打造成戰略大單品,品牌上,引領兼香品類做大做強,成為“中國兼香高端白酒第一品牌”。

但當前,國內高端酒領域的競爭愈發激烈。

從行業內看,多數白酒企業在上半年加速了高端化產品的深度布局,多家酒企公布其年份酒、老酒戰略舉措。例如,五糧液(SZ000858)、舍得酒業(SH600702)把年份酒、老酒作為重點戰略推進,洋河股份(SZ002304)也升級“綿柔年份老酒戰略”。在區域上,安徽是各家酒企全國化戰略的重要節點,以貴州茅臺(SH600519)、五糧液、洋河股份、瀘州老窖( SZ000568)、劍南春、山西汾酒(SH600809)、習酒等為代表的省外名酒正加速向安徽滲透。

同時,口子窖想成為“兼香一哥”,還面臨郎酒、白云邊等強勁對手。

2023年2月,郎酒發布兼香戰略,將兼香定為第二增長極,計劃在2~3年內實現郎酒兼香100億元的年營銷規模。為實現這一目標,郎酒擬投資150億元建設兼香產區和龍馬酒莊,龍馬酒莊預計在2026年基本建成,郎酒瀘州濃醬兼香產區全面建成后,年產原酒將達15萬~20萬噸。

2022年,口子窖營業收入被迎駕貢酒反超。今年5月,口子窖副總經理、董事會秘書徐欽祥曾向《每日經濟新聞》記者表示,公司近年收入增速放緩受到了產能限制。

7月,口子窖管理層披露了兼香原酒的產能與儲能,公司65度原酒產能已經達到4萬噸,基酒儲存量近30萬噸。隨著口子產業園的建成投產,未來公司65度原酒產能將突破6萬噸,基酒儲存量將突破40萬噸。

蔡學飛向記者表示,兼香酒正在起勢階段,目前全國兼香酒大約有400億元的市場規模,并且還在快速增長,具有很高的增量空間。伴隨中國酒類消費的多元化發展趨勢,“博采眾長”的兼香型白酒正在從小眾到主流,并且以適飲多樣的風味、一酒多香的風格口感受到市場關注,從而不斷滿足消費者對于高品質白酒的需求,正在成為許多酒企在存量競爭環境下的新業績增長點。

來源:每經網