文丨赤子城 周可

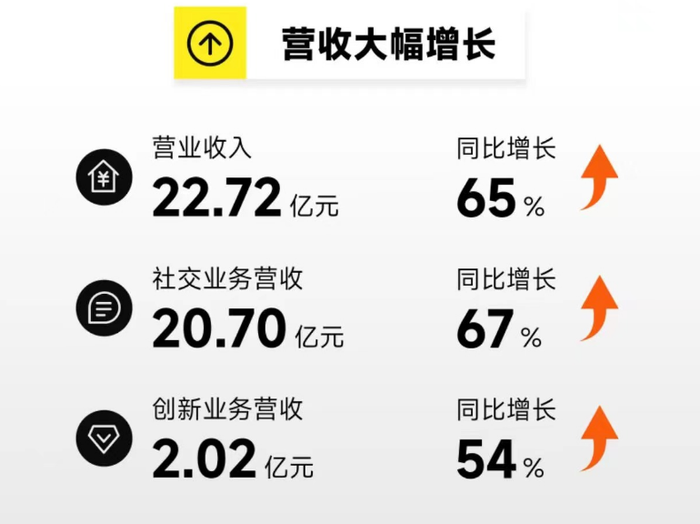

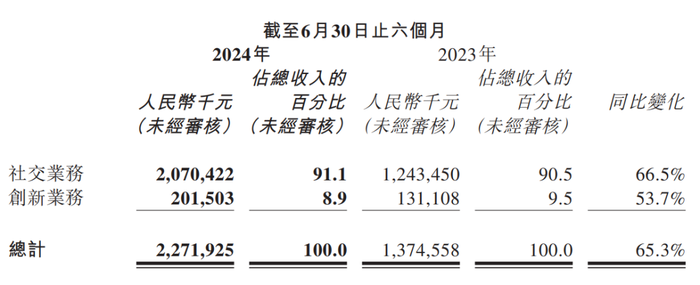

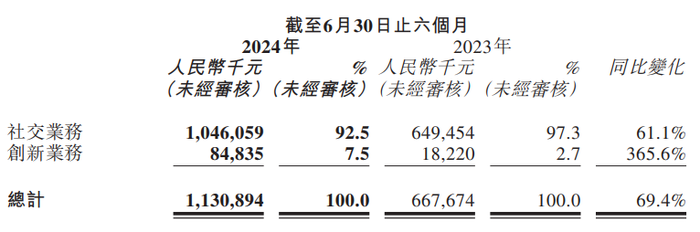

8月29日,赤子城科技公布2024年中期業績,財報顯示,赤子城科技2024年上半年營收22.72億,同比增長65%,社交業務和創新業務均大幅增長。社交業務營收20.70億元,同比增長67%,創新業務營收2.02 億元,同比增長54%。

社交業務持續發力,穩中有升,得益于在中東北非地區市場的持續突破,其核心產品業務規模增長明顯。不過,創新業務項目合并帶來的收入和支出以及毛利受到一定影響,對公司未來的發展帶來一定挑戰。

社交收入穩中有增“中東孵化,全球復制”收效明顯

赤子城上半年社交業務收入20.7億元,較上年同期增長66.5%。此系公司業務布局聚焦重點市場和優化運營策略所致。

去年8月,赤子城完成了對Chizicheng Strategy Investment Limited的收購,并開始合并藍城兄弟及Land of Glory Ltd.的收入,對于公司聚焦多元人群社交業務大有助益。

據了解,赤子城旗下多元人群社交業務主要涉及Heesay、Blued、Finka。

其中,Heesay是赤子城在多元人群社交業務中重點發力的項目,這是一個今年上線的多人在線社區產品,在Blued國際版的基礎上升級而來,最近半年,在海外市場特別是東南亞地區頗受用戶關注。

從社交市場的發展趨勢來看,全球LGBTQ用戶群體已達到5億,且這個規模仍在不斷擴大,此前,關于LGBTQ群體社交的需求覆蓋主要以線上為主。

而今年以來,Heesay社區的上線,一方面在原有線上交友功能的基礎上增加了發帖、直播、語音聊天等一系列社交場景,鼓勵LGBTQ+用戶聯系和分享,豐富數字社區的多元化和開放性元素。另一方面,Heesay也創造性的探索一系列線下活動,將LGBTQ群體的社交需求場景延伸到現實環境中。

今年4月,HeeSay曾在泰國潑水節期間發起一場“LivelyLaugh”活動,每天吸引超1000名觀眾關注,超5000人參與到這場活動中。

這場活動試水也證明LGBTQ群體線下活動場景的發展空間值得更深入拓展,或許會成為赤子城在海外社交品牌建設的第二增長曲線。

財報顯示,HeeSay在海外的初步發展,已經使得海外多元人群社交業務在上半年的整體業務規模同比增長了約25%。

從地區上來看,赤子城在中東北非市場持續發力,今年上半年,公司核心產品在中東北非地區的業務規模同比增加了44%,旗下多款產品在中東北非地區表現突出,MICO、TopTop、SUGO、YoHo四款產品躋身Sensor Tower發布的“2024年1-5月中東社交應用收入榜TOP10”榜單前十。

創新業務合并,成本收入毛利面臨挑戰

上半年,赤子城收入成本較去年同期增長了69.4%,其中社交業務成本增長了61.1%,創新業務成本增長了365.6%。

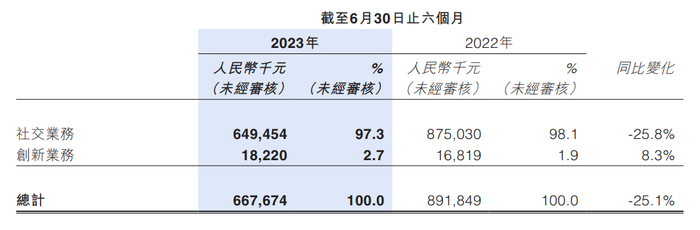

相比之下,2023年上半年,赤子城收入成本對比2022年,則是在社交業務方面成本下降了25.8%,創新業務成本增長了8.3%。

2023年上半年的總計業務成本較2022年同期下降了25.1%。

在具體的成本支出項目上,本期存貨成本支出約4354萬元,雇員福利支出成本的增長也比較多,總支出為1.33億元,同比增長146.6%。存貨成本和雇員福利支出總和占到今年上半年收入成本的總比重約為15.6%。

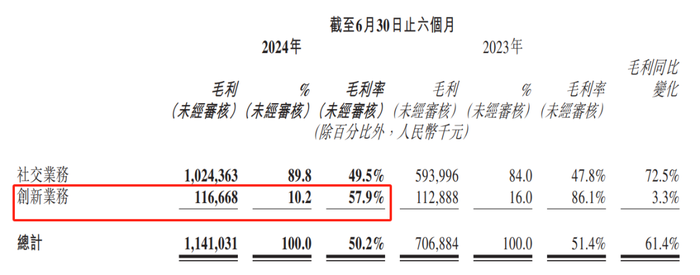

受此影響,公司財報中表現出來的創新業務產品的毛利率也有明顯下降。

這與財報業務劃分調整有關。

今年以來,赤子城將藍城兄弟的社交電子商務業務調整至創新業務分部呈報,以更準確地反映各收入來源的發展情況。因此,在本期中報中,社交電商方面的成本支出和收入歸于創新業務。

上半年,赤子城創新業務的毛利率為57.9%,而去年同期,這個數據為86.1%。藍城兄弟相關業務并入創新業務之后,對整體創新業務的收入支出以及毛利影響明顯,對公司業務未來的發展是挑戰也是機遇。

藍城兄弟于去年加入赤子城體系,之后,業務經營情況明顯好轉,去年赤子城方面就表示,在與藍城兄弟相關業務進行合并運營后,相關業務進展順利,已經實現盈利。

核心業務層面,社交應用市場的發力仍是主流,泛人群社交和多元人群社交兩大板塊齊發力,推動社交業務在中東北非市場繼續深化品牌效應。

比如SUGO,在最近表現就非常搶眼,其產品從傳統的陌生人社交到視頻社交模式的過渡過程中,深受用戶關注,在中東多國的下載量保持領先。

此前我們曾對近期社交產品在海外的新趨勢進行分析(詳情參考:6款社交應用狂吸金,私密社交不香了?),其中,SUGO就是在業務模式和數據增長方面表現非常突出的產品之一,社交模式正在從私密到開放的方向發展,用戶體驗和反饋也表現出色。

這種思路和Heesay的表現也有相通之處,只不過Heesay更開放,直接將線上社區和線下活動做了大膽的開放性嘗試,勇于在LGBTQ群體間踏出更開放的一步。

作為社交賽道的頭部出海企業,赤子城的產品方向影響著整個賽道參與者對用戶需求,產品設計模式的關注和思考。而AI技術在各行各業滲透廣泛的今天,社交市場以及泛娛樂產品在借助AI技術發力方面仍然是一個不可忽視的重要元素,在赤子城去年的中報中,曾提到公司密切關注AIGC領域,且公司正持續探索AIGC技術與自身業務的深度融合,在音視頻社交等不同場景中,積極嘗試AIGC+X的更多應用形式,讓AI扮演不同的角色,以適應產品多樣化的玩法和場景,為用戶帶來更多互動與陪伴體驗。

不過,在去年年報以及今年的中報中,公司對相關AIGC領域的推動鮮少提及,但其產品的市場拓展能力依然表現可觀,這也讓大家對其社交產品的新變化和趨勢有了更多期待。