界面新聞記者 | 郭凈凈

上市20余年的岳陽林紙(600963.SH)再次交出了一份“虧損”成績單。

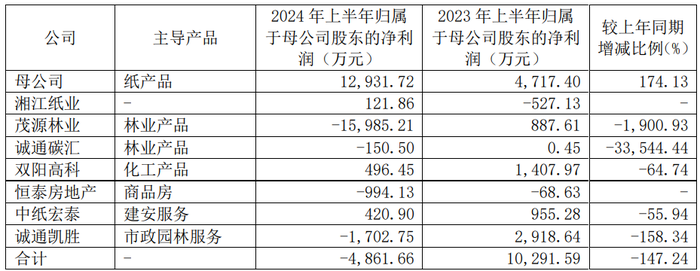

在去年虧掉2.34億元后,這家公司今年上半年凈利潤虧損4861.66萬元,同比跌147.24%。除了持續減值的林業資產外,岳陽林紙旗下第二大虧損子公司是從事市政園林服務的誠通凱勝(原名為浙江凱勝園林市政建設有限公司,后更名為“誠通凱勝生態建設有限公司”,下文統稱“誠通凱勝”)。誠通凱勝上半年虧損1702.75萬元,上年同期則是盈利2918.64萬元。

界面新聞發現,岳陽林紙9年前謀求轉型收購的子公司誠通凱勝,除了首次陷入虧損,還有更多問題浮出。

誠通凱勝首次虧損

8月30日,岳陽林紙披露的2024年半年度報告顯示,上半年公司計提存貨跌價準備金額為1.59億元,計提應收賬款信用減值準備金額655.85萬元,合計對2024年1-6月合并利潤總額影響1.65億元。

公司稱,子公司茂源林業林木資產受冰雪災害天氣影響,出現減值跡象,經初步核查,計提了資產減值準備。財報顯示,茂源林業上半年虧損1.6億元,上年同期盈利887.61萬元。

值得一提的是,岳陽林紙旗下第二大虧損子公司是旗下從事市政園林服務的誠通凱勝,為岳陽林紙9年前謀求轉型收購的公司。

岳陽林紙前身為岳陽造紙廠,始建于1958年,2004年5月在上交所上市,是國內造紙類上市公司中林漿紙一體化龍頭企業。公司控股股東泰格林紙集團是國務院國資委管理的中國誠通控股集團旗下中國紙業的控股公司。

2012年,岳陽林紙虧損2.18億元;2013年、2014年,公司盈利1937.06萬元、1328.64萬元,到了2015年則虧損3.9億元。

為求脫困,2015年岳陽林紙選擇向園林行業轉型,誠通凱勝是其轉型“第一站”。2015年6月,岳陽林紙計劃通過定增募資收購誠通凱勝100%股權。2016年岳陽林紙通過定增向中國紙業、山東國投、新海天、琛遠財務、國聯證券、岳陽林紙員工持股計劃1期資管計劃、劉建國非公開發行A股股票354,574,000股,募資22.91億元,其中9.34億元用于收購誠通凱勝。

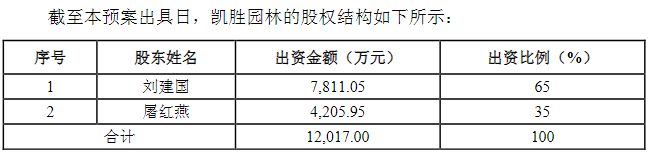

誠通凱勝主要收入和利潤來源為園林綠化施工業務,設立于2000年11月,注冊資本1.2億元,創始人、控股股東及法定代表人是劉建國。彼時,劉建國、屠紅艷出資比例分別為65%、35%,出資額分別是7811.05萬元、4205.95萬元。

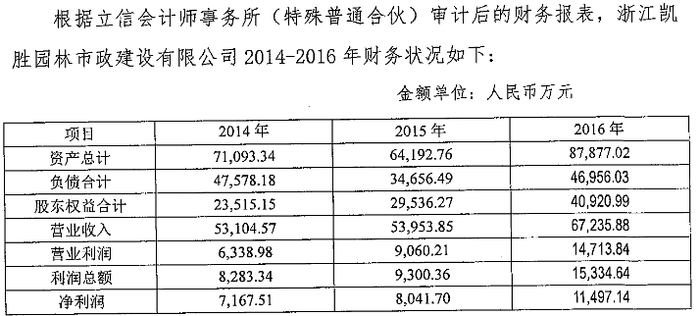

根據立信出具的審計報告,2014年、2015年,誠通凱勝營業分別為收入5.31億元、5.4億元,凈利潤分別為7167.51萬元、8041.7萬元,毛利率分別為18.41%、23.45%。截至2015年12月31日,該公司資產總額6.42億元,負債總額3.47億元。岳陽林紙彼時認為,收購有助于公司快速進入發展前景良好、盈利能力較強的園林行業。

2017年5月15日,岳陽林紙完成收購。此后,作為大型央企中國誠通控股集團下屬的專業生態公司,誠通凱勝先后參與雄安新區綠帶、延安紅色旅游景觀帶、長江大保護岳陽東風湖、西安全運會等多項國家和地區重點項目。

根據當時收購協議,劉建國、屠紅艷承諾誠通凱勝2016年、2017年、2018年實現的凈利潤分別為10864萬元、13107萬元、14463萬元。

從實際業績表現看,誠通凱勝2016年、2017年及2018年營業收入分別是6.72億元、6.36億元、9.08億元,凈利潤分別是1.15億元、1.39億元、1.62億元。

這三年,誠通凱勝儼然是岳陽林紙最賺錢的子公司。并表后的第一年(2017年),岳陽林紙凈利潤同比增幅1131.86%至3.48億元,2018年繼續增至3.66億元。

然而,三年承諾期一過,誠通凱勝的業績開始“變臉”。

2019年,誠通凱勝凈利潤同比下降33.5%至1.08億元。2020年至2023年,誠通凱勝凈利潤分別為1.03億元、7338.23萬元、8504.89萬元、320.7萬元。這期間,岳陽林紙的凈利潤分別是3.13億元、4.14億元、3.02億元、6.21億元、-2.34億元。

一份答復函牽出的關系網

岳陽林紙此次收購之初或許就埋下“暗雷”。

界面新聞近日獲悉一份由湖南證監局發出的涉及岳陽林紙收購誠通凱勝的舉報事項答復函文件。答復函顯示,劉建國、屠紅艷向中國紙業出具承諾函、對承諾函進行調整,均經與中國紙業協商,雙方達成一致;2021年12月23日,劉建國、屠紅艷的一致行動人上海國能領航已根據調整后的承諾函向中國誠通生態完成1.65億元的實繳出資。

答復函還提到,“中國紙業作為岳陽林紙的直接控股股東,與劉建國、屠紅艷簽署相關承諾事項屬于可能對上市公司證券及其衍生品種交易價格產生較大影響的重大事件,中國紙業未告知岳陽林紙上述事宜并進行信息披露,我局將依法依規處理”。

界面新聞了解到,中國誠通生態是中國誠通控股集團旗下專業從事生態環保產業的平臺,是第四批國家確定的混合所有制試點企業。

天眼查顯示,2019年11月底,上海國能領航成為中國誠通生態持股32.0255%的第二大股東,認繳出資額1.65億元。同期,中國紙業、揚州仁誠生態環保合伙企業也投資中國誠通生態,分別認繳出資額2.45億元、2000萬元,持股比例47.5531%、3.8819%。

中國誠通生態2023年度報告顯示,上述股東于2021年12月31日完成實繳出資。

上海國能領航所涉及的中國誠通生態股份,最終受益人是中國誠通生態董事林子超。天眼查顯示,林子超通過控股上海國能領航間接持有中國誠通生態32.0255%股權,并通過揚州仁誠生態環保合伙企業間接持有中國誠通生態3.8819%股權。

劉建國與林子超一樣自2019年11月29日便是中國誠通生態的董事之一,天眼查并未顯示其具體持股情況。

界面新聞還發現,岳陽林紙控股股東中國紙業曾在上市公司收購誠通凱勝期間,為后者提供借款。2016年2月,為滿足誠通凱勝生產經營需要,中國紙業向其提供1億元短期借款支持;彼時劉建國、屠紅燕與中國紙業簽署質押合同,分別將其持有的誠通凱勝65%和35%股權質押給中國紙業,用于提供擔保,并于2016年3月1日辦理了質押登記手續。

此外,中國裁判文書網等披露的訴訟文件也顯示了劉建國、林子超、上海國能領航、中國紙業等各方關系。

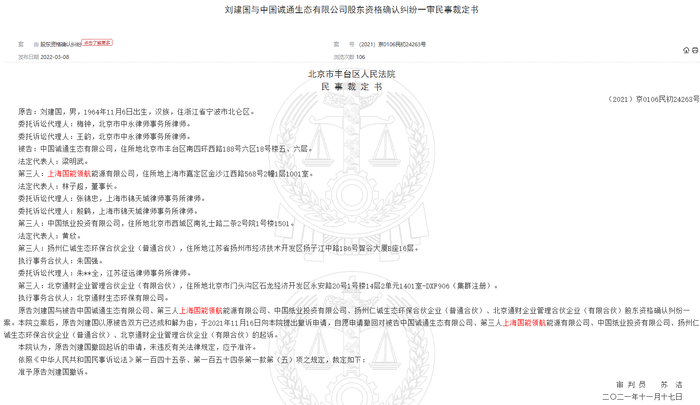

中國裁判文書網于2022年3月發布的《劉建國與中國誠通生態有限公司股東資格確認糾紛一審民事裁定書》顯示,原告劉建國與被告中國誠通生態、第三人上海國能領航、中國紙業、揚州仁誠生態環保合伙企業、北京通財企業管理合伙企業股東資格確認糾紛一案。立案后,原告劉建國最終以原被告雙方已達成和解為由,于2021年11月16日提出撤訴申請。

上述糾紛并未得到徹底解決。中國裁判文書網于2023年5月發布的《劉某與上海國能領航能源有限公司確認合同有效糾紛一審民事裁定書》顯示,原告劉建國與被告上海國能領航能源間確認合同有效糾紛一案,于2023年1月28日立案。但原告劉建國又一次撤訴。

界面新聞了解到,上海國能領航成立于2015年4月29日,從事新能源、節能、環保專業技術領域內的技術開發等業務。天眼查追蹤股權關系顯示,林子超、王金萍是上海國能領航的最終受益人。林子超自2017年成為上海國能領航的董事,并于2020年12月成為法定代表人、董事長。在2023年遭劉建國起訴后,林子超2024年1月卸任,并逐步“隱身”,將法定代表人、執行董事等職位留給應圣軒。

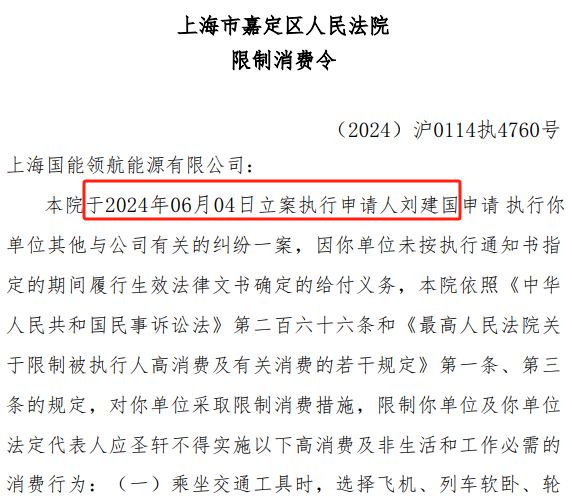

林子超“隱身”后,劉建國2024年2月繼續起訴上海國能領航,涉及事項是“與公司有關的糾紛”,并于6月對上海國能領航及其現任法定代表人應圣軒申請執行股權凍結、限制消費等事項。巧合的是,劉建國申請執行凍結的股權正是上海國能領航所持中國誠通生態股份,涉及持有股權、其他投資收益的數額恰是1.65億元。

按照前述回復函,劉建國、屠紅艷與上海國能領航為一致行動人關系。不過,如今上海國能領航似乎“不認賬”了。

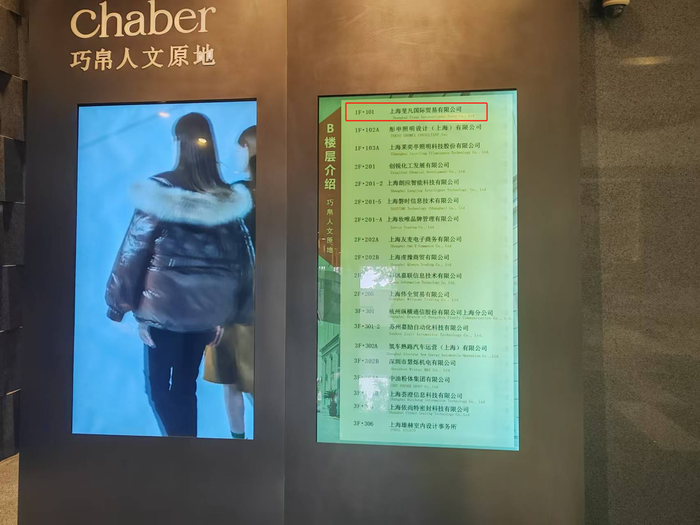

就上述相關事宜,界面新聞試圖通過上海國能領航公開披露的工商信息登記電話、郵箱等聯系方式采訪,至今未能取得回復。8月23日,界面新聞來到上海國能領航公開披露的住所地“上海市嘉定區金沙江西路568號2幢1層1001室”,該辦公地的公司已不是上海國能領航。界面新聞在整個工作園區都沒有看到上海國能領航的公司字樣。當日值班的園區工作人士對界面新聞稱,“沒聽說這家公司”。

界面新聞致電岳陽林紙證券部,值班工作人員回復界面新聞稱,“有類似內容,但這屬于未公開信息,還請后續看公司公告”。不過,界面新聞二次致電詢問相關事項進展情況時,值班工作人員對界面新聞稱,不太清楚, “目前也沒聽說控股股東有對上市公司反應相關事項”。

8月26日,湖南證監局舉報部門相關工作人員則對界面新聞表示,“函號肯定有的,但這個函的具體內容是否匹配及真偽,我們沒辦法給出答復。”

“上述協議如果真實存在的話,那是有違規可能。”有律師對界面新聞表示。此外,“如果知曉舉報事項并受到證監會問詢調查,上市公司就可能涉及信披不及時。”一位曾任職某上市公司的前董秘稱。

有熟悉上市公司信披工作的業內人士具體指出,根據法律法規,上市公司必須及時、全面地披露與公司經營、財務狀況、重大事項等有關的信息。若上市公司在獲知重大信息后未及時披露或者存在隱瞞真實情況的情況,可能會被視為信息披露違規;此外,根據《上市公司信息披露管理辦法》規定,上市公司需要按照規定披露任何可能對公司股價產生重大影響的信息。“如果上市公司在獲悉證監會調查結論后未能及時披露相關信息,可能會涉及到信息披露違規的問題。總的來說,上市公司在獲知證監會調查結論等重大信息后,應及時遵守信息披露規定,對相關信息進行披露,以避免違規行為并保護投資者利益。”

上海久誠律師事務所主任許峰則對界面新聞指出,“是可能涉嫌信息披露違規的,但要注意證監會本身是否提出了信披要求。如果沒有任何特殊要求,知道證監會結論應該及時披露,這是影響投資者投資決策的重大信息。”

另有律師也認為,相關舉報事宜還在調查過程中,沒結論的話,仍有重大不確定性,上市公司暫不披露也合理。

誠通凱勝評估報告三次調整

上述答復函中,還涉及到岳陽林紙收購誠通凱勝的評估事宜。

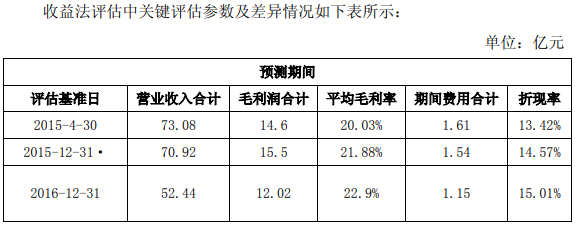

根據中和資產評估有限公司(簡稱“中和評估”)出具的以2015年4月30日為評估基準日的資產評估報告書,經收益法評估,誠通凱勝股東全部權益價值為93406萬元,相對于股東權益賬面價值23679.53萬元,增值額為69726.47萬元,增值率為294%。

據中和評估介紹,相對于市場法,“收益法是從企業的未來獲利能力角度考慮的,反映了企業各項資產的綜合獲利能力,也體現了企業良好的管理經驗、穩定的核心團隊、客戶關系、聲譽、技術優勢、獨特的發展理念等綜合因素形成的各種無形資產的價值”。

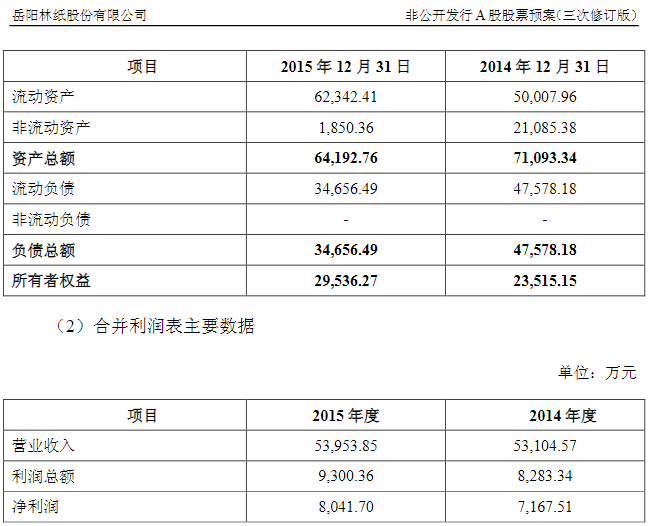

前述資產評估報告書于2016年4月30日到期后,岳陽林紙聘請中和評估再次進行評估。中和評估出具的以2015年12月31日為評估基準日的資產評估報告書顯示,誠通凱勝總資產賬面價值為64192.76萬元,總負債賬面價值為34656.49萬元,股東權益賬面價值29536.27萬元,評估值增至97717萬元,增值率為231%。

此外,界面新聞查詢發現,前述中國紙業向誠通凱勝提供1億元短期借款支持所涉質押擔保事宜,并未在評估報告中體現。

岳陽林紙2017年1月再次更新的評估報告顯示,誠通凱勝截至2016年12月31日的總資產賬面價值增至87877.02萬元,總負債賬面價值46956.03萬元,股東權益賬面價值40920.99萬元,新評估的股東權益價值增至100960.3萬元,增值率降至147%。

評估價值不斷提升,誠通凱勝的預估營業收入、預測利潤卻在調低。最終資產評估報告顯示,考慮誠通凱勝2015年、2016年收入實際實現情況下調,預測期(2017年-2021年)營業收入較原評估報告預測期內營業收入合計減少17-20億元。在預估營業收入下調同時,誠通凱勝預測期間的毛利潤也從14.6億元、15.5億元下調至12.02億元。

評估業績大幅下調,誠通凱勝預測期間的平均毛利率從20.03%連續上調至22.9%,折現率也從13.42%上調至15.01%。同時,評估報告預測期(2017年-2021年)期間費用(銷售費用、管理費用及財務費用)較原評估報告期間費用合計減少0.4-0.5億元,從最初的1.61億元連續下調至1.15億元。

隨著期間費用減少,盡管營收、凈利潤都在下滑,誠通凱勝的毛利率卻持續上漲。岳陽林紙解釋稱,2013年-2016年誠通凱勝實際實現毛利率由16.5%提高至28.12%,毛利率在逐年提高;本次評估中預測2017年的毛利率為22.34%,是在現有未完工項目、已簽合同未施工項目及預測承接項目的基礎上分項目逐項預計毛利得出,而2018年至2021年毛利率是根據企業2014年至2016年三年平均毛利率計算得出,為23.05%。“該變化更接近企業近年經營的實際毛利率情況。而行業平均毛利近三年在29%左右,因此本次評估對企業毛利率的調整是合理的,預測也是相對謹慎保守的。”

就上述評估報告調整情況,界面新聞致電中和評估,該機構工作人士對界面新聞表示,“就評估報告相關事宜,我們只是對接委托方,需要由委托方出函。”

前述答復函稱,“岳陽林紙收購誠通凱勝時,聘請了評估機構對誠通凱勝進行評估;評估程序及評估報告符合資產評估的相關規定”。

但在業內人士看來,評估程序及評估報告合規,并不意味著評估結果就合理。“首先要知道,評估機構是誰請的。”這位熟悉審計、評估工作的業內人士對界面新聞直言,評估機構拿著委托人的錢,肯定是要站在委托人這一方去做事情。“如果委托方有要求,評估機構只要不是偏差太大,基本會按照委托方的需求來做。可操作的空間主要就是在于收益法。收益法的評估依據主要是依據被評估方提供的未來幾年盈利預測。這個評估的依據基礎的可靠性、可信度是比較弱的。如果按照資產基礎法來評估,是沒多大操作空間的,并且后續如果有問題,便于追溯評估機構責任。”

“一些上市公司在進行收購時,大多展示所收購標的資產最好的一面,同時很可能隱藏其不好的情況。”在前述業內人士看來,評估時不能只依據標的資產最好的一面來評估。“評估機構預測標的資產未來三年或五年的業績表現,相關方承諾的業績一般也只是未來三年的業績。但公司經營是個長期的事情,上市公司所收購標的公司三年后、五年后的業績表現差了,怎么辦?評估時很少預估這個風險。目前監管對這方面也沒有更嚴格的規定。”

岳陽林紙商譽承壓

無論這起收購目前浮出多少問題,劉建國、屠紅艷都已賺得盆滿缽滿。

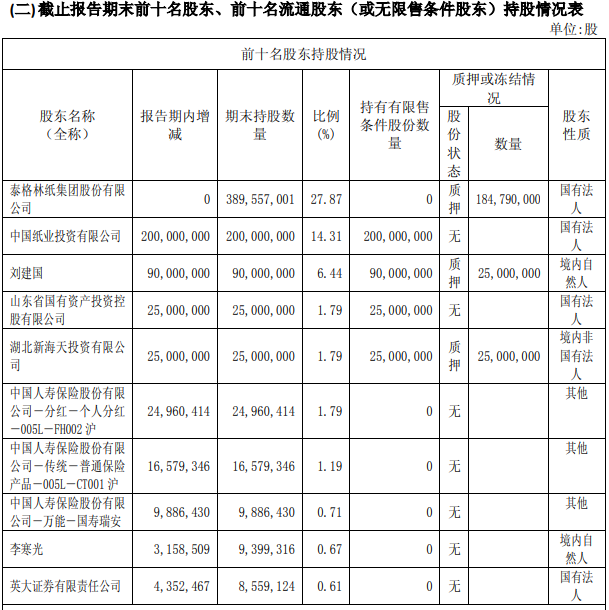

除了前述9.34億元收購款外,劉建國在2017年5月完成定增收購事宜后成為岳陽林紙持股6.44%的第三大股東,持股數量9000萬股股份。

2020年5月12日,岳陽林紙完成實施2019年年度權益分派,向全體股東每10股派發現金紅利0.47元(含稅),每10股以股本溢價所形成的資本公積金轉增3股。劉建國所持岳陽林紙股份借此增至1.17億股,持股比例變更為6.48%。

湊巧的是,一周后(2020年5月19日),此次定增收購承諾的三年限售期結束。隨后劉建國便開始減持。2020年6月8日至24日,劉建國累計減持1.62%岳陽林紙股份,減持數量2925萬股,減持價格區間每股3.24-3.4元,減持金額超9500萬元;2021年2月1日至5月25日,劉建國再次減持1455.3271萬股,減持金額8281.84萬元。

不過,自劉建國2021年10月28日辭去董事職位后,岳陽林紙未公開披露其減持信息。在2021年6月完成股權激勵后,劉建國所持股份截至2021年年底為6744.67萬股,持股比例3.74%。從股權變動情況來看,劉建國減持行為并未結束,截至2024年一季度末其最新持股為1721.53萬股,持股比例0.95%。2024年半年度報告披露的前十大股東持股名單中,已沒有劉建國的情況,目前其第10大股東香港中央結算有限公司持股股份數1081.27萬股,持股比例0.6%。粗略估算下來,2022年至今,劉建國減持套現超2億元。

劉建國、屠紅艷變現之下,作為收購方的岳陽林紙,則承受著高企的商譽減值壓力。

岳陽林紙此前坦言,使用部分募集資金購買誠通凱勝100%股權形成非同一控制下企業合并,在公司合并資產負債表將形成一定金額的商譽。2017年年報顯示,此次收購給岳陽林紙帶來5.16億元新增商譽。

2023年年報顯示,審計機構將商譽減值列為岳陽林紙的關鍵審計事項。該公司截至2023年12月31日商譽賬面原值為5.16億元,減值準備為6684.42萬元,賬面價值為4.49億元。

就此,上交所對岳陽林紙下發年報問詢函,追問該公司誠通凱勝商譽減值計提的合理性和充分性及前期計提是否充分。岳陽林紙回復稱,2022年公司預期市場經濟回升迅速,在手訂單較為充足、預期毛利率較高,對未來營收及利潤信息較好,根據測算可收回的金額高于其賬面價值,故2022年商譽未計提減值準備;“2021-2023年誠通凱勝商譽減值測試的計算過程、具體指標選取依據具備合理性,商譽減值計提充分合理”。

“今年情況不太好,減不減值到時候還要看具體報表情況。”岳陽林紙證券部工作人士對界面新聞表示,還要看全年情況,(誠通凱勝)大部分回款集中在四季度,“具體減值情況還沒辦法給出回復,這都是做完年報工作后的事情了”。

在度過收購的甜蜜期后,誠通凱勝還會給虧損中的岳陽林紙帶來什么?