最新披露的半年報顯示,公牛集團(603195.SH)上半年營收83.86億元,同比增長10.45%;歸母凈利潤22.39億元,同比增長22.88%;扣非凈利潤19.03億元,同比增長14.27%。

單季度看,公牛集團業績增速明顯放緩。第二季度公司營收45.83億元,同比增長7.64%;扣非歸母凈利潤10.85億元,同比增長6.4%。

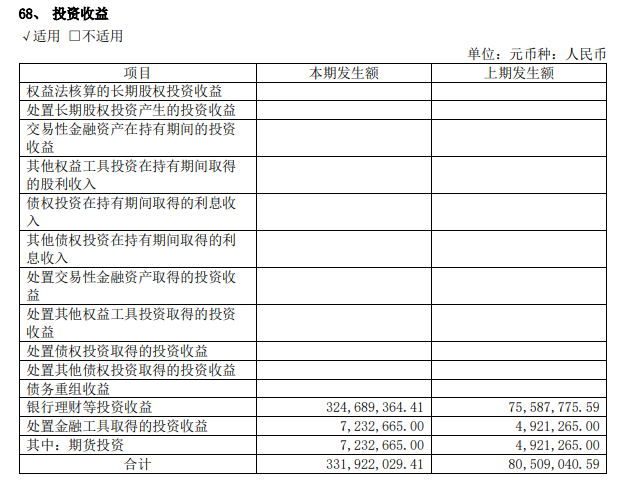

公牛集團歸母凈利潤與扣非后歸母凈利潤的增長差異主要來自于投資收益變化,本期銀行理財等投資收益為3.25億元,上期則為7559萬元。

分產品看,公牛集團上半年電連接、智能電工照明和新能源業務分別實現營收38.7億元、42.11億元和2.89億元,分別同比增長5.23%、11.69%、120.02%。

國際化一直是公牛集團試圖建立的新增長曲線,但發展并不如意。公司在半年報中提到,在東南亞、中東、中亞等區域完善了團隊配置,實現了海外銷售團隊常駐幫扶及人員本地化。其中,東南亞國家的經銷體系布局初步完成,近 20 家本土經銷商對菲律賓、越南、印尼等重點國家進行了有效覆蓋,同步也開始在不同的區域開拓線上旗艦店。

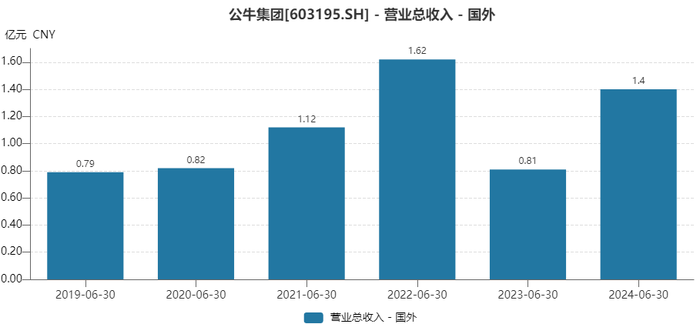

公牛集團不可謂不努力,上半年海外收入為1.4億元,雖然相比上年同期的0.81億元有所增長,但仍沒回到2022年同期水平。拉長到近四年的維度,公司國際化進展不大。

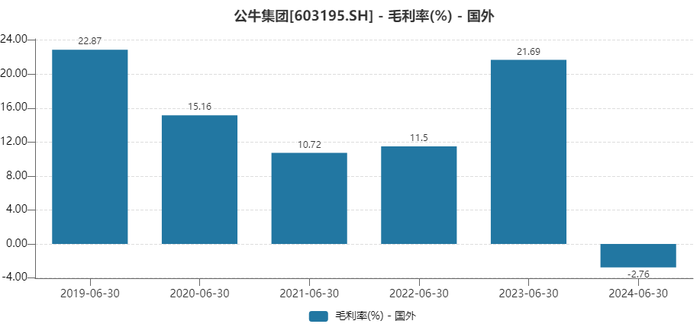

值得注意的是,公牛集團2上半年海外業務毛利已經轉負,為-2.76%,相比上年同期有較大幅度下降。

目前公牛集團市盈率在20倍左右,與其成長性已經較難匹配。