文|趕碳號

光伏、儲能、逆變器企業(yè)的2024年的業(yè)績大多不盡如人意。所以,很多公司都把中報發(fā)布時間,壓到了最后一兩天。但令人振奮的是,陽光電源這匹大白馬依舊很靚麗,營收和利潤,無論是同比還是環(huán)比,都實現(xiàn)較大幅度的正增長。

除了依舊“炸裂”的業(yè)績之外,最近兩個月陽光電源的海外大單勢如破竹,不斷刷屏:

8月28日,陽光電源與美國可再生能源公司Spearmint Energy簽約,將為其在美國德克薩斯州超過1GWh的電化學(xué)儲能項目提供解決方案。

8月14日,陽光電源宣布,對英國Bramley項目實現(xiàn)首批PowerTitan 2.0 電池儲能系統(tǒng)交付,共100 兆瓦/330兆瓦時。

7月18日,陽光電源與印度簽署850MW光伏逆變器大單,由其在印度班加羅爾的逆變器工廠直接供貨。

7月16日,陽光電源與沙特阿拉伯簽約,為其建設(shè)7.8GW的超級儲能系統(tǒng),這也將是中東地區(qū)最大的離網(wǎng)儲能項目。

美國市場、儲能市場,是陽光電源業(yè)績持續(xù)高增長的基礎(chǔ)。但是,我們仔細(xì)研讀后發(fā)現(xiàn),陽光電源的中報,似乎并不支持這些直觀印象。

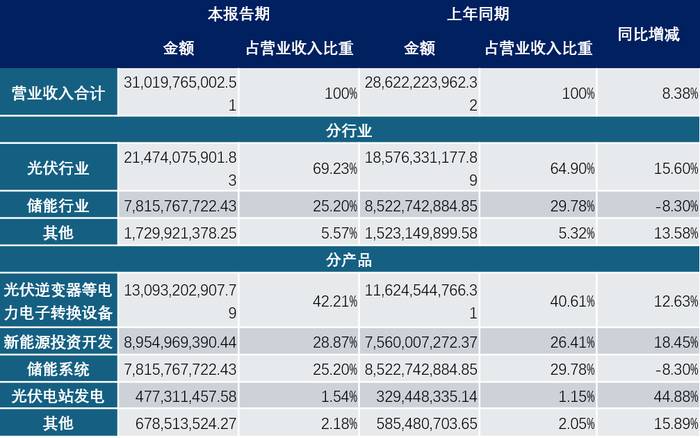

陽光電源2024年中報顯示:公司上半年實現(xiàn)營業(yè)收入310億元,同比增長8%,歸母凈利潤49.6億,同比增長14%。

另外,陽光電源的儲能系統(tǒng)實現(xiàn)了前所未有的高毛利率,高達40.08%;光伏逆變器業(yè)務(wù)則從37.93%微降0.31%,至37.62%。陽光電源的儲能系統(tǒng)和逆變器,究竟哪個更賺錢呢?

另外,2024年上半年,陽光電源經(jīng)營性凈現(xiàn)金流為-26.04億元,同比下降154.59%。2024年第二季度經(jīng)營性凈現(xiàn)金流為-21.16億元,環(huán)比下降333.84%

01、猶抱琵琶半遮面的海外利潤

來自WIND

行業(yè)有個共識:不管是逆變器還是儲能系統(tǒng),海外都是高毛利市場。歷年來,陽光電源等新能源企業(yè)的財報,也充分證明了這個常識。

海外市場毛利潤率較國內(nèi)高。當(dāng)下國內(nèi)市場無論是儲能還是逆變器,都嚴(yán)重內(nèi)卷。我們可以對比國內(nèi)外市場的產(chǎn)品價格。

儲能方面:

(1)今年7月17日,包頭鋁業(yè)產(chǎn)業(yè)園區(qū)綠色供電項目135MW/540MWh電化學(xué)儲能工程Ⅱ標(biāo)段(直流側(cè))招標(biāo),儲能圈的“卷王”——中車株洲所,以0.435元/Wh的價格中標(biāo)。

(2)根據(jù)中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟統(tǒng)計,國內(nèi)新型儲能系統(tǒng)今年上半年中標(biāo)均價為676.06元/kWh,同比下降49%。

另外一家有儲能業(yè)務(wù)的企業(yè)、阿特斯的董秘許曉明介紹:“國內(nèi)儲能市場的報價,已經(jīng)低于我們的儲能成本價。”

因此,可以說國內(nèi)儲能市場幾乎不賺錢,起碼很難賺大錢。陽光電源雖然通過逆變器業(yè)務(wù),多年下來和“五大六小”等大客戶的鏈接關(guān)系非常密切,但在公開招投標(biāo)市場中也不能例外。

美國儲能市場,仍然是高溢價、高利潤率的金牛市場。

國金證券在8月26日的一份研報指出:陽光電源海外儲能系統(tǒng)銷售均價,約為特斯拉的六至七成。

國金證券測算:“根據(jù)特斯拉季報披露的收入及出貨量數(shù)據(jù),我們估算其能源業(yè)務(wù)收入中95%以上來自儲能業(yè)務(wù)。因此,我們進行分析時近似地將其能源業(yè)務(wù)的收入和毛利率,等同于儲能業(yè)務(wù)。根據(jù)測算,2023 年特斯拉儲能系統(tǒng)出貨14.7GWh,銷售均價約為0.41美元/Wh,折合人民幣2.87-3.07元/Wh。同期,陽光電源儲能系統(tǒng)的海外均價約為1.97元/Wh,大約是特斯拉均價的 64%-69%。”

逆變器的市場情況,可以參考、對比另一家專注于國內(nèi)市場的企業(yè)——上能電氣。

上能電氣和陽光電源的都主要做集中式逆變器。上能電氣今年上半年在大陸的業(yè)務(wù)占比為75.35%,海外占比為24.65%,最終光伏逆變器錄得的毛利率為22.46%。

當(dāng)然,海外除了有美國,還有歐洲、亞非拉等其他地區(qū),特別是亞非拉。但是,并不是所有逆變器與儲能企業(yè),都能夠像德業(yè)股份那般,總是精準(zhǔn)地出現(xiàn)在每一個爆發(fā)的亞非拉市場,就像這家企業(yè)擁有半仙一樣預(yù)測未來的本領(lǐng)一樣,比如南非、巴基斯坦、烏克蘭等等。這些市場信息既不透明,據(jù)說也真的愿意為高價產(chǎn)品買單。

所以,對陽光電源來說,準(zhǔn)入門檻極高的美國市場,就成了公司全力死磕的主戰(zhàn)場。

數(shù)據(jù)顯示:陽光電源2023年儲能系統(tǒng)出貨10.5GWh,約有71%銷往海外地區(qū),其中北美市場占比超過一半。根據(jù) Wood Mackenzie 顯示統(tǒng)計,陽光電源在北美地區(qū)出貨量位居第二。

02、美國市場的挑戰(zhàn)與風(fēng)險

在海外逆變器市場,自從華為被迫退出美國市場后,能夠為美國地面電站提供集中式逆變器的企業(yè),幾乎就只剩下了陽光電源。

這導(dǎo)致雖然大組串可能更加有綜合優(yōu)勢,但美國客戶長期養(yǎng)成的消費習(xí)慣,卻能讓陽光電源繼續(xù)吃一段時間的紅利。

當(dāng)然,正泰電源等企業(yè)已經(jīng)在組串產(chǎn)品領(lǐng)域全面拓客搶灘。

目前,美國集中式電站中,逆變器市場仍以集中式逆變器為主,占比超90%。但就像其它國家和地區(qū)的市場中一樣,組串式逆變器的占比,最近幾年正迅速攀升,目前已占比過半。

正泰電源就曾表示:“正是因為存在使用慣性,所以我們要力推大組串,就是要去改變他們的使用習(xí)慣,告訴客戶組串式逆變器的優(yōu)勢所在。”

所以,陽光電源在美國逆變器的霸主地位,正在遭遇新的挑戰(zhàn)。

公平的市場競爭,陽光電源一點都不怕。其最擔(dān)心的,恐怕還是不公正的貿(mào)易打壓。

美國市場對陽光電源有多重要?

陽光電源的2023年年報以及擔(dān)保類公告,充分說明了美國市場的重要性。陽光電源在2023年海外營收為333.69億元,其中Sungrow USA Corporation(以下簡稱“美國陽光”)營收為121.75億元,占海外總營收的36.49%。其中,Plus Power BESS Procurement LLC一家就貢獻了34.50億的營收。

但是,今年上半年,陽光電源中報披露的財務(wù)數(shù)據(jù),似乎已經(jīng)不能夠證明其業(yè)績增長主要來自美國了。

(1)中報顯示:今年上半年陽光電源海外地區(qū)的營收,較去年同期下降了12.65%。

(2)美國陽光財務(wù)數(shù)據(jù)顯示:今年1季度,公司營收只有18.15億元,占比還不到去年全年的15%。

Sungrow USA Corporation的主要財務(wù)數(shù)據(jù);單位:萬元

那么,海外市場特別是美國市場,拖了陽光電源的后腿了嗎?這似乎是不可能的。

今年4月,陽光電源董事會決議,同意為全資孫公司Sungrow USA Corporation提供擔(dān)保,額度預(yù)計不超過人民幣50億元。

今年7月,公司又披露:美國陽光與客戶GB Arthur Kill Storage LLC簽訂供貨協(xié)議,公司為美國陽光向客戶GB Arthur Kill Storage LLC就該供貨協(xié)議下的義務(wù)和責(zé)任提供連帶責(zé)任保證,擔(dān)保金額為11,855,264.00美元。

同時,在今年年初,陽光電源也曾公開表示,美國新能源市場預(yù)計今年仍保持快速增長。

今年上半年,陽光電源的儲能系統(tǒng)取得40.08%的毛利率。這個毛利率水平,在今年新能源行業(yè)中應(yīng)該是非常罕見的。儲能業(yè)務(wù),究竟為陽光電源帶來了多大的業(yè)績增長?

陽光電源的2024年中報,其實并不支持這種印象:只能說有點兒貢獻,貢獻不明顯。

從行業(yè)來看,今年上半年儲能行業(yè)的總營收同比下降;從產(chǎn)品來看,儲能系統(tǒng)的營收也同比下降。這些數(shù)據(jù)似乎在說明,光伏逆變器的增長,對陽光電源的營收貢獻更大。

此前,陽光電源在投資交流會曾表示:美國陽光主要面向北美區(qū)域銷售,2023年儲能收入占比更高。

陽光電源2024年上半年營業(yè)收入整體情況

包括陽光電源在內(nèi),沒有一家企業(yè)會輕易放棄美國市場。那么,為什么陽光電源不愿意向投資者展示,其在海外、特別是在美國的經(jīng)營業(yè)績呢?

趕碳號判斷,和總部注冊在加拿大的加拿大太陽能(阿特斯集團)不同,陽光電源畢竟是一家中資企業(yè)——雖然兩家公司儲能產(chǎn)品的生產(chǎn)制造都在中國本土。

隨著美國大選臨近,一些中資企業(yè)在美國的生意未來或許會因為大選結(jié)果面臨相當(dāng)?shù)牟淮_定性。對于陽光電源來說,公司近年來其實已經(jīng)將約25GW的逆變器產(chǎn)能布局在印度、泰國等國,但對于儲能產(chǎn)品來說,還沒有實現(xiàn)海外甚至美國的在地化生產(chǎn)。

如果美國市場出現(xiàn)閃失,或?qū)τ陉柟怆娫吹臉I(yè)績造成波動。所以,陽光電源從市值管理角度,有效識別風(fēng)險、提前管控預(yù)期就變得很重要。

陽光電源在中報中有所提示:“部分國家出于發(fā)展本土光伏制造業(yè)等目的,存在限制進出口、提高關(guān)稅或設(shè)置其他貿(mào)易壁壘的行為,光伏行業(yè)面臨著出口受阻的風(fēng)險。”但從投資者保護的角度來說,這樣的信息披露,似乎可以更加專業(yè),透明,信息可以更加對稱。

對于海外風(fēng)險,陽光電源也表示,公司已經(jīng)制定了一系列極限推演和應(yīng)對措施,積極開拓全球市場,布局全球供應(yīng)鏈,強化供應(yīng)鏈管理能力,制定了精益的生產(chǎn)計劃,努力降低貿(mào)易摩擦等負(fù)面影響。

一句話,公司如果失去美國儲能訂單,還能繼續(xù)保持高增長嗎?或者說,美國儲能訂單對公司業(yè)績的影響,極限推演下來,究竟會有多大呢?

03、印度產(chǎn)能,是一招妙棋,但亦應(yīng)有后手

除了美國市場、儲能市場對陽光電源業(yè)績的貢獻以外,海外工廠也是陽光電源的優(yōu)勢。

在互動易中,陽光電源披露,目前公司海外工廠產(chǎn)能已達25GW,其中印度10GW、泰國15GW。

陽光電源印度工廠最初于2018年就已建成,產(chǎn)能為3GW。截至2022年3月,產(chǎn)能已擴大至10GW。該工廠也是印度太陽能行業(yè)最大的制造基地,占地超過19 萬平方英尺,雇傭了當(dāng)?shù)?00工人。

印度的營商環(huán)境,因為小米事件、富士康事件,這幾年給中資企業(yè)留下深刻印象。

陽光電源并沒有對外披露印度工廠的運營質(zhì)量。不過,并不是所有的企業(yè)都會有小米那樣的遭遇。比亞迪在印度做得就還不錯。全球化,特別是融入當(dāng)?shù)厣鐣?dāng)?shù)匚幕蔀橐患耶?dāng)?shù)氐谋就粱髽I(yè),這本身是一門復(fù)雜的硬功夫。

印度其實正在重走我們過去曾經(jīng)走過的路。在這方面,有很多在中國本土化非常成功的跨國公司值得我們學(xué)習(xí):GE、西門子、博世、大眾等等。另外,老對手華為,其實也是一個值得陽光電源學(xué)習(xí)的國際化標(biāo)桿。

美國近年來在推動其所謂的“友岸市場”、“近岸市場”過程中,中資企業(yè)選擇在印度或墨西哥設(shè)廠,已經(jīng)成為一種沒有辦法的辦法。脫鉤仍在加劇,就像東南亞產(chǎn)能一樣,以后未必沒有風(fēng)險。