界面新聞記者 | 曹立

近日,軍機龍頭中航沈飛披露一份差強人意半年報。

2024年上半年,公司實現營收216.25億元,同比下滑6.59%,實現歸母凈利潤16.18億元,同比增長8.39%。這也是公司暨2020年上半年以來首次出現季度營收下滑。

公司在解釋半年報收入下滑的原因時指出,“主要是受合同簽訂進度影響,相關產品既定需求未如期簽訂合同所致”。

公司2024年上半年毛利率為12.53%,相比上年同期提升2.1個百分點,這也是公司能夠在收入下滑的同時仍有利潤增長的主要原因。

不過,公司其他關鍵指標均有不同程度惡化。

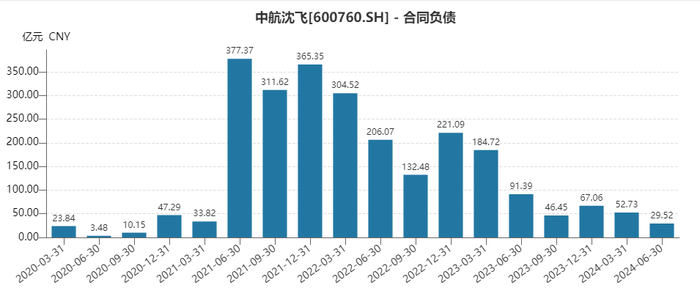

一般來說,軍工訂單會提前一段時間下達,合同負債一定程度上能夠體現未來增長預期。

自2021年以來,中航沈飛合同負債余額進入下跌趨勢中,2024年6月底合同負債降至29.52億元,是2021年以來最低值。

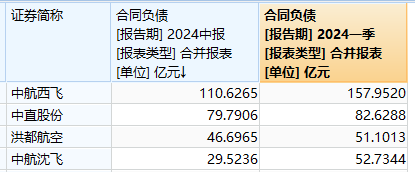

事實上,合同負債下滑,中航沈飛并非是孤例。在已經披露的半年報的航空主機類公司中,合同負債全部下滑,中航西飛(000768.SH)、中直股份(600038.SH)和洪都航空(600316.SH)2024年6月底合同負債分別為110.6億元、79.8億元、46.7億元,環比均有不同程度下滑,而中航沈飛是其中下滑幅度最大的。

應收賬款周轉天數方面,公司2024年上半年應收賬款周轉天數為88.32天,相比上年同期的46.57天大幅拉長。

盡管業績不佳,但公司股價相對強勢,2024年以來在行情下跌背景下,公司股價基本還在年初水平。

軍貿預期可能是支撐公司股價的重要因素。方正證券近日在其研究報告中指出,FC-31 代號“鶻鷹”,是中航沈飛針對國際市場的需求,研制設計的第五代單座雙發隱形戰斗機。其綜合作戰效能優異,性價比較高,一些希望換裝第五代戰斗機卻買不起或買不到F-35的外國空軍,有可能轉而尋求采購FC31戰斗機。因此FC-31有望走向世界軍貿市場。