文 | 科技新知 王思原

編輯 | 賽柯

最近兩年,手機行業開始了新一輪換新周期,整個市場開始回暖,各家出貨都有質的攀升,但長期作為市場“領頭羊”的OPPO卻高興不起來。

據國內外多家權威調研機構數據,OPPO無論是國內還是國際上的市場份額和出貨量均出現了明顯下滑,未能享受到這一輪紅利。

事實上,OPPO的不如意不止在市場競爭上,公司內部的業務布局也一直陷入事與愿違的窘境。無論是大肆宣揚的芯片,還是后來的XR,再到小折疊手機,這些代表高精技術的業務,要么徹底停止,要么被暫時擱置,反映出公司在戰略布局上的搖擺不定。

OPPO正全力以赴進軍AI領域,尋求利用這一革命性技術重塑其在手機行業的競爭力。然而,在市場環境、競爭對手以及公司內部挑戰的三重壓力下,OPPO要想重拾昔日輝煌,面臨的挑戰不容小覷。

01 銷量大滑坡,“一哥“地位難保

單看銷量,OPPO掉隊跡象早已顯露。

根據IDC報告顯示,2023年OPPO全球手機出貨量為1.031億臺,市場份額為8.8%,同比下降9.9%,位列全球第四位。但如果單論季度來看,第二季度以及第四季度,OPPO都跌出了前五。

事實上,全球市場上的四五六名的份額差距并不算大,但從去年第四季度開始,OPPO出現了出貨量和市場份額雙雙下滑的局面。

據市場調研機構TechInsights發布報告顯示,2024年第二季度三星以近19%的出貨量份額位居榜首,蘋果以15%的市場份額排名第二。小米、vivo和傳音位列前五,隨后才是OPPO(含一加)。

并且在這些手機廠商中,OPPO的出貨量是唯一一個逆勢下滑的。根據 TechInsights 的數據,OPPO與一加在全球市場手機出貨量合計為2500萬臺,同比下降8%,這也使得OPPO成為第二季度前十品牌中,唯一出現年度下滑的品牌,而這也意味著OPPO已經連續11個季度出現年度業績下滑。

即便將視野放到國內,OPPO的表現也同樣不佳。

從IDC中國智能手機市場季度跟蹤報告看,OPPO在2023年一季度以19.6%的市場份額穩居國內手機市場第一,二季度跌至17.7%,三季度下滑至16.2%,四季度略微回升至16.7%。不過進入2024年后,OPPO頹勢盡顯。

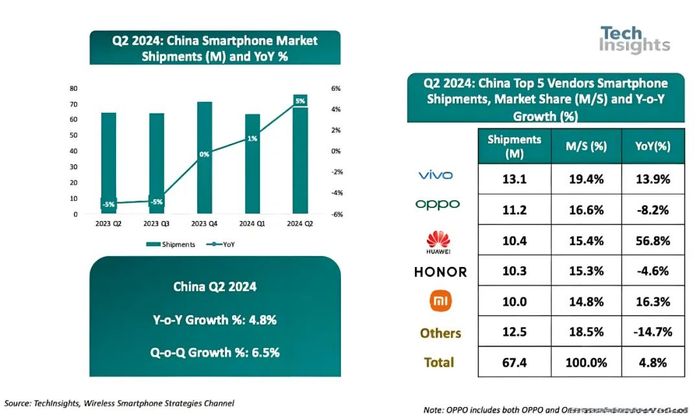

據TechInsights數據顯示,2024年第二季度,中國智能手機出貨量同比增長5%,vivo以19%的出貨量份額位居中國市場第一,隨后是OPPO(含一加)、華為、榮耀、小米。

但一個關鍵點是,OPPO在第二季度的出貨量為1120萬臺,同比下降8%,連續第四個季度的負增長。并且TechInsights是以出貨量為口徑進行統計的。如果以銷量為口徑進行統計,OPPO在國內的市場排名下滑幅度更大。

據Counterpoint數據顯示,2024年第二季度,中國智能手機銷量同比增長6%,中國市場份額排名前四的分別為vivo、蘋果、華為、小米。OPPO市場份額僅為14.6%,一年時間便從第一名跌至第六名。

值得一提的是,全球智能手機出貨趨勢已經連續三個季度保持復蘇態勢。也就是說,在這個趨勢下,原本屬于OPPO的市場份額正在被大量擠占,OPPO也逐步被邊緣化。

02 被經銷商“綁架”,戰略搖擺不定

不過即便市場份額“跌跌不休”,但OPPO一直以來都不是一家想要“擺爛”的公司。

除了長線布局影像外,2019年下決心自造芯片,2020年掀起渠道改革,后續又在XR、IoT上下足功夫,OPPO很想做出改變。

但結果總是事與愿違。造芯4年后,OPPO最終在2023年宣布關停了ZEKU公司,并解散研發團隊,公司的造芯之旅就此宣告結束。

OPPO在物聯網的戰略思路上,就只是按部就班地進行相關硬件產品的開發,并未進行針對性的戰略部署,也導致其錯過了IoT發展的最好時機。如今,物聯業務已經淡出OPPO的核心圈,IoT事業群再度進行人員優化調整、年終獎打3折,電視業務線將裁撤傳聞不斷。

從OPPO內部來看,其業務改革的失利與強話語權的經銷商也有一定關系。

與渠道強綁定是OPPO的生存之道,經銷商是OPPO的核心組成部分,實際在OPPO所占股份頗多,具有極高的話語權。這也意味著,在制定公司戰略和產品決策時,經銷商話語權極高,既當裁判又做選手。

而當整個手機產業鏈開始透明化時,OPPO內部便會產生一個矛盾:如果不拔高品牌,向高端機型發展,則腹背受敵。但經銷商們則以盈利為最終目標,更傾向于賣當下最賺錢的機型,一旦投身研發,勢必要影響公司一部分短期利益,而經銷商往往沒有那么多耐心。

基于此,一項投資許久卻不產生盈利的改革在OPPO內部往往活不長久。ZEKU突然解散和IoT逐漸失聲就是其中的一個例子。對于OPPO來說,砍了自研芯片業務意味著其高端產品市場少了一個增長點。如果中高端產品和IoT產品再表現不佳,就會導致經銷商利潤萎縮,主體公司出于較強的依賴關系需要對其進行補貼,相應削減了新產品的研發資金投入。

看不到產品提升和SKU增多的經銷商,又會進一步把責任歸咎到改革不力上面,而無論是產品還是制度的改革又恰恰需要經銷商支持,一個負反饋便產生了。而戰略搖擺背后,OPPO便錯過了窗口期。

對此,有業內人士表示,“OPPO很多業務的大起大落之間,是其戰略決策的激進,給人的感覺像是用商人邏輯在做業務,能賺錢就賺,不能賺錢就把這個業務砍掉。”

坦白講,無論是影像還是電視、耳機抑或其他IoT產品,OPPO的產品能力和投入決心都是在線的。但當主體公司要力推一個業務,事先需要想清楚怎樣才能不虧損,甚至需要聯系好幾大代理詢問其意見。市場側如果沒有動力售賣新產品,新業務也就難以打通。

不過,久旱逢甘霖。作為近5年乃至10年最大的變革點,AI手機將開啟新一輪的換機周期,促使行業進入洗牌階段,OPPO也停止傳統智能手機新項目的開發,喊出ALL in AI的口號,意圖再次成為行業“領頭羊”。

03 全力向AI求解,破局路漫漫

與三四年前的手機相比,各大品牌手機在性能上屬實已經沒有顯著的提升了。不管廠商怎么吹,沒有技術創新行業就沒有秘密,所以人在同一水平。

大部分人換手機的原因也不是追求更好的產品,而是舊手機實在承受不了越來越臃腫的APP了。并且除了蘋果外,所有其他手機品牌的用戶忠誠度很低,最終行業始終陷在無限內卷的狀態,選手機也變得很簡單:在一堆大差不差的參數中,看誰的價格更低。

所以AI與手機的結合成了行業破局之法,各家都在積極備戰。對于OPPO來說也是如此,相比之前的項目,這次在AI手機上的布局更為集中,在內部進行了深度整合,將零星散亂的資源聚集到一起來攻堅市場。

從市場來看,今年下半年到明年上半年,AI手機的滲透率將嘗試挑戰10%的關鍵門檻,一旦交互方式革新的論斷驗真,預計在3年內,AI手機的滲透率將快速達到50%。

但從紙面上看,似乎所有主流的手機廠商都將積極擁抱這一變化,大家處在同一起跑線上,每個品牌都推出了自己的端側語言大模型,參數也不相上下,并配套自己的操作系統。不過一個共同點是,所有安卓廠商幾乎都將重點放在了賦能上。

以OPPOFind X7系列為例,發售時以AI通話摘要、圖像消除、全新AI助手為主要賣點,OPPO在產品介紹里提到的也是“嘗鮮AI”,但大多消費者在選購時,還是更為注重手機的發熱狀況以及續航能力。這本質是目前的AI并沒有太大吸引力。

另外AI技術的普及和應用,需要一個成熟的生態系統作為支撐。OPPO雖然在AI技術上投入了大量資源,但其生態系統的建設相對滯后,與蘋果、小米、華為等擁有強大生態的公司相比,OPPO的AI服務和應用在用戶體驗和市場影響力上還有較大的差距。這種生態弱勢,使得OPPO的AI優勢并不明顯,難以在短時間內形成強大的市場競爭力。

OPPO想要在AI領域實現快速突破,需要創造出一個類似于“iPhone時刻”的標志性事件,以與同行建立差距。然而,現實情況是,市場和同行都不會給OPPO這個時間和機會。

在當前競爭激烈的市場環境下,每一家手機廠商都在積極布局AI技術,試圖搶占市場先機。OPPO要想在這場競爭中脫穎而出,不僅需要在技術上取得突破,更需要在市場策略和用戶體驗上進行創新。

全球智能手機市場略有回暖,但競爭依然殘酷!性能過剩、差異化難題,將所有手機廠商都困在其中。AI手機作為行業“救命稻草”,其勢必會為各廠商帶來潑天流量,然而考慮到市場環境的復雜性和OPPO自身的艱難處境,其翻紅的道路注定荊棘密布,前景并不明朗。