界面新聞記者 | 劉晨光

恒生系列指數迎來檢討方式上的變革。

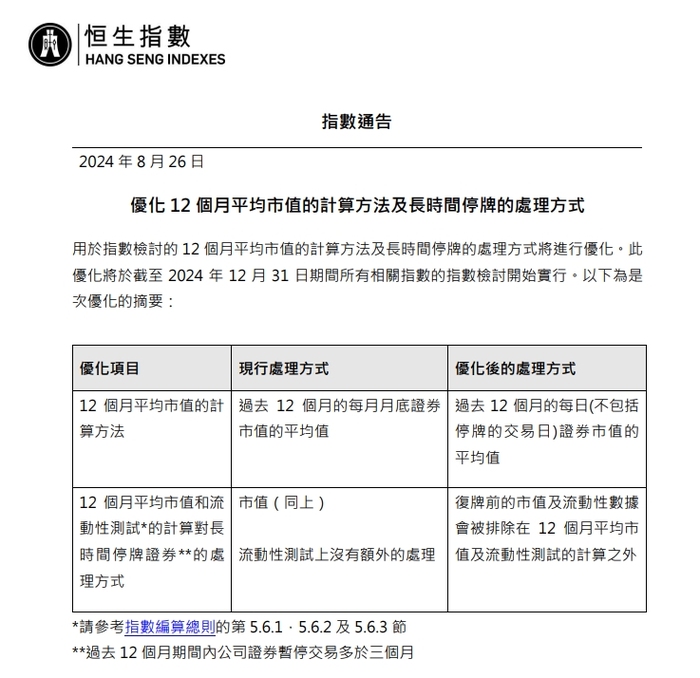

8月26日,恒生指數公司發(fā)布公告,用于指數檢討的12個月平均市值的計算方法及長時間停牌的處理方式將進行優(yōu)化。這次優(yōu)化將于截至今年12月31日期間所有相關指數的指數檢討開始實行。

具體來看,主要包含兩個方面,涉及平均市值、流動性測試的算法調整。一方面,對于12個月平均市值的計算方法:現(xiàn)行處理方式為過去12個月的月末證券市值平均值,優(yōu)化后的處理方式為過去12個月的每日(不包括停牌的交易日)證券市值平均值。

另一方面,對于12個月平均市值和流動性測試的計算對長時間停牌證券的處理方式。優(yōu)化完之后的情況即是,復牌前的市值及流動性數據會被排除在12個月平均市值及流動性測試的計算之外。

有分析指出,從市值的角度來看,檢討期內的“月末市值”變成了“每日市值”,意味著上市公司再也不能用月底突擊的方式來達到不被踢出指數的目的。

事實上,港股公司進入恒生系列指數很大程度上也是基于流動性考量。香頌資本執(zhí)行董事沈萌表示,進入恒指就可以被納入港股通,獲得巨大流動性,所以很多企業(yè)都會有意引導市值、而非實際交易達成,而修訂后這些“李鬼”將更難人為入指數。“此舉可以加強市場秩序,特別是增強恒生各指數的權威性和指向性。”他說道。

獨立股評人岑智勇也認為,恒指公司的調整有助找出更優(yōu)質的公司,應該說是優(yōu)化了選股條件。

所謂基準指數是一種用于衡量和比較投資表現(xiàn)的基準或標準,這些基準指數都是根據市場特點、股票結構等因素綜合計算得出的(如恒生綜合指數等),能夠反映市場的整體表現(xiàn)。同時,一些投資策略或產品的表現(xiàn)也會與特定的基準指數掛鉤。“港股通有基金和etf配置,所以會被組合配置買入持有,對于納入港股通公司來講,對于改善其流動性有一定的幫助。”沈萌說道。

界面新聞記者查詢發(fā)現(xiàn),想要納入港股通,入選恒生系列相關指數是必然的選擇。如深圳證券交易所深港通業(yè)務實施辦法(以下簡稱實施辦法)第六十九條就指出,聯(lián)交所上市公司股票屬于下列范圍的,將調入港股通股票。第一,恒生綜合大型股指數成份股;第二,恒生綜合中型股指數成份股;第三,恒生綜合小型股指數成份股,且股票調整考察日前十二個月港股平均月末市值不低于港幣50億元,上市時間不足十二個月的按實際上市時間計算市值;第四,A+H股上市公司在聯(lián)交所上市的 H股。

實施辦法還指出,港股通股票因相關指數實施成份股調整等原因,導致不再屬于恒生綜合指數成份股以及本辦法第六十九條第一款第四項規(guī)定范圍或者屬于第六十九條第二款規(guī)定范圍的,調出港股通股票。

另外,第七十三條指出,屬于恒生綜合小型股指數成份股的港股通股票,股票調整考察日前十二個月港股平均月末市值低于港幣40億元 (上市不足十二個月的按實際上市時間計算市值),且不屬于實施辦法第六十九條第一款第四項規(guī)定范圍的,調出港股通股票。

流動性對于上市公司來說,重要性不言而喻,尤其是當前港股流動性并不充裕,且集中于頭部的藍籌股份的情況下。Wind數據顯示,截止到8月27日收盤,只有116家公司的成交額超過一億港元,頭部三家占比最高,阿里巴巴-SW成交額為67.92億港元。另外,有913家公司的成交額為0,兩級分化非常之大。

一位資深香港機構人士告訴界面新聞記者,“新的市值計算法應該對市場沒有太大影響,就那些如果是長期停牌的公司,本身都已經有各種各樣的問題,其實就算復牌成功的話,我覺得都不會在市場方面會掀起什么樣的風浪。所以這些只是一個很細微的一個修改,就對整體市場的運行沒有太大影響。”

此外,該人士也認為,關于計算方法,既然長期停牌的話,就證明這公司就各種各樣問題,就看現(xiàn)在港股長期停牌那些,即便不是“妖股”,也或是那些瀕臨破產甚至是被清盤的股份,又或者是那些就是造假被拆穿的那些公司,所以就是存在著各種各樣的問題,就算復牌成功,用最好的方式來計算,其實也并不會太大的作用。