文 | 讀娛 指月

8月21日晚間,芒果超媒發布了2024年半年度報告。

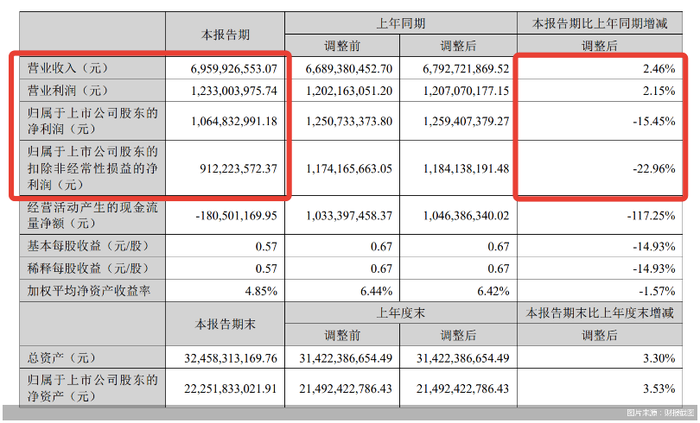

財報顯示,芒果超媒上半年實現營業收入69.60億元,同比增長2.46%,營業利潤12.33億元,同比增長2.15%;實現歸母凈利潤10.65億元,同比下降15.45%,扣非歸母凈利潤9.12億元,同比下降22.96%。

營業收入和營業利潤均微增2%左右,意味著芒果超媒上半年的主體業務發展是比較穩定的。但凈利潤同比下滑15.45%,主要原因是一季度就提到的稅收優惠過期,自2024年起,芒果超媒旗下的快樂陽光(芒果TV主體公司)等主要業務主體均需要按照大致15%的稅率繳納企業所得稅。

這部分影響有多大?據芒果超媒2024年半年報披露,上半年報告期內所得稅費用約為1.94億元,從這一數字比例計算基本是導致2024年芒果超媒凈利潤下滑的主要原因。

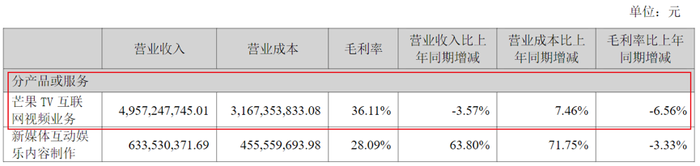

具體業務收入來看,上半年實現會員業務收入24.86億元,同比增長27%,是本份財報的最大亮點;廣告業務實現營收17.21億元,同比下滑4%,運營商業務實現收入7.5億元,同比下滑46%;內容電商24H1實現營收13.57億元,同比增長8.74%;新媒體互動娛樂內容制作業務實現收入6.33億元,同比增長63.80%。

分業務收入的變化中蘊藏著較大的信息量,需要下文分開解讀。

會員業務進一步提升,但關鍵考驗在四季度

其一,會員業務的比重進一步提升,但2024下半年尤其是第四季度,才是對芒果TV會員增長可持續性的考驗。

2024年上半年會員業務收入24.86億元,增長27%,對于芒果TV的發展而言是一個非常積極的信號。但不得不考慮的一個前提是,去年下半年,芒果TV通過會員業務運營,有兩項直接提升會員規模的“大事件”:

2023年7月,中國移動與芒果TV聯合推出了“動感地帶芒果卡”,購卡用戶將獲得包括咪咕、芒果雙會員在內的一系列權益。此前據媒體報道,上線不過數月,動感地帶芒果卡包用戶規模突破千萬。顯然,這次會員運營活動將為芒果TV帶來可觀的會員收入增量。

2023年8月,芒果TV與淘寶天貓正式達成合作,在88VIP中新增芒果TV會員年卡權益,當時的88VIP會員規模在2500萬人以上,而據阿里最新公布的數據顯示,88VIP會員人數在當下已經超過4200萬人。芒果TV會員得以切入88VIP會員體系與優酷競爭,也很可能帶來千萬級別的會員數量增長。

在這兩大事件的加持下,芒果TV 2023年底的會員規模增長至6653萬人,比2022年底多了737萬人,2023年全年會員收入達43.15億元,同比增長10.23%,其中,僅2023年第四季度的會員收入同比增長就高達35.64%,可謂是巨大的一步“加油提速”。

在此基礎上看2024年上半年24.86億元的會員收入和27%同比增長,就顯得不那么激動人心了。如果對比2023年下半年的會員收入,24.86億元的環比增長大約僅有5.6%左右。加入88VIP和動感地帶芒果卡兩大運營事件,一定會在第一個會員年內帶來可觀的規模增長,而從去年7、8月到當下,正好一年過去了。因此從2023年四季度到2024年上半年會員業務的高幅度增長過后,下半年的增速很可能出現比較明顯的減緩。

除了增長的持續性外,第二個問題是如何保持運營效率。會員運營活動能顯著提升會員規模,但另一面也會加大運營成本,對會員規模的利用效率不高會間接導致業務的毛利率下滑。

財報數據顯示,2024年上半年芒果TV互聯網視頻業務毛利率為36.11%,同比下降達6.56%,營業收入下降了3.57%,營業成本反而增加了7.46%。這也是近幾年芒果TV毛利率首次出現明顯的下滑——2021年、2022年報這項毛利率數據為43.61%、41.10%,2023年上半年為42.67%,2023年報為41.31%,連續多年均保持在41%以上,考慮到2023年上半年毛利率曾達到42.67%,其實下滑從2023年下半年就已經開始。雖然不能直接定性為會員業務運營投入增長所致,但有很大概率是影響因素之一。

所以說下半年、尤其是第四季度的表現對芒果TV的業績來說才是重大考驗。在短期拉高會員規模后,后續的業務增長速度顯然就更依賴于劇綜的吸引力;而如何進一步提升會員運營的效率,通過更多元的業務方式回籠收入,將進一步考驗芒果TV的能力。

頂流綜藝《歌手2024》,未能帶動廣告業務逆轉

其二,廣告業務繼續下滑,綜藝優勢未能完全轉化為價值優勢。

上半年廣告業務實現營收17.21億元,同比下滑4%,廣告業務沒能止跌,這一項還是令不少人意外的。

原因在于,首先,芒果TV上半年的綜藝表現可圈可點,招商品牌看起來不少,讓大眾在感覺上認為芒果TV上半年廣告業務回暖明顯;

芒果TV上線56檔各類綜藝節目(含晚會、衍生節目),較去年同期增加17檔。云合數據顯示,《大偵探9》《乘風2024》《花兒與少年·絲路季》等7檔節目進入2024年上半年全網網絡綜藝有效播放TOP20。

《大偵探9》《乘風2024》《歌手2024》等大IP齊聚上半年,其中《歌手2024》還是上半年熱議的頂流爆款,財報提及《歌手2024》各期節目收視率均位列同時段省級衛視第一,全網傳播總量1589億次;芒果TV站內點播連續12期首日破億,點擊量突破38億。可以說是2024年以來綜藝最大爆款。

其次從大盤數據來看,去年到現在大盤都是小幅度回暖的。CTR數據顯示,2023中國廣告市場整體增長6% ,而2023年芒果TV的廣告業務已經同比下滑了11.57%;2024上半年國內廣告市場在波動中略有回暖,同比增長約2.7%,而芒果TV的廣告業務仍出現了4%小幅下滑。

在廣告大盤繼續回暖,還出現了現象級爆款《歌手2024》的情況下,認為芒果TV廣告業務能夠扭轉下滑趨勢是很合理的邏輯。但事實并未像預料那樣,很可能意味著在當下的網絡廣告市場里,傳統大型綜藝內容的競爭力正在下滑,話題度帶來的“潑天流量”,并沒能像預期那樣轉化為巨大的招商收入。

其三,芒果超媒正積極拓展多元業務布局。這顯著體現在芒果TV互聯網視頻業務之外的另外兩塊業務的進展情況上。

內容電商方面,小芒電商定位為“新潮國貨內容電商平臺”,聚焦IP內容與電商業態融合;快樂購則在電視大屏受眾基礎上,定位“銀發”群體。據財報數據,2024年上半年芒果超媒內容電商業務營業收入達到13.57億元,同比增長8.74%。分析內容提到,報告期內小芒電商GMV達66.5億元,同比增長近50%,在保持快速擴張態勢的同時,減虧近四成。

新媒體互動娛樂內容制作方面,在并購金鷹卡通后業務占比大幅提升,新媒體互動娛樂內容制作包括內容制作及運營、藝人經紀、音樂版權、IP衍生等業務。2024年上半年,新媒體互動娛樂內容制作業務營業收入比上年同期增長63.8%,不過營業成成本更是增長了71.75%。包括打造M-CITY、麥咭等線下實景、樂園品牌在內,芒果超媒近年來對線下投入也在加大。

芒果選擇既加大內容投入,也謹慎保留“彈藥”

芒果超媒上半年財報中還有幾個關于現金流的重要數據披露:

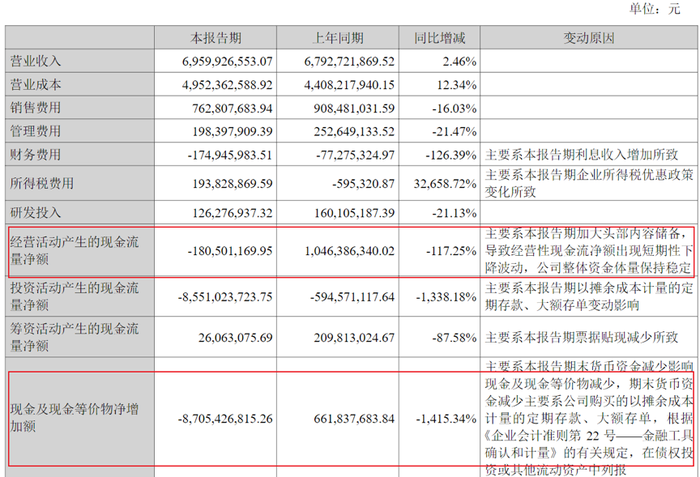

其一,上半年經營活動產生的現金流量凈額為負,同比-117.25%,變動原因提及是“主要系本報告期加大頭部內容儲備,導致經營性現金流凈額出現短期性下降波動,公司整體資金體量保持穩定。”

這意味著芒果超媒在2024上半年顯著加大了頭部版權劇采購等大頭投入,下半年的劇集項目可以重點期待下。財報提及,公司儲備影視劇超80部,《國色芳華》《小巷人家》《水龍吟》《燦爛的風和海》《長樂曲》《180天重啟計劃》等一系列作品均具備爆款劇集潛質。

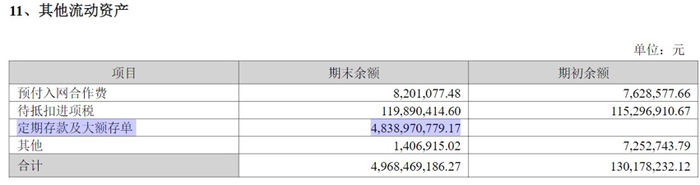

其二,貨幣資金從去年末的118.82億元下降到了31.8億元左右,占總資產比例-28.01%。原因是“主要系公司購買的以攤余成本計量的定期存款、大額存單,公司整體資金體量保持穩定。”從其他流動資產披露看,定期存款及大額存單期末余額達到48.39億元。

這又意味著,芒果超媒選擇把貨幣資金主要買了定期存款、大額存單,整體上還是趨向于保守的投資策略,既不回購也不擴大分紅,也不尋求擴大其他投資。

此外,微短劇的重要程度被拔高。據媒體報道,7月19日,湖南廣電舉辦芒果短劇“星火計劃”暨編劇大神研討會,會中提及“湖南廣電已經把微短劇提升為集團戰略,正在對平臺、內容等進行布局。”財報提及,今年以來芒果TV推出“芒果短劇”豎屏短劇頻道,累計上線豎屏短劇150余部,全年將預計上線不少于300部精品豎屏短劇。

在一季度財報中,讀娛曾經分析過芒果超媒發展面臨的主要矛盾和問題:芒果TV過于依賴自身在綜藝版塊上的優勢,進而導致公司對廣告業務的偏重遠高于會員業務,芒果TV會員ARPU長期在業內處于低位;而綜藝大盤在近年來面臨多元娛樂內容生態的競爭壓力是最大的,芒果TV雖然仍然數年如一日在綜藝領域領跑,卻無法逆轉大勢,支撐起公司的“成長性”。

而很大程度上過去芒果TV的的成本優勢,從根本上繼承的是來自湖南衛視的節目制作優勢,而在劇集領域,整個市場在其他兩家長視頻巨頭的積極入局下已經從出品承制初期就有巨大改變,芒果TV要想“質量兼備”追上同行,需要付出比綜藝內容大得多的投入成本和難度。

而從目前的情況來看,面臨大環境的激烈競爭,芒果超媒采取了一種“盡量兼顧發展和風險抵御”的策略——

在劇集這個重點成長領域做兩手準備。一方面繼續加大大劇投入,以期在后續檔期保障平臺最急需的精品大劇供給,但同時,這種投入規模仍然是量力而行的,芒果超媒把大量資金都變成了長期存單;另一方面,進一步加大微短劇投入,以期在多元娛樂內容生態中盡可能占得先機。

從2024年上半年的芒果TV內容情況來看,芒果TV與其他幾大視頻平臺拼播大劇的情況會更多,將進一步幫助平臺兼顧成本和內容供給;在綜藝方面,平臺明顯加大了對“會員綜藝”的投入,試圖將自己優勢的綜藝內容從招商依賴中擺脫,直接通過C端市場獲得收入。

至于芒果TV這些舉措的成敗如何,在此不能提前妄下判斷,因為拼播節省了成本,但又降低了內容競爭力,強化綜藝會員化,又可能弱化普通項目的破圈能力,影響因素是復雜的。

說到底,芒果超媒2024年上半年的業績表現喜憂參半,但從中也折射出芒果TV在當下競爭環境中的一些求變——有或存在希望、或已經見效的成績,但在尋求增長的路上,正面臨著越來越大的不確定性。