文 | 娛樂資本論 Tin

01 打起價格戰還搶加盟商,零食量販店激戰局中局

“真實的商戰永遠都是這么樸實無華!”

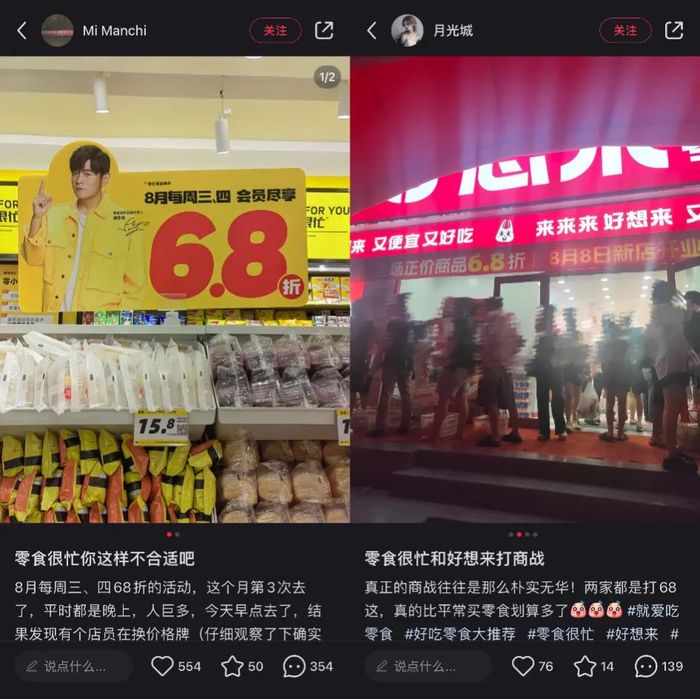

近期,有湖南消費者發帖表示,在湖南邵陽、寧鄉等地,同一條街上的零食很忙和好想來,貼身打起了價格戰。據上述消費者反映,兩家的新開門店同時推出會員6.8折優惠,全場正價商品均可適用。好想來的部分門店還在8.5折優惠基礎上,折后滿35元就能減10元。

在湖南寧鄉,部分零食很忙門店則推出了全場正價8.5折,折后消費滿30減16元、滿60減32元、滿90減48元的超大力度折扣,算下來最終價格已不到正價的5折。

“自從好想來開在了對面,零食很忙就開啟了各種折扣,一個月平均三四次,就像不要錢了。”有寧鄉的消費者稱,“好想來把每一家店都開在了零食很忙對面或旁邊。沒人能拒絕薅羊毛,店里排隊倆小時起步,人均3筐。”

圖片來源:小紅書

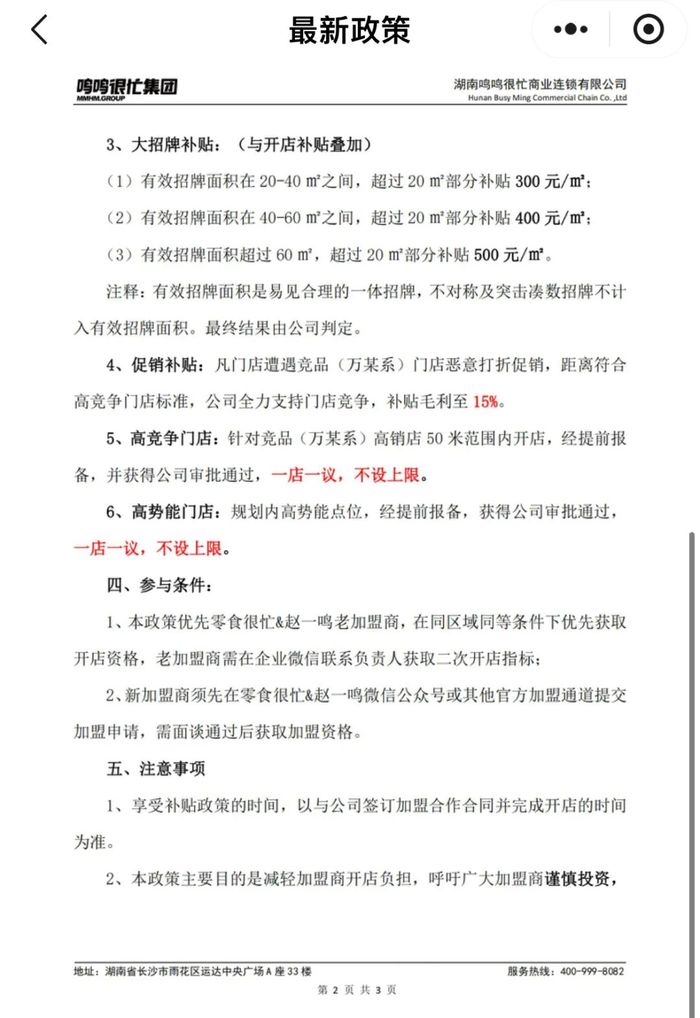

加盟商們也感受到了各家之間的“擠兌”。趙一鳴零食官方公眾號披露的最新加盟政策顯示,在7月1日到9月30日簽約、并于10月30前開業的加盟商,能享受“五個0”政策優惠:加盟、管理、培訓、裝修、服務統統不要錢。此外,還有10萬元一次性補貼、促銷補貼及大招牌補貼。

包括零食很忙、好想來、零食有鳴在內的品牌,都開出了0加盟費、0管理費、0培訓費、0服務費等各種優惠政策。

這些品牌同時鼓勵加盟商和對手品牌的門店貼身肉搏。

不少品牌給出的加盟補貼中,都包含有一定的“競品補貼”,例如零食很忙稱,在對手高銷店50米范圍內開店,補貼不設上限,在與對家打價格戰時,補貼毛利至15%。另一邊,好想來也表示,凡在競品范圍內開店的,額外補貼門店年租金的50%。

不止湖南,零食量販店之間的競爭早已白熱化。

今年1月時,曾有零食很忙的湖南加盟商在網上“控訴”自稱是好想來的招商人員讓其翻牌,加盟商發布的視頻顯示,疑似好想來人員稱翻牌可給到20-50萬元補貼。

所謂“翻牌”,就是通過高價現金或補貼的形式,讓競爭對手改成自家加盟店重新開業。

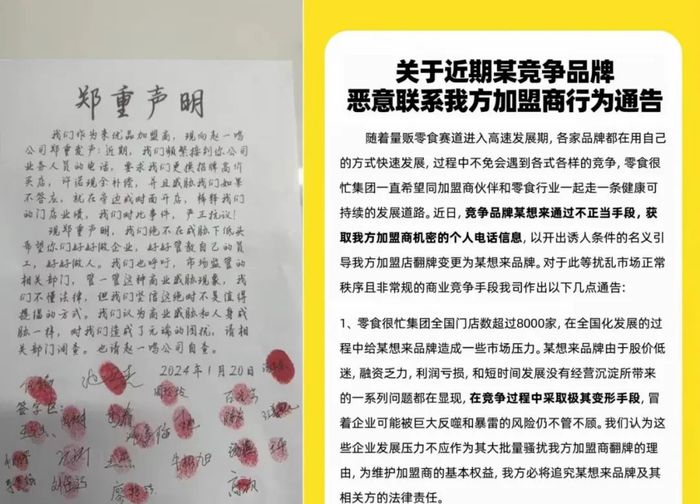

隨后,網絡上流傳出一張疑似來自零食很忙集團的通告,稱“競爭品牌某想來通過不正當手段,獲取我方加盟商機密的個人電話信息,以開出誘人條件的名義引導我方加盟店翻牌變更為某想來品牌”,落款日期為1月22日。

另一邊,多位來自另一量販零食品牌“來優品”(屬萬辰集團)的加盟商于1月也在社交平臺發布一封聯名信,稱來優品加盟商近期頻繁接到趙一鳴公司(屬零食很忙集團旗下品牌)的業務人員來電,要求加盟商更換招牌高價換店,否則便在其旁邊或對面開店。

據紅星資本局報道,零食很忙與萬辰集團皆承認了上述情況的存在,同時呼吁業內停止不理性競爭行為,推動行業健康發展。

02 紅利期完結,不擴張可能就是死

搶店、搶人、拼低價,都源于零食量販店擴張訴求急切。

從門店規模來看,這個賽道上的頭部選手是零食很忙集團和萬辰集團,前者旗下的品牌包括零食很忙與趙一鳴零食,后者的主要品牌是好想來。

零食很忙集團在今年6月12日宣布更名為“鳴鳴很忙”集團(下稱同),并表示旗下品牌全國總門店數已突破10000家,成為零食連鎖行業首個萬店品牌;萬辰集團半年報則顯示,截止2024年上半年,旗下品牌全國共有門店6638家。

零食量販店對于消費者的吸引力,在于其店內豐富的低價零食。從商業模式上說,零食量販店低價的實現,是通過與源頭工廠直接建立聯系,減去了傳統經銷商環節,從而減少了商品溢價。甚至對于部分品牌零食,量販店還會自行補貼。

這也意味著零食量販的毛利極低,從量販店自身的模式來說,想要賺錢,必須不斷擴張以維持規模優勢,實現成本的極致壓縮。

上述現象從萬辰集團半年報中可見一斑。2024上半年,公司實現營業總收入109.15億元,同比增長392.45%;但歸屬于上市公司股東的凈利潤則不足百萬,為93.46萬元。就零食業務而言,上半年萬辰的營收暴漲4倍至106.74億元,但這背后,剔除計提的股份支付費用后實現凈利潤2.80億元,凈利率只有2.62%。

此前的零食量販店競爭不必如此激烈,是因為該模式在成長早期享受過一定紅利——它就像拼多多版本的線下零食店,渠道方便,價格低廉,而零食具有很強的即興消費屬性,這一情況下,量販店的直采模式,令其在商超與會員店面前更具性價比優勢;連鎖門店式的統一裝潢,則能在下沉市場碾壓眾多夫妻店,這些都助力于它的獲客。

但加盟模式下,門店越開越多,在低線級市場出現了門店加密情況。“200米內半年內開了兩家店,一個是好想來,一個是趙一鳴,兩家相互斜對面,”河南消費者曹慧告訴剁椒Spicy,她所在的縣城人口不足70萬。

《2023中國零食量販行業藍皮書》顯示,2017年-2022年是零食量販模式彎道超車階段,期間以114.6%的復合增長率迅速發展。2022年-2027年,零食量販模式依然有望繼續保持高速增長,但復合增長率預計會降到27.3%。

可萬店品牌卻不見得能有幾家。財通證券2023年一份報告測算顯示,全國零食量販店的開店空間或約在4萬家左右。而繼鳴鳴很忙集團破萬家后,國海證券報告稱,其年底有望突破1.3萬家。

競爭過渡至紅海階段,大盤上說,各品牌也已殺入彼此腹地。

圖片來源:零食很忙

過去,鳴鳴很忙集團與萬辰集團常年分割南北陣營,前者旗下的零食很忙與趙一鳴零食分別誕生在湖南與江西,后者旗下的各品牌多以華東、華北、華中等為根據地。

去年12月,鳴鳴很忙集團宣布未來半年投入超10億元進軍全國市場,重點布局河南、河北、山東、山西、陜西等北方市場。同一時間,萬辰集團也表示,為了讓旗下好想來品牌全國化,將投入12億元,用于全國市場發展過程中的品牌建設、供應鏈建設、運營團隊建設、加盟商扶持等,重點布局南方市場。

為了實現更為快速的擴張,量販零食店在過去開啟了抱團作戰——事實上,如今的兩位頭部選手“鳴鳴很忙集團”與“萬辰集團”便是抱團整合的結果,前者誕生于2023年11月“零食很忙”與“趙一鳴零食”的戰略合并,后者則在2023年9月宣布合并旗下“來優品”“好想來”“吖嘀吖嘀”“陸小饞”等為“好想來品牌零食”,且在同月收購了另一品牌“老婆大人”。

此外,一些區域品牌也在整合,包括2023年10月湖南的“愛零食”宣布控股陜西的“零食泡泡”,廣東的“零食艙”整合“零食么么”,等等。

頻繁兼并動作下,留給各家量販零食的空白區域已經不多。

更為急迫的是,外部對手也在伺機追趕。

零食行業整體生產與進入的壁壘并不高,供需兩端常年分散,這即意味著,只有把握住“渠道”的零食品牌,才有機會讓品類先于同行占據消費者心智,進而承接流量,并將之轉化成購買力。而此前成功占據市場的“勝利者”,其成長也往往伴隨渠道散發的紅利,例如洽洽的發展有賴于過去不斷壯大的傳統商超渠道,三只松鼠的起家則依托傳統電商的崛起。

這一背景下,部分品牌零食也開出線下門店,為迎合目前的消費趨勢,亦更加注重性價比。

例如三只松鼠在“高端性價比”戰略下,于今年5月宣布開啟一批新店,同樣喊出“0加盟費0裝修費0鋪貨費”的誘人口號。其中,布局在社區、商業街的門店,一定程度上與零食量販店的客群重合。

與此同時,為了進一步降價,品牌零食們也在自建工廠。以代工為主的量販零食店若沒有門店規模維持供應鏈優勢,“渠道”、“低價”等核心競爭力都將受沖擊。

03 零食量販,未來突破點將在何方?

猛下血本狂打價格戰,可能傷敵1000,自損800。量販零食店,到底該如何從內卷中找到生路?

供應鏈優勢與差異化需要持續深耕。

伴隨量販店規模的擴張,實際上已有不少品牌零食將其視作眼下的新增量。過去一年零食行業財報可看出,量販店實實在在拉動了零食公司們的業績,譬如勁仔食品為這一渠道定制的“散裝稱”產品在2023年營收同比增長200%,洽洽食品也曾發布公告稱,公司于2023年2、3月份陸續新增了合作渠道,已有十幾個單品在零食很忙、趙一鳴、老婆大人等零食門店試銷。

該趨勢延續至現在,并未有減弱的勢頭。2023 年12 月,好想你和鹽津鋪子宣布向鳴鳴很忙集團投資超10億,雙方進一步綁定。

圖片來源:好想來

對于零食量販體系,這種與產業方的深度合作,無疑能強化其供應鏈在未來的穩定性——不同量販零食店內的產品差異化本身并不大,上千個SKU中,價格低的白牌零食占大多數,要想獲取穩定的品牌零食供應,其實十分考驗零食量販店的議價能力。

而與品牌零食深度綁定后,不僅可以獲得更大的議價空間,品牌零食產品占比的增多,也能提升量販店在顧客心中的吸引力。畢竟即使是下沉市場,消費者也越來越關注品牌。

此外,零食量販店也正在探索實現差異化的問題。

6月,零食很忙在長沙開了一家專賣辣味零食的“零食很辣”,共計超2200款,售價最低的只要5毛錢,被消費者稱為“辣條天堂”。在這家店之前,它還開過專賣大包裝零食的“零食很大”,以及極具網紅效應、適宜拍照打卡的“超級零食很忙”。

截至目前,零食很忙暫未對外公布它在門店類型上的更具體計劃,但伴隨總體零食產品的細分,開設更加垂類的門店不失為一種方法。

從長遠來看,零食量販店做的生意本質上是硬折扣,不斷深度參與上游的選品與動銷是必然趨勢,據華創證券研報預計,量販零食SKU中引流品占比將下降,此外或還將逐步淘汰品質效率較差的白牌、嘗試培育自有品牌等。而在全國擴張的過程中,如果能進一步降本增效,提升整體運營能力,也會為零食量販店帶來更強大的競爭力。