文 | 娛樂資本論 Mia

今年上半年,零食領域最大的變化,必然是零食很忙、好想來等一大批量販零食連鎖的狂飆突進。

渠道端的迅速變化,已經影響到了上游的零食品牌。

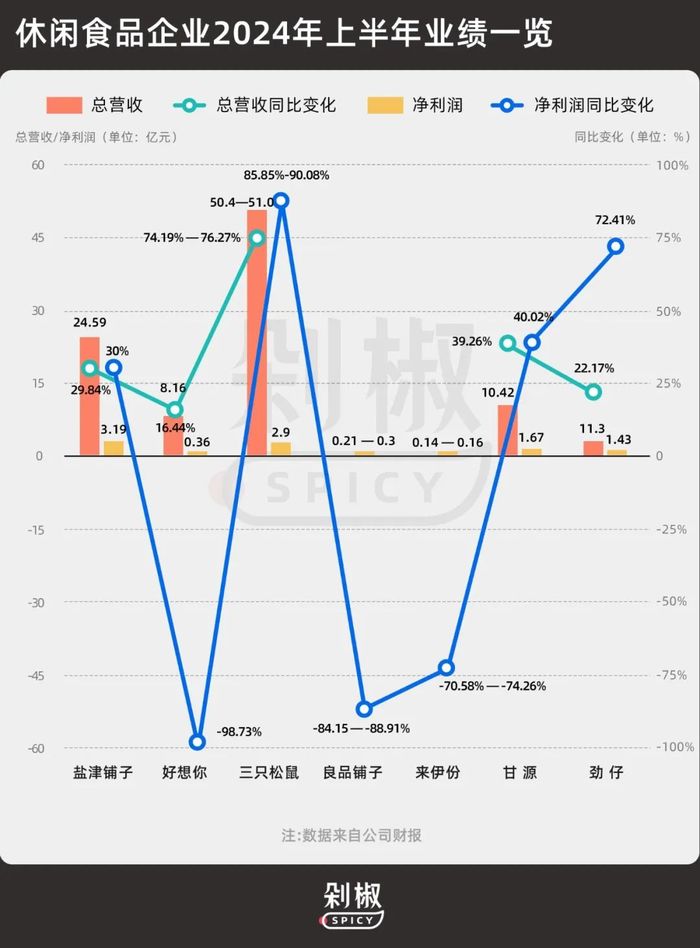

近日,各大休閑食品上市公司紛紛交出上半年業績的答卷,內部出現了明顯的分化——鹽津鋪子、三只松鼠、甘源、勁仔等公司實現了顯著的業績增長,而良品鋪子、來伊份、好想你等公司則表現不佳。

實現增長的公司中,大多都與量販零食連鎖進行了深度捆綁,或是深度合作。最典型的是鹽津鋪子,這家公司曾經的第一大銷售渠道是沃爾瑪,如今已變成了量販零食連鎖。

問題也隨之而來。

雖然量販渠道為鹽津鋪子帶來了顯著的市場份額,但同時也對其利潤空間構成了壓力。零食量販渠道,讓多個零食品牌進退維谷——不合作可能意味著收入無保障,而大規模合作則可能降低利潤率。

同時,抖音渠道的占比日益增大,雖然帶來了新的增長點,但也帶來了新問題——品牌需要不斷推出新品以吸引消費者,但大單品的成功并不容易復制,且抖音渠道的運營利潤空間也在逐漸縮小。

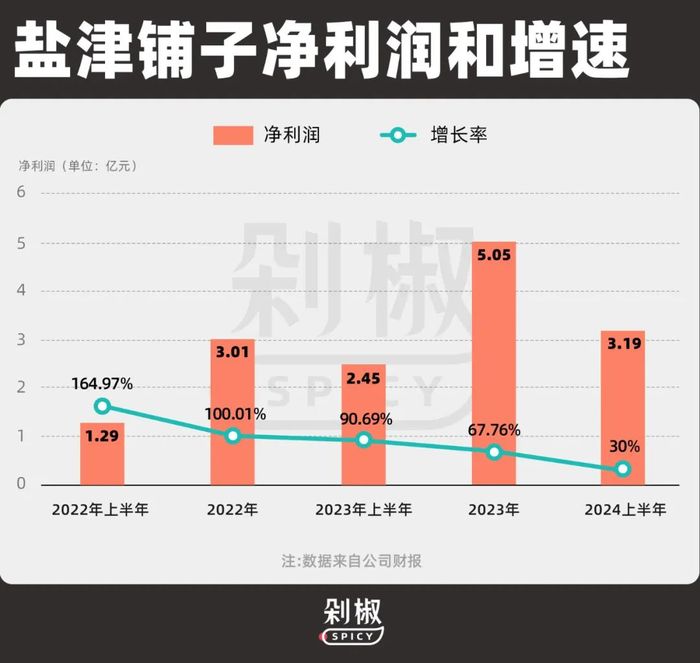

根據財報,鹽津鋪子在上半年實現了24.59億元的營業收入,同比增長29.84%。歸屬于母公司的凈利潤達到3.19億元,同比增長30%,而扣除非經常性損益后的凈利潤為2.73億元,同比增長17.96%。

著眼單季度來看,二季度鹽津鋪子實現營收12.36億,增速為23.44%;實現凈利潤1.589億,增速為19.11%,但這樣的成績實際上并不樂觀。

拉長時間周期,鹽津鋪子的凈利潤增速已經降至近十個季度以來的最低點,且跟過去動輒幾十、上百的業績增速對比,如今的業績增長已經明顯放緩,這也成為公司的一個棘手問題。

當下,零食全行業正處于“卷低價”的異化環境中,增長瓶頸是擺在面前的事實,未來,“鹽津鋪子們”該怎么辦?

01 渠道加速狂飆,反被渠道裹挾

凱度消費者指數的最新中國零售報告揭示了今年上半年國內零售市場的顯著變化:前十大傳統零售商的市場份額普遍遭遇下滑,市場分化明顯,與此同時,新興渠道如會員店、量販零食店和抖音電商等展現出強勁的增長勢頭,銷售額和市場份額均有顯著提升。

重點發展量販店讓鹽津鋪子的快速發展成為可能。

早在2021年,鹽津鋪子就已經開始調整渠道策略,積極探索零食量販這一新興賽道。公司先后與零食很忙、零食有鳴、戴永紅、好想來、老婆大人、糖巢、零食優選等品牌達成深度合作,量販渠道首次超越傳統商超,成為鹽津鋪子的第一大銷售渠道。

品牌通過各種方式與量販產生鏈接,投資零食很忙算是一個長線思維,2023年12月,鹽津鋪子投資3.5億元入股零食很忙,獲得3.32%的股權,根據披露的投資者關系活動記錄,2023年量販渠道對鹽津鋪子收入的貢獻約為20%,試圖將商品滲透到社區和下沉渠道。

“零食量販模式的未來還是值得期待的,因為它至少迎合了經濟下行、消費力減弱、效率提升的趨勢。”鹽津鋪子董事長張學武認為渠道變革為鹽津鋪子帶來了顯著的市場加持和領跑優勢。

事實也是如此,到了2024年上半年,經銷渠道(包括散裝、定量裝、流通等新零售渠道和其他渠道)的收入占比達到了72%,相較于前兩年有了明顯的增長。

值得關注的是“以價換量”的品牌打法,隨著量販渠道的下沉擴張,鹽津鋪子需要犧牲部分利潤以換取市場份額。

2022年鹽津鋪子旗下的七大品類產品銷售單價平均下降了8.92%,另外鹽津鋪子向零食很忙供應的蛋皇鵪鶉蛋配送價由185元降至158元,零售價由23.5元降至19.8元,降價幅度約為15%。

進入了量販渠道之后,鹽津鋪子也面臨新的壓力,首當其沖的是利潤率數據呈現逐步走低的態勢,不進入量販渠道可能意味著失去重要的收入來源,而進入量販渠道又可能因價格競爭利潤不保。

零食行業中短期仍在演繹高性價比趨勢下的渠道變革,線下渠道深耕細作的同時,鹽津鋪子還不斷加大對電商渠道的投入,通過線上平臺拓寬銷售網絡,提高營收占比。

在電商領域,鹽津鋪子打出價格牌,將“極致性價比”作為品牌傳播的核心關鍵詞。通過與平臺和主播的合作進行種草營銷,推出的9.9元價格線產品,如蛋黃鵪鶉蛋、大魔王毛肚、手撕素牛肉等大單品,以及19.9元75包的大禮包等優惠組合,提升品牌影響力和渠道勢能。

抖音平臺上,鹽津鋪子已成為零食類別中的頭部品牌,帶貨效果顯著。2024年上半年的抖音休閑食品熱銷商品TOP20中,鹽津鋪子的【39.9元-大箱130小包】辣鹵零食禮盒,憑借18種豐富的口味組合,成為熱銷商品第5名,“大魔王”系列產品更是在抖音平臺上榮獲了爆款榜、人氣榜、好評榜的TOP1。

同時,鹽津鋪子的動作指向追求“高品質+高性價比”的產品認知,加強與高勢能零售渠道的合作,如山姆會員商店,專注于提供高品質的專供產品。

以「蛋皇」品牌為例,鹽津鋪子通過在抖音、小紅書等社交平臺進行產品種草,提升品牌的市場認知度;同時,公司也開辟了山姆等高端商超渠道,確保貨品品質與渠道勢能的相匹配,成為“聚會小食熱度榜TOP1”“山姆新品榜TOP1”。

量販零食的狂奔,抖音渠道的高增是休閑零食行業收入增長主要驅動,鹽津鋪子通過多品類的規模效應和范圍效應,成功地鞏固了優勢性價比。

02 多品類多元化大單品,難以穿越生命周期

渠道制勝,產品為王,與渠道擺在同等重要位置的是產品。

拆解鹽津鋪子產品方向的的差異點,關鍵詞圍繞著“新中式零食”這一概念展開。“不要選擇具備局限性的品類賽道,我們選擇了中式零食中非常有代表性的品類”,鹽津鋪子率行業之先把新中式零食戰略放在企業核心位置。

產品需要思考解決用戶的需求,鹽津鋪子主打符合中國人味覺記憶的風味。多年發展下,構建了一個多元化的品牌矩陣,包括“鹽津鋪子”企業主品牌及深海零食品牌“31°鮮”、休閑烘焙品牌“憨豆爸爸”、蛋類零食“蛋皇”、休閑魔芋零食“大魔王”、蒟蒻果凍品牌“蒟蒻滿分”、薯類零食品牌“薯之惑”等品牌。

一直以來,鹽津鋪子因品牌、產品線過于廣泛而受到市場詬病,去年公司又開始推進“多品牌多品類”的戰略路線,意圖覆蓋更廣泛的消費群體。

在浪潮新消費的采訪中,張學武曾表示早就考慮過這個問題,但他考量的是鹽津鋪子上市后到底要做多大?他認為如果要做30-50億的公司,2-3個品類就夠了,但如果想做出一家像億滋、寶潔這樣的企業,可能還要再多一些品類。

盡管大而全的理念依舊,但執行上有所調整。鹽津鋪子進一步明確了1+7多品類多品牌戰略,優先發展爆品,以明星產品帶動品牌認知,深化鹽津鋪子在各個細分市場的影響力。經過重新梳理,鹽津鋪子從原先眾多SKU中篩選并聚焦于7大核心品類:辣鹵零食、休閑烘焙、海味零食、薯類零食、蛋類零食、果干堅果以及蒟蒻果凍布丁。

這一動作不難理解,在休閑零食領域,打造爆款產品是行業內各大品牌的共同目標,雖然鹽津鋪子被稱為零食界的“華為”,但一直被吐槽是沒有產品護城河,也是品牌一直以來的痛點。

意識到這一點的鹽津鋪子開始集中力量打造品類品牌認知,過去兩年,鹽津鋪子先后打造出了網紅大單品“大魔王”魔芋制品和“蛋皇”鵪鶉蛋制品,在抖音和小紅書等平臺上,針對零食消費場景花式種草,以產品紅利作為重要推動力。

以鵪鶉蛋這一產品為例,目前國內鵪鶉蛋零食市場尚未形成穩定的品牌格局,品牌間的競爭也較為分散,勁仔、賢哥、無窮、鹽津鋪子、良品鋪子等品牌,均有在售的鵪鶉蛋休閑零食產品。

其中,勁仔食品在2022年便在鵪鶉蛋市場取得了顯著成績,“小蛋圓圓”產品線月銷售額在2023年6月已突破2700萬元,成為公司第二大單品。

鹽津鋪子作為市場的后起之秀,展現出強勁的增長勢頭,僅用一年時間就把勁仔的鵪鶉蛋第一的位置給搶走,根據其2024年半年報,“蛋皇”鵪鶉蛋在6月的營收已接近蛋類零食品類的半壁江山。

此外,鹽津鋪子在面對市場變化和品牌競爭中,采取了一系列戰略調整尋求新的增長點。尤其是在堅果果干等新品的第三增長曲線上,鹽津鋪子全面對標甘源食品,將目光投向了甘源食品的青豌豆、瓜子仁、蠶豆老三樣。

為了填補在堅果品類上的短板,鹽津鋪子出資5359萬元與長沙燦意企業管理有限公司共同成立了合資公司湖南津香食品有限公司,專注于炒貨、堅果類休閑零食的研發、生產與銷售,試圖豐富公司的產品線并增強市場競爭力。

高增長新布局的背后也隱藏著一些值得擔憂的地方,面對市場的變化,休閑零食行業迎來的是單一大單品的生命周期有限,導致未來增長動力不足,同時,毛利率不足的困境也顯現出來。

截至今年上半年,鹽津鋪子還沒有出現類似“大魔王”魔芋制品和“蛋皇”鵪鶉蛋制品這樣的網紅單品,此外,鹽津鋪子的毛利率持續下滑,從2020年的43.83%逐年下降至2023年的33.54%,并在2024年上半年進一步降至32.53%。

上半年“增收不贈利”的背后,是銷售費用的大幅增長。2024年上半年,鹽津鋪子的銷售成本達到3.263億元,同比大幅上漲了37.15%。尤其是第二季度,銷售成本同比增加了5220萬元,增長率超過了40%。

背后的原因也離不開這兩個網紅單品,鹽津鋪子為了在B端渠道增強“蛋皇”鵪鶉蛋和“大魔王”素毛肚的品牌力,增加了二季度的銷售費用投放,直接影響了利潤空間。

長期以來,休閑零食領域的大單品勝于多品類,能夠為企業帶來顯著的市場優勢和品牌認知度,這一點在行業中已成為共識,整個行業面臨的挑戰已經轉變為如何持續發現并打造下一個具有潛力的超級大單品。

03 休閑零食行業水面之下,競爭加劇

當下,市場釋放出兩個明顯的信號:

一方面,平價渠道的紅利正在消退。鹽津鋪子雖然通過量販渠道獲得了一定的市場份額,但隨著競爭的加劇和市場飽和,這一新渠道已經成為行業標配,增長潛力正在減弱,各大品牌需要穩固產品基礎,尋找新的增長點。

更不要說,平價量販渠道中,鹽津鋪子的品牌優勢并不明顯,想靠更低的價格搶占更多市場份額,隨之而來的是在渠道中的話語權就被減弱,品牌也逐漸由一個具有強品牌認知的企業轉變為渠道的供應商。

另一方面,對于品牌來說,鹽津鋪子的產品多元化紅利也接近尾聲。休閑食品行業市場規模大,品類眾多,市場格局分散,“有品類無品牌”的現象尤為明顯。特別是在白牌的沖擊下,消費者對品牌忠誠度降低,多元產品的推出不再像過去那樣容易吸引消費者。

而在品牌建設上,鹽津鋪子作為多品牌運營的企業,雖然在在產品多元化方面取得了一定的成效,但與集中資源打造單一強勢品牌相比,多品牌策略在公司在塑造鮮明的品牌形象和提升品牌辨識度方面處于劣勢地位。

同期,許多行業玩家們正面臨著類似的問題。

零食量販渠道已經成為休閑食品行業的必備銷售渠道,甘源食品曾表示量販零食渠道已成為甘源食品的重要收入來源之一;勁仔食品也坦言在精耕傳統流通渠道之外,還在加強與零食專營店渠道合作;今年年初,洽洽食品也宣布未來仍將加大在頭部量販零食這一賽道的投入。

近兩年,休閑零食品牌通過積極擁抱量販渠道,確實實現了業績的顯著增長,最典型的就是甘源食品、鹽津鋪子和勁仔食品。這些品牌在2024年上半年均交出了亮眼的成績單,甘源食品的營收和凈利潤同比增長了39.26%和40.02%,而勁仔食品的營收和凈利潤同比增長了22.17%和72.41%。

但是量販渠道的出現倒逼玩家們降價提高產品性價比的同時,也在侵蝕著他們的毛利表現。除了鹽津鋪子毛利率的連年下跌,甘源食品發布的2024年半年度業績報告也顯示,毛利率出現了小幅下降的趨勢,比同期減少了0.66%,且缺乏有增長潛力的高毛利新品。

面對電商平臺流量增長的放緩、量販渠道各大品牌的打通,零食市場正經歷著水面之下的變革,品牌需要對這些市場動態保持高度敏感。

是否進入量販渠道、如何與量販渠道合作、在利用抖音等平臺深度分銷后如何維持品牌溢價能力,這些都是行業內品牌普遍面臨的問題。

換言之,從拼大單品、拼性價比,逐步演化到拼渠道、拼消費者滿意度的“精耕細作”階段,品牌當務之急是需要找到新的突圍點。