文 | 產業家 思杭

編輯 | 皮爺

如果說,從移動互聯網到云計算,再到今天的大模型時代,是當下對企業發展的一種宏觀敘事邏輯。那么從微觀上講,對于僅過去600天的大模型時代而言,它的敘事邏輯又是怎樣的?以及它的生命周期會呈現出怎樣的軌跡?

8月,據中央網信辦透露,截至目前,我國完成備案并上線、能為公眾提供服務的生成式人工智能服務大模型已達190多個,注冊用戶數超過6億。

在大模型狂飆的600天后,國內大模型不僅整體上呈現出百花齊放的態勢,在交通、教育、制造、醫療等七大行業,更是開始嶄露頭角。

在如今關于大模型落地、商業化等問題成為焦點的當下,產業家試圖從中標項目和目前已公布的合作案例等視角,來揭秘如今的大模型落地真相。

通過盤點600天里的大模型落地項目,我們從中得到了以下五點觀察:

在大模型發展初期,“基礎模型開發”成為企業首選;

相比于AI初創企業,企業開發基礎模型更青睞于老牌云廠商;

大模型行業化漸入佳境,并成為下一階段Agent的重要過渡;

Agent應用蓄勢待發,并將改變大模型賽道的競爭格局;

近兩年,大模型項目采購方多為國央企。

一、基礎模型開發,成“主潮流”

任何事物的發展都遵循一定的生命周期。如果說,從移動互聯網到云計算,再到今天的大模型時代,是當下對企業發展的一種宏觀敘事邏輯。那么從微觀上講,對于僅過去600天的大模型時代而言,它的敘事邏輯又是怎樣的?以及它的生命周期會呈現出怎樣的軌跡?

站在時代的發展初期,我們能否窺探出事情的真相?對此,產業家試圖從一些目前大模型企業的中標項目和合作案例中展開敘事。

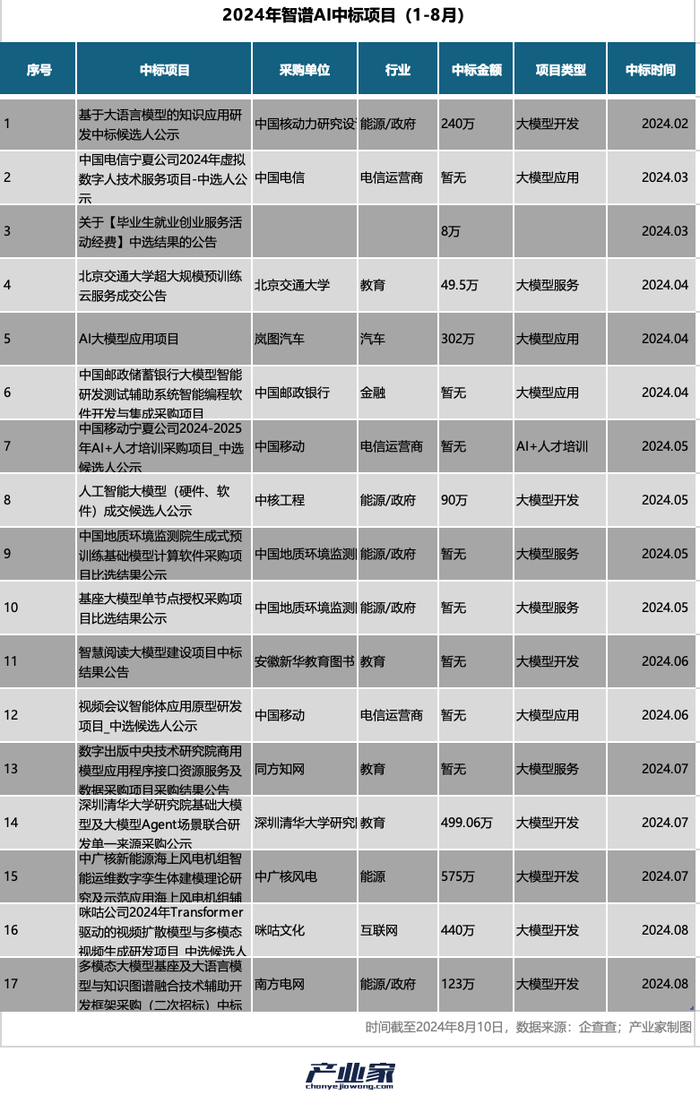

如今在大模型這條賽道上,可以說聚集了各個類型的企業,從云廠商到電信運營商,從傳統AI企業到近兩年新晉的AI初創公司,以及科研院校,都紛紛加入到大模型的隊伍當中。據智能超參數統計,2024年關于大模型的中標項目共237件,其中,百度、科大訊飛和智譜AI暫時領跑行業。

基于這一數據,產業家分別挑選了云廠商和AI初創企業的代表,即百度和智譜AI,從兩家公司近兩年的AI大模型中標項目中,得出如今大模型的落地走向。后者也正是融資逾25億元,估值超200億元的AI明星公司。而在面向B端的大模型初創公司當中,智譜在中標方面也可以說是一騎絕塵。

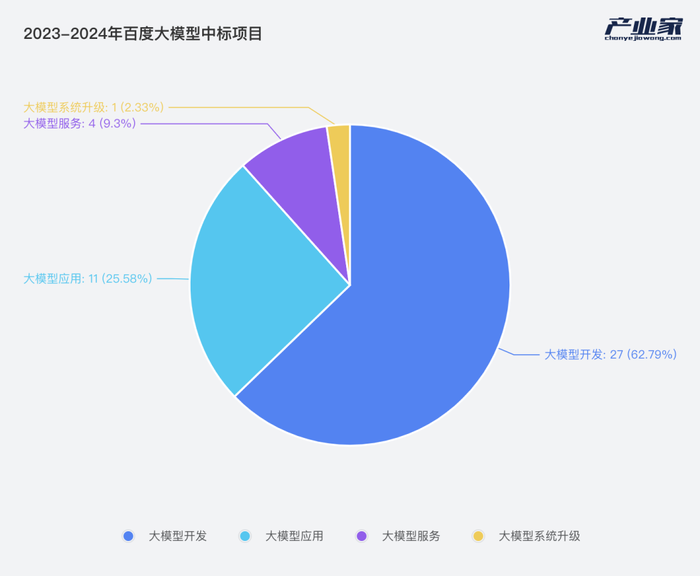

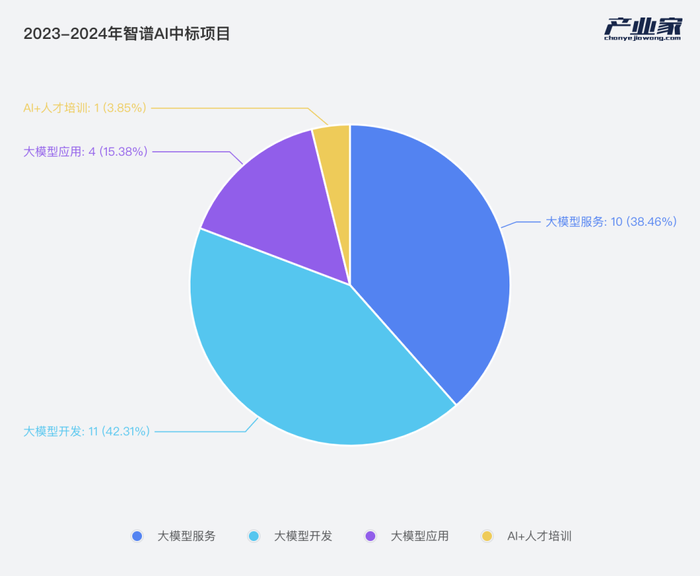

據產業家統計,從2023年大模型剛起步,到2024年至今,百度與大模型相關的中標項目共43起,智譜AI的中標項目共26起。對此,我們按照項目類型,將這些中標項目主要分為三類:大模型開發,或基礎模型開發;大模型/Agent應用;以及大模型相關服務,包括API接口和模型訓練等服務。

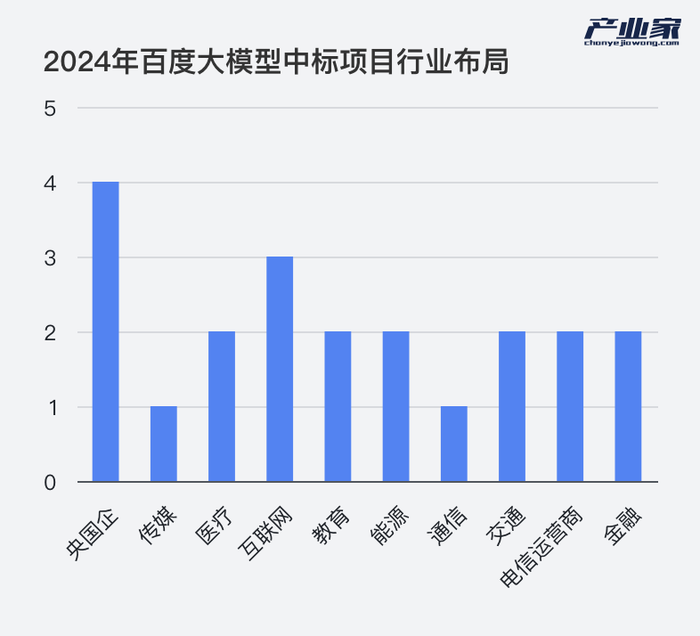

從百度和智譜AI近兩年的大模型項目可以發現以下兩大趨勢:1. 在大模型發展初期,“大模型開發”成為企業首選;2. 相比于AI初創企業,企業開發基礎模型依舊青睞于老牌云廠商。

首先,無論是對于老牌云廠商百度,還是AI初創公司智譜,大模型開發項目都占比最高。實際上,其背后的原因很簡單,即“新質生產力”時代背景下,央國企迫切的數字化轉型需求。

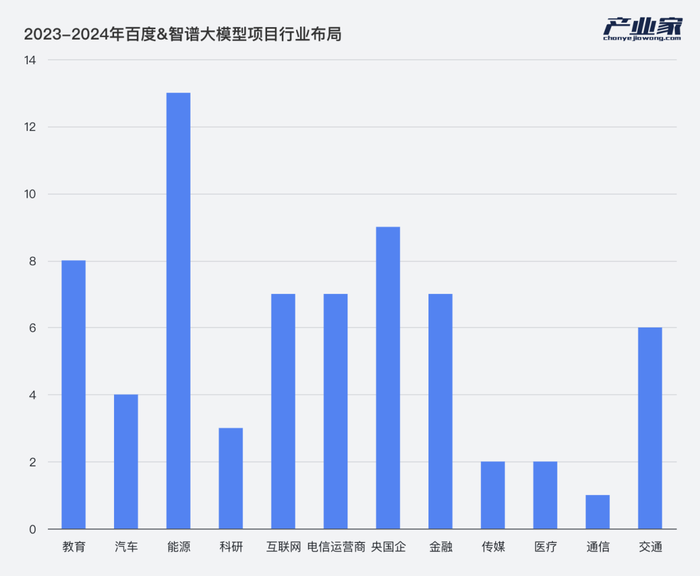

從上述行業分布可以看到,采購大模型最多的兩個行業是央國企和能源行業,而其中,這里大部分的能源、金融和交通等行業實際上也都是央國企。2023年之前,不少國央企的數字化轉型建設得其實并不成體系,甚至在部分企業當中,數據孤島給企業帶來的麻煩要大于企業進行數字化轉型之前的問題。而后來大模型的出現以及大模型的行業化,則讓這些大甲方們看到了曙光。

比如中國鐵塔的“數字塔”工程建設,新建鐵塔共享率從14.3%大幅提升到85%,相當于少建新塔112.4萬座;再比如中國煙草的“云+中臺+應用+數據”模式,推進數據資產化管理。在這些大型企業的數字化建設背后,都離不開大模型的參與。2024年2月和8月,百度分別中標中國鐵塔和浙江煙草的大模型開發項目,后者則正是AI中臺建設項目,金額達406萬。

然而,在基礎模型的開發方面,為什么企業更偏向于云廠商,而非AI初創公司?甚至從上述圖表中不難發現,智譜AI的大模型中標項目中,大模型開發的占比與大模型服務的占比十分接近,后者包括了API接口,模型預訓練、數據訓練等等。

雖然,在如今大模型的發展初期,這種結論還下得太早。畢竟就在最近,一度堅定走toC路線的,大模型六小龍之首“月之暗面”也宣布發力toB。而且對于正在探索商業模式的AI初創公司而言,在落地方面并沒有進入集中發力階段。但不可否認的是,云廠商的基因也確實強大,無論是在行業解決方案方面,還是算力提供方面,目前看來都更勝一籌。

二、大模型行業化,AI的「必行之路」

2024年開始,大模型行業化的信號愈加強烈,而為了拿單,云廠商更是高調布局。

在今年的HDC2024華為開發者大會上,華為不僅宣布盤古大模型進入千行百業,甚至在原有的氣象大模型、礦山大模型等行業模型的基礎上,還新增了鋼鐵大模型、高鐵大模型和具身智能大模型等等;

在此前的2024智能經濟論壇上,百度智能云也推出“千帆·行業增強版”,并已經在政務、交通、工業等行業落地。

今年4月,騰訊發也布了汽車行業大模型“全域智能”方案,提供從模型、算力、AI工程平臺到AI應用的全棧大模型能力底座;

2024春季火山引擎FORCE原動力大會上,火山引擎升級了金融大模型服務體系,據悉已與招商銀行、華泰證券、海爾消金等多家機構展開合作。

而在具體的項目上,也不難發現,當時間進入到2024年之后,大模型企業的中標項目則明顯更偏行業化,也更有針對性。

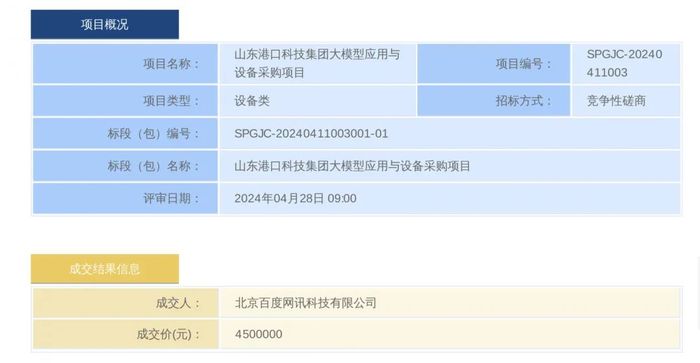

比如年初,百度中標山東港口科技集團的大模型開發項目,從提升件雜貨碼頭標準化,到精細化作業水平,再到安全的生產作業環境,都需要大模型平臺來滿足;

《山東港口科技集團大模型應用與設備采購項目成交結果公告》,來源:企查查

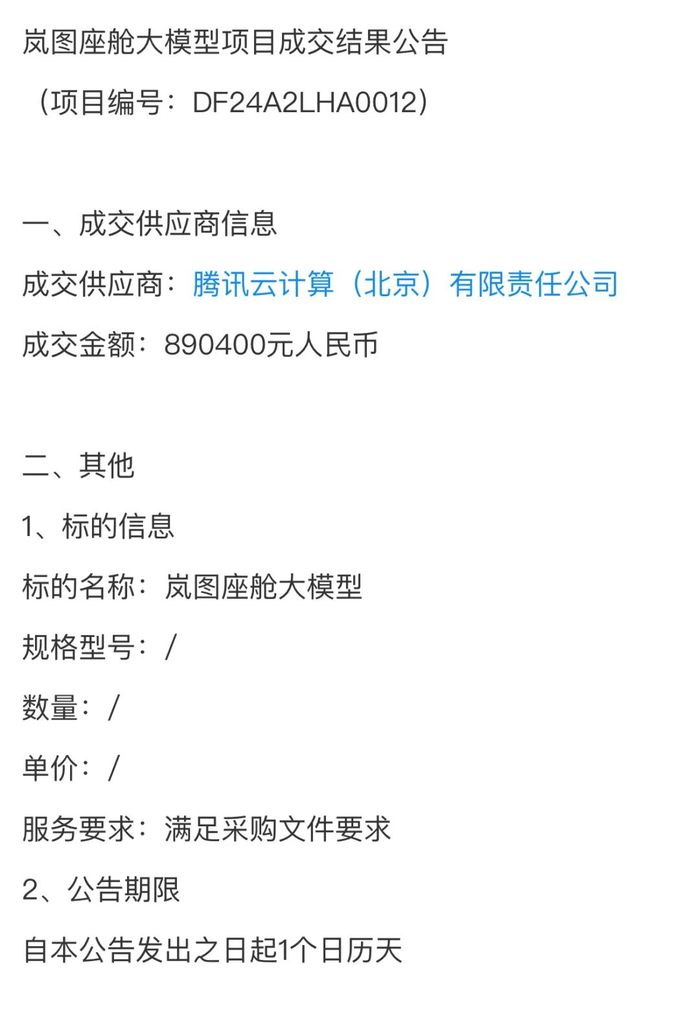

再比如年初,騰訊云中標嵐圖底艙大模型項目;而實際上,早在2023年9月,騰訊就與嵐圖汽車簽署戰略合作,其中涉及座艙、地圖、云服務等領域。

《嵐圖底艙大模型項目成交結果公告》,來源:企查查

另外,值得一提的是,除了云廠商,AI初創企業在大模型的行業化方面也不甘示弱。其中,從2024年智譜Ai中標項目中可以看到,其在今年多了不少行業案例;而發力的也不僅有智譜,專注于端側模型的“面壁智能”也于近日落地首個司法審判垂直領域大模型。

然而,從大模型企業各自落地的行業案例來看,大模型漸入佳境的背后,實際上依舊是拼基因。比如今年華為宣布大模型進入千行百業時,側重點放在了制造業上;而百度的重點則是政務和交通。首先,于華為而言,其制造業基因得益于自身的“制造業”標簽;而對于百度來說,其在交通領域的優勢則來源于百度地圖的常年積累。

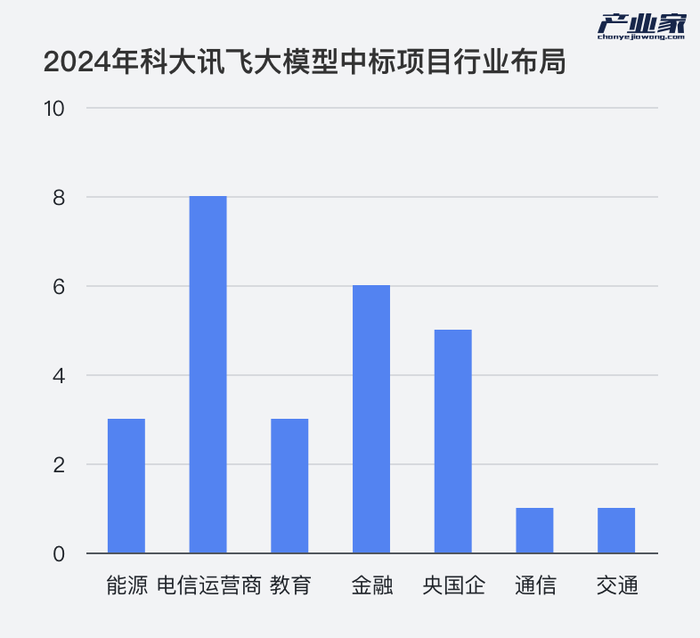

對于科大訊飛而言,一方面是其在語音識別方面的天生優勢,另一方面則是長期toG的積累,據悉,科大訊飛甚至還專門成立一級組織“星火軍團”,以此來攻克央國企大單。

實際上,從項目類型來分類,上述這些大模型行業化案例既可以算是“大模型開發”,同時也是大模型駛入行業化的下一階段過渡。

三、Agent應用,箭在弦上

“猛增至91萬、漲幅高達264%、34倍”,這一數據來自GitHub 上的AI開源項目統計對比。一方面,它體現的是開發者對AI應用的熱情;另一方面,也是大模型進入行業化之后的下一個重要使命,即搭建Agent應用。

這種Agent智能體的存在與大模型不同,后者只是“缸中之腦”,而前者才可以按照既定的說明書或指南,完成人所規定的一道道程序,從而實現真正的智能。其實目前較為標準化的Agent應用有Coze、文心智能體平臺、騰訊元器、MetaGPT等等。

然而對大型企業而言,標準化的Agent則很難滿足其需求,需要針對特定場景進行私有化部署。而這也正是在企業完成基礎模型開發后,需要做的下一步工作,即AI應用或者Agent智能體的搭建。

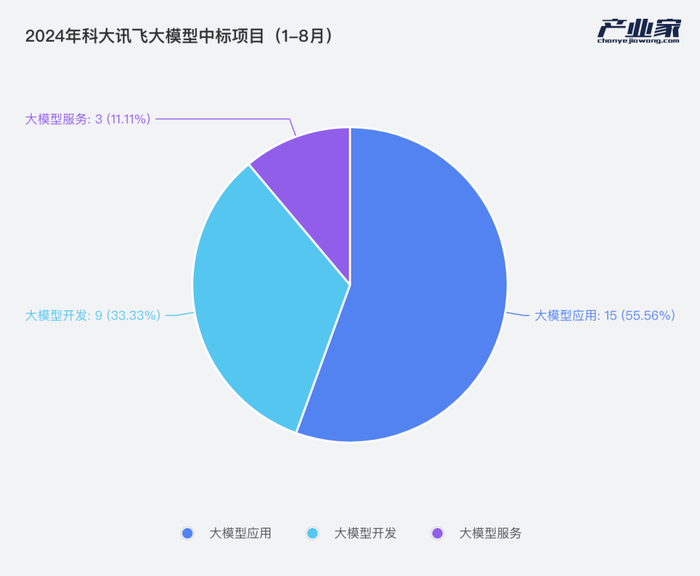

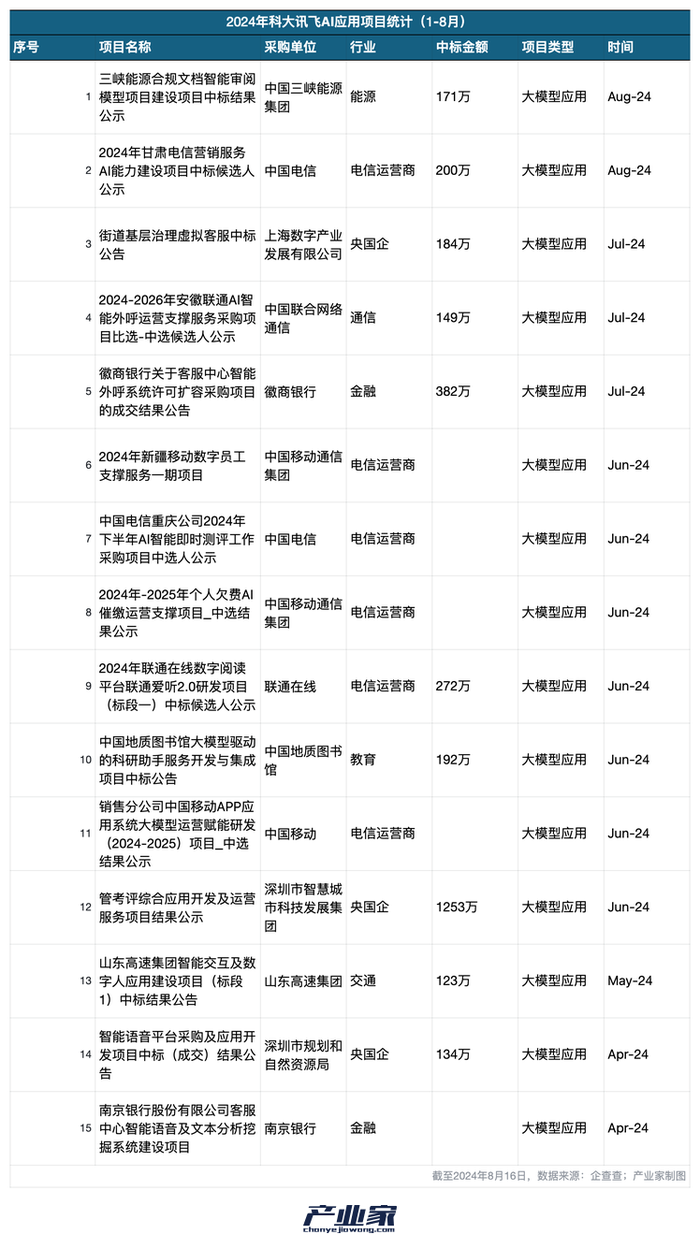

對此,在2024年,關于智能體或AI應用項目中標最多的大模型企業則非科大訊飛莫屬。據產業家統計,截至今年8月,科大訊飛的AI應用項目中標占比超一半。

比如今年6月,科大訊飛中標2024年新疆移動數字員工支撐服務一期項目。而早在今年4月的“2024中國移動算力網絡大會”上,科大訊飛便亮相了數字員工解決方案。具體來講就是基于虛擬人技術,與RPA平臺融合,孵化出可以7*24小時全天候在工作崗位上的數字員工,目前已應用于運維、法務、人力、財務等領域。

再比如,同月科大訊飛還中標了《中國電信重慶公司2024年下半年AI智能即時測評工作采購項目》。實際上,在上半年科大訊飛中標的大模型應用項目中,采購者多數為電信運營商。

另外,在百度的大模型中標項目中,AI應用的占比也不在少數,僅次于基礎模型開發的項目數量。值得一提的是,對于AI應用/Agent,參與者實際上并不局限于上述云廠商和大模型明星企業,還有從其他賽道變道超車的企業,其中最為常見的是從RPA轉向Agent的企業,比如實在智能、瀾碼科技。

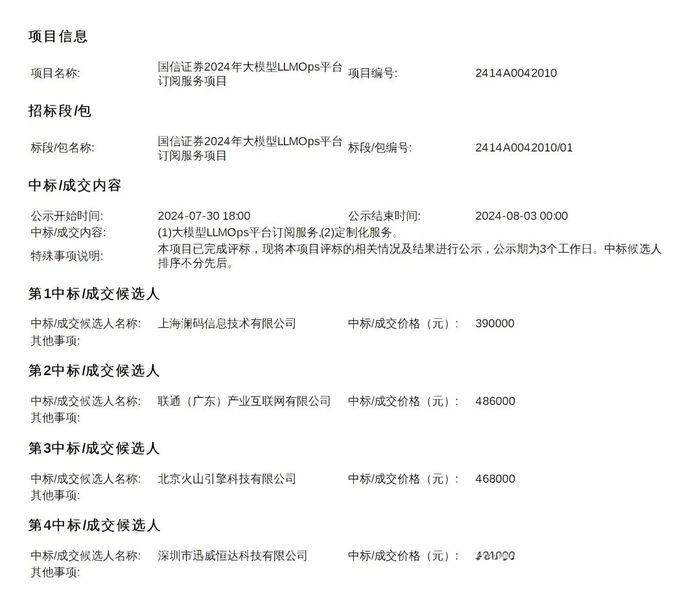

就在近日,火山引擎中標的國信證券大模型2024LLMOps平臺訂閱服務項目中,第1中標/成交候選人正是這家做Agent的企業瀾碼科技。可以預想的是,未來隨著大模型愈加走向行業深處,市場格局也將發生新一輪洗牌。

四、大模型真正的需求來自哪?

目前,從近兩年的AI大模型落地項目觀察得出,有七大行業在大模型項目中脫穎而出,他們分別是:電信運營商、金融、能源、央國企、政務、教育、大交通(排名不分先后)。

那么,大模型真正的需求究竟來自哪?如果從行業屬性判斷,對于能源行業而言,其目前的最大痛點則是,數字化轉型不徹底,傳統方案根本無法解決當下的問題;再比如對于交通而言,數據分散在不同平臺上難以收集,從而導致數據煙囪;再比如對于電信運營商而言,近兩年雖然AI一直在發展,但智能客服始終未有明顯突破。

然而,在上述種種真實需求的背后,一個更為重要的原因則是來自國央企迫切的數字化轉型需求,尤其是在如今“新質生產力”背景下,其不僅為數字化轉型按下了加速鍵,而且對于大模型項目也有了更充足的資金支持。可以說,新質生產力在其中的作用功不可沒。

根據網絡公開數據,2023年全年,招投標市場發起了190次大模型采購需求,采購規模達5.95億元。其中,百萬元以上級別采購方多為央國企,千萬級及以上的項目需求中有一半發生在4季度。

那么對于這些大型企業而言,他們的大模型需求究竟在哪?除了上述提到的加速數字化轉型,打破數據孤島,從而實現降本增效;一個更為隱秘的真相則是,以此來提升自身的研發實力。

要知道,如今的大模型,不同于以往的軟件,其對企業而言不僅僅是一個應用,更是一個可以自己動手操作的“百寶箱”。而這也是如今大模型正在走向AI應用/Agent的重要前提,其中,最有說服力的Agent便是如今不少云廠商已經發布的AI代碼助手了。對此,這也解釋了為什么如今基礎模型開發是當下的“主潮流”。

總體上,從過去600天的大模型落地走向來看,雖然國央企以及有真正需求的能源和交通是采購方的主角,但一個明顯的趨勢是,大模型行業化正在漸入佳境,而隨著大模型走向行業深處,Agent應用的崛起則是一個不可忽視的信號。